「地震なんて自分がいるところに来ないだろう」

そう思っていました。でも違いました。

1995年1月17日の早朝、阪神淡路大震災発生。

慌ててつけたテレビで見た炎の風景と根こそぎ倒れた道路の高架。呆然としました。

家屋は跡形もなく崩れ、火を使っていた時間帯だったため地域一帯が炎に包まれていました。

「火災保険では、地震の火災の補償が受けられない」

地震保険。その存在と大切さが知れ渡ったきっかけが阪神淡路大震災でした。

それでも次のような疑問があって、地震保険の大切さにピンと来ない方もいるでしょう。

- 地震保険って具体的にどういうもの?

- いざというとき、自分はどんな補償を、どんな条件で、どのくらい受けられる?

- 保険料はいくらくらいする?

- 地震保険だけじゃ家を建て直せないでしょ?

「地震保険は何のためのもので、どう役に立つのか。」

このことを知っておくことで、「地震保険をちゃんと考えて加入しておいて助かった」と安心できるようにして頂ければ、と思います!

■目次

地震保険とは?

地震保険は国と民間の損害保険会社が共同で運営する公的保険です。

震災の時は甚大な被害額が想定されるリスクが大きいので損害保険会社のみでは運営が難しくなります。

そこで、国が入ることで低い保険料で確実な保険金が支払われるようにしています。

契約者は損害保険会社に保険をかけますが、損害保険会社も政府に保険をかけているのです。

ところでご存知ですか?

地震保険は単独では入れず、火災保険と一緒でなければいけません。なぜなら、地震保険は火災保険のオプションだからです。

ただし、共済に関しては保険業法に拠るものではなく、掛け金も補償も違います。

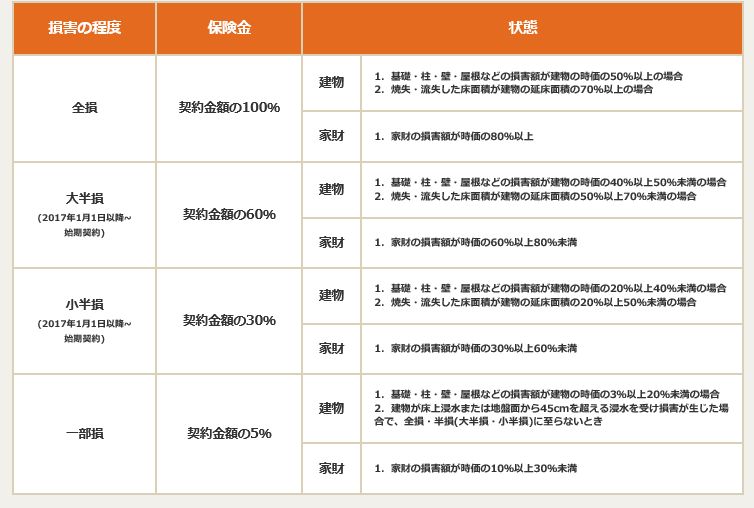

地震保険ではどんな時に何が補償を受けられる?

地震保険で補償されるのは以下の2つです。

- 生活用居住宅のうち建物本体

- 生活用居住宅の中にある家財

こういってもピンとこないかもしれません。では、どのような状況で補償されるのかみてみましょう。

【地震保険で補償される状況】

引用:日本損害保険協会

以下のものは補償されません

- 地震等が発生した日の翌日から起算して10日を経過した後に生じた損害(余震によるものとされるもの)

- 住居として使用されない建物(店舗兼住宅、事務所兼住宅は可)

- 有価証券・預貯金証書

- 1個または1組の価値が30万円を超える貴金属・宝石・骨とう品

- 自動車

- 印紙・切手

- 地震が原因で他人に損害を与えた場合

- 門などエクステリア部分

地震保険に入るタイミング

地震保険は火災保険のオプションなので、基本的に新築・建て替え、引っ越しで火災保険の契約をしたときに一緒に契約します。

原則、火災保険に入るときは地震保険をつけることになっています。

もしつけない場合は、震災に合っても保険金が入らないので、確認欄の署名が必要です。

火災保険の契約期間の途中で地震保険に入りたい場合

最初は必要ないと思った地震保険を火災保険の契約中に付けようとする場合はどうなるのでしょうか?

主契約である火災保険が5年以内の契約と5年以上の契約であるかによって地震保険の契約期間も変わります。

- 火災保険5年以内の契約→地震保険も火災保険と同期間

- 火災保険5年以上の契約→地震保険は1年(自動更新)あるいは5年(自動更新)

〈例1〉 火災保険が5年契約・契約日から1年半過ぎている場合

→残り3年半分の保険料が必要(一括払いの場合、まとめて支払い)

〈例2〉 火災保険が2年契約・契約日から6か月過ぎている場合

→残り6か月分の保険料が必要(一括払いの場合、1年6か月分)

地震保険に入ったら保険金はいくらもらえる?

地震はいつどこでどのくらいの規模で起こるのか予測できないもので、甚大な被害が出ることが予想されます。

そのときにどれくらいの保険金が受け取れるか気になりますよね?

引用:価格.com

「えっ?火災保険の保険金額の50%までしか補償されないの?これじゃあ、家を建て直せないじゃない!」

って思いました?

したがって、地震保険の保険金額は家の再購入費や修理費に応じて計算されません。

被災した家の現地調査を行って被害の度合いの判断で決められます。

2017年1月1日以降の始期契約の場合

引用:日本損害保険協会

※2016年12月31日以前の始期の契約については、全損・半損・一部損の3つで判断されます。

保険金の使い道は特に決められてはいないんです。

ですが、地震保険は震災時に使える数少ない補償だから、自分で何が今必要なのか考えて使いたいですね。

地震保険はなんのためにある?

もし地震が起きたら一番に何が必要になるでしょう?

引用:日本損害保険協会

地震保険に入らない人の理由としては「壊れた家を建てるのには保険金が到底足りないから」が大きな理由のようです。

しかし考えてみてください。大震災で家が倒壊したら何が一番に必要ですか?

答え:「とりあえず住む場所」ではないですか?

衣・食 住のうち衣・食はボランティアさんや隣近所の方と助け合えるかもしれません。

しかし、「住」という基本的な生活基盤がなければ、家を再建しようにもお金を稼ぎに行くことができません。

働きに行く意欲もなくなります。

震災に合って心身ともに不安定になる方のためにも緊急の住み家は必要不可欠です。

- ともかく、仮設住宅もしくは賃貸に引っ越して落ち着いてから、お金を貯めるか住宅ローンで家を再建する

- 住宅ローンを抱えている人はこれから再建する家との二重ローンで払い続ける

これが元の暮らしに戻る段階で、まず考えられる状況ではないでしょうか?

これに対して、地震保険にはメリットがあります。

- 災害の緊急時にまとまって入るので、保険金を住宅ローンに充てられる

- 引っ越し代や家財を買うために必要な保険金が迅速に支払われる

ですので、次のような状況にあるならば、地震保険に入ることをおすすめします。

- 経済的に、被災したら生活再建ができるとはいえない

- ローン(特に住宅ローン)を抱えている

- 独立していないお子さんを含み家族がいる

また、公的な補償として地震保険の他、被災者生活再建支援法という法律があります。

被災者を迅速に支援する制度の他、各都道府県、市町村単位でも支援金制度が導入されることが多いです。

活用できるものはできるだけ効果的に活用しましょう。

被災者生活再建支援法

自然被災者で生活基盤にひどく被害を受け、経済的に自立し生活を立て直すことが難しい人々を対象。

都道府県の拠出している基金によって支援をすることを定めた法律。

阪神淡路大震災をきっかけに1998年5月に成立。

住宅解体費や住宅ローンの利子分にもあてられる支給金として最大300万円が支払われます。

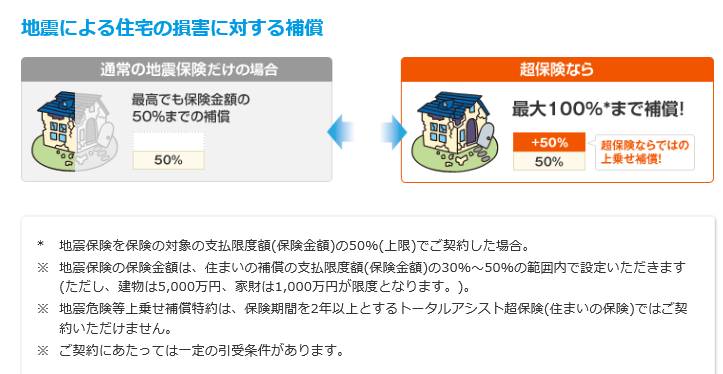

そんな方には、損害保険会社の中には特約とかの形で、補償の額を上積みできる商品をそろえているところもありますよ!

一定の条件のもと、地震保険だけでは補償しきれない金額をまかなうことができます。

引用:東京海上日動

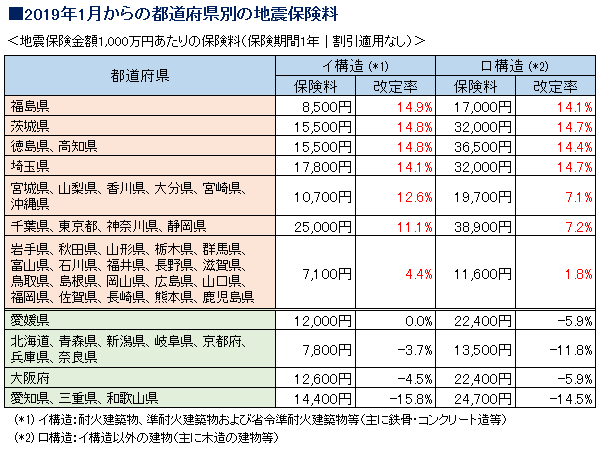

地震保険の保険料

「でも、地震保険の保険料はいくら払えばいいの?火災保険みたいに会社によって違うの?」

「難しいからよくわからないなぁ。」

って思っていますか?

地震保険の保険料は地域と建物の構造によって決まってきます。

保険料には損害保険会社の利潤は含まれておらず、地震危険度に応じた基準で設定されています。

ですので、どの保険会社で契約しても地震保険に関しては同額です。

引用:株式会社LIFULL

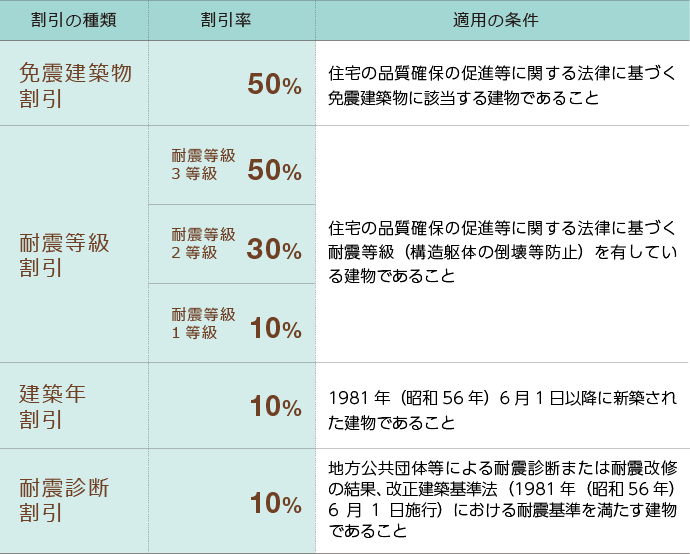

地震保険の保険料節約は節約できる?

じつは、地震保険には、震災の時に自分でも生活を再建する地震保険の加入を促進する意味でも、割引や控除があるんです!

各種割引制度

地震保険は条件を満たせば以下の割引の対象になります。

引用:SBI損保

耐震等級割引と建築年割引は保険始期日が2001年10月1日以降

免震割引と耐震診断割引は保険始期日が2007年10月1日以降

ちなみに、既存住宅の耐震等級割引の基準は、品確法もしくは国土交通省の耐震等級にあたるものとされています。

【住宅品質確保促進法(品確法)基準】住宅性能表示制度の必須評価項目の1つ「構造の安定」での基準

引用:株式会社インテグラル

【国土交通省 「耐震診断による耐震等級」基準】品確保の新築住宅の耐震等級評価と合う評価を既存住宅にも行なうために決められた基準。

引用 :国土交通省

割引の申請には耐震性を証明する書類が必要です

- 確認済証

- 確認通知書

- 検査済証

- 工事完了引渡証明書(写)(建物引渡証明書)

- 住宅耐震改修証明書

- 満期案内書類(写)(2019年1月~新しく認可)

- 契約内容確認のお知らせ(写)(2019年1月~新しく認可)

など

なお、割引は一つしか適用することができません。

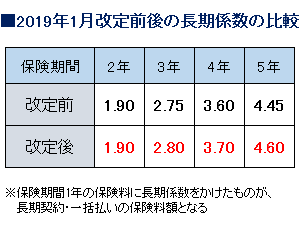

地震保険は5年契約にしておく

地震保険は1~5年までの年単位で契約することができます。

保険は長期一括払契約のほうが1年契約よりお得な仕組みになっています。

引用:株式会社LIFULL

仮に、一年の保険料が1万円とした場合このような金額になります。

- 2年契約・・・1万9千円

- 3年契約・・・2万8千円

- 4年契約・・・3万7千円

- 5年契約・・・4万6千円

さらに値上がりする地域に住んでいる場合…改訂前の年内に5年契約一括払いで手続きを済ませてしまいましょう。

現在の保険料のまま地震保険を続けられます。

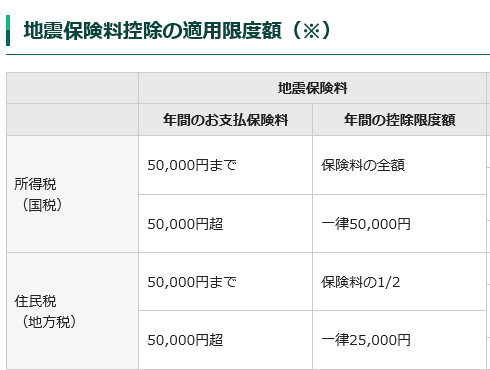

年末調整や確定申告で控除ができる

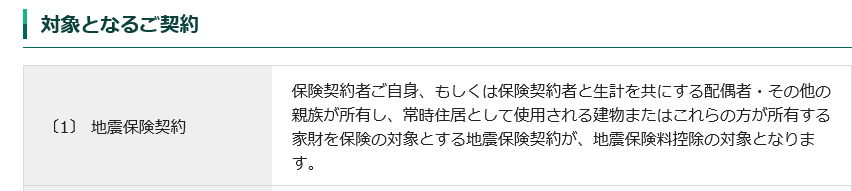

地震保険は以下の契約で、年末調整や確定申告で地震保険控除の対象となります。

その年の1月1日~12月31日まで支払った保険料に応じて、所得税と住民税が一定額差し引かれるのです。

引用:三井住友海上

控除する場合、控除証明書を損害保険会社から発行してもらいます。

ただし、保険料の控除ができるのは「1.保険料を支払った人(引き落とし口座の名義人など)」、2.「建物と家財を所有している人」にかぎります。

「契約者だからといって控除できるとは限らない」ってことなのね。そこが他の保険とは違うところなんですね。

いくつかまとめてみたものを用意してみたわ。

地震保険についてのまとめ

地震保険についてのまとめはこのようになります。

- 地震保険は国と民間の損害保険会社が共同で運営する公的保険

- 地震保険は、火災保険金額の50%までしか保証されない

- 保険金を住宅ローンや引っ越しや家財を買うための費用に充てることができる

- 地震保険は、割引制度や5年契約にすることでお得になる

- 年末調整や確定申告で控除の対象となる

災害の際にはよく公助・共助・自助が大切だと言われます。

地震保険は自助にあたります。非常アイテムの準備・避難広域図の確認などと同じくらい大切なことです。

地震や二次災害から逃れられない日本に住んでいる以上、公助・共助のみに頼らず、自分の備えはしっかりとしていないといざというとき困るのは自分です。

地震保険は「普通の生活に戻す」までの間の数少ない補償です。

割引や控除をうまく利用しましょう。

そして有事の際は支援など国や周囲の助けも受けながら、自分の力である程度立て直せるように準備をしておきましょう。

最後まで読んでいただき、ありがとうございました。

火災保険の契約内容のお知らせは一年に一度損害保険会社から送られてきてるはず!

保険証書と合わせてちゃんと確認しておこうね。