これからマイホーム購入のために、住宅ローンを借りようとお考えの方。

「どのくらいの金額を借りられるのか」

「どのくらいの金額なら無理なく返済していけるのか」お悩みではないですか?

そんな時に、大まかな目安とされているのが「年収の何倍か」。5倍がよいだとか、10倍まで借りられるだとか様々な意見がありますね。

しかし、大切なのは毎月の返済をしていくことができるかどうか。年収はあくまでも目安であり、万能ではありません。

この記事では、

- 住宅ローンは年収の何倍が目安か

- 年収を目安にする時に気をつけたいポイント

について解説していきます。

住宅ローンの借入額でお悩みの方は是非ご参考にしてみてくださいね。

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

住宅ローンは年収の何倍借りますか?

でも、住宅ローンは金額が大きくて返済期間も長いので、簡単に予算を超えて借りるとそのあとの生活が大変です。

計画的に借りることが大切ですね!!

みんな年収の何倍の住宅ローンを借りてるの?

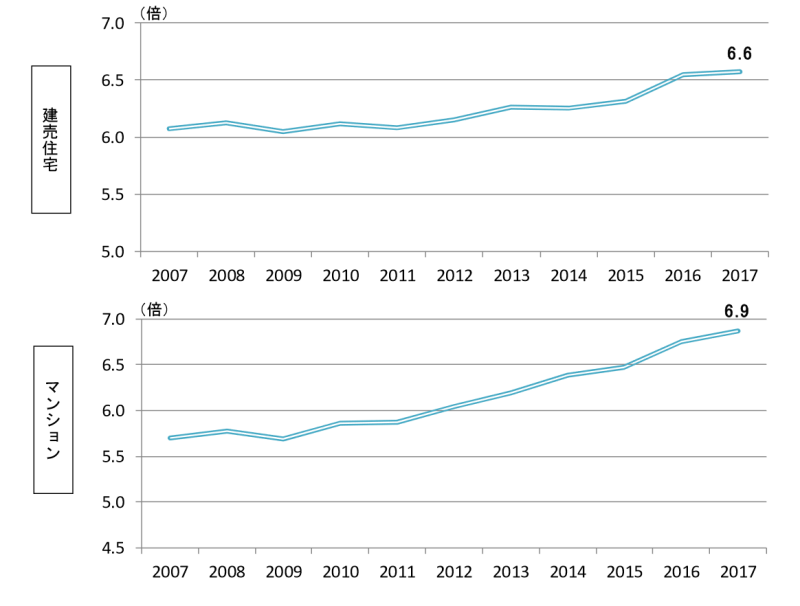

こちらは建売住宅とマンションを購入した方が年収の何倍にあたる住宅ローンを借り入れているかを過去10年にわたって表したグラフです。

引用:住宅金融支援機構

ここ近年は住宅ローン借入額の年収に対する倍率は毎年増えていますね。

年収の6倍~7倍くらいを借りている方が多いようです。

住宅の販売価格は横ばいなので、近年の低金利が影響していると考えられます。

グラフにはありませんが、注文住宅の場合も2017年度では年収の6.5倍(土地付では7.3倍)と7年連続で上昇しています。

金融機関からの借入可能額

次に、金融機関からどのくらい借りることができるか(借入可能額)を見てみましょう。

金融機関は、一年あたりの返済額が年収に対してどのくらい負担になっているか(返済負担率)を基準にして貸し出す金額を決めています。

これを元に年収別の借入可能額の目安を表にしてみました。

審査では年収以外に勤続年数や家族構成なども考慮されるため、この表を一律に当てはめることはできません。モデルケースだと思ってくださいね。

と、限度額いっぱいに借りる前提でお話はしないでおきましょうね。

借りられる額と返せる額は違います!限度額いっぱいに借りることはおすすめできないんです。

住宅ローンは年収の何倍が目安?

年収の5倍が適切って言われているよ。

住宅ローンの目安「年収の5倍」は本当?

一般的には、住宅ローンは年収の5倍にするのが適切とされています。このときの年収というのは、手取りではなく総支給額のことです。

ですが実際の借入状況をご覧頂いてもおわかりいただけるように、ここ数年は年収の6~7倍借り入れている方も多いようですね。中には7~8倍は借りられるというような意見もあります。

住宅ローンを借りた後の生活をできるだけ具体的にイメージしてみないとね。

平均年収世帯Aさんの例

【年収の7倍で借り入れた場合】

年収の7倍にあたる3,150万円を借り入れた場合のシミュレーションはこちら。

住宅ローンの返済額を手取月収から差し引くと、残りの生活費は15万円弱。

ここから生活をしていくのは単身世帯の方でもなかなか切り詰めた生活になりそうです。

【年収の5倍で借り入れた場合】

一般的には、この年収の5倍がおすすめとされています。

年収の5倍にあたる2,250万円を借り入れた場合のシミュレーションはこちら。

手取月収から返済額を差し引くと、残りは約17万円。

うまくやりくりをすれば不可能ではなさそうですが、お子さんがいる家庭では今後教育費もかかることを考えると少し厳しいですね。

子供が2人や3人の家庭ではもっと生活費が必要かなぁ。

【年収の3~4倍で借り入れた場合】

年収の4倍にあたる1,800万円を借り入れた場合のシミュレーションはこちら。

手取月収から返済額を差し引くと、生活費は約19万円。

年収の3倍にあたる1,350万円を借り入れた場合のシミュレーションはこちら。

手取月収から返済額を差し引いても、毎月の生活費に20万円以上使えることになりますね。

余裕を持った計画をたてておく方が安心ってことなの。

無理のない返済をしていくには、年収の3~4倍くらいがおすすめです。

年収が高い世帯では年収の7倍以上でも返済に無理がないケースもあります。

平均年収の300万円~500万円代くらいでお子さんがいらっしゃるご家庭には、是非余裕を持って年収の3~4倍くらいでの住宅ローンの借り入れをおすすめします。

そして、無理のない返済をするためには、頭金を多めに用意する、住宅購入費を抑えるなどの方法もあります。

住宅ローンを年収の何倍かで決めることの落とし穴!

年収の何倍かを基準に考える時の注意点を説明するね。

年収を手取りで計算していない

通常、住宅ローンが年収の何倍かを考えるときは、手取ではなく総支給額を基準にしています。

総支給額は、税金や社会保険料が差し引かれていません。

実際に家計のお金として使える手取金額は年収よりもっと少ないですよね。

住宅ローンの返済期間

年収の何倍かという目安には、住宅ローンの返済期間が考慮されていません。

例えば、退職までに住宅ローンの大半の部分は返済しておきたいとお考えの方も多いでしょう。

定年退職の年齢が60歳の場合、現在30歳の方でしたら返済年数は30年になりますし、40歳の方ですと20年になります。

20年のローンで年収の5倍となると、年収450万円の方では毎月の返済額は10万円以上になり、ご家族で生活するには厳しい金額になってしまいます。

単純に年収の何倍かと考えるのではなくて、住宅ローンを何年かけて返すのか、毎月の返済負担はどのくらいになるかも合わせて考えることが大切です。

単純に考えても、返済期間が長い方がたくさんお金を借りられるし、月々の返済負担も少ないです。

ただ長期間にわたってお金を借りるということは、金利が変わったり、収入が減ったりするリスクもありますので、気をつけましょう。

家族構成

年収の何倍かという目安だけでは、家族構成など借りる側の事情は考慮されていません。

シミュレーションで母さんも言っていましたが、お子さんが何人かで必要な教育費も違います。

単純に考えてもお子さんが1人のご家庭に比べると、お子さんが2人のご家庭は養育費や教育費が2倍かかりますよね。

また、ご両親の介護が今後必要になってくることもあります。

そうなれば 、扶養人数も増えるわけですからどうしても返済に回せる金額は少なくなってしまいますね。

家庭によって生活に必要なお金もその内訳も違うものね。

住宅ローンの借入額は年収だけで決めない!

毎月の返済額とその他の支出のバランス

先程のシミュレーションでもお話した通り、年収だけで判断するのではなく毎月の返済額はどのくらいになるのか、生活に負担はないかを検討することが大切です。

マイホームを購入したあとには、毎日の生活があります。今までと同じように生活費がかかります。

住宅ローンは年収の何倍かという目安では、各家庭の状況を考慮していません。

同じ年収でも、家族構成や年齢、支出の優先順位によって事情は全く異なります。住宅ローンの返済に回せる金額も違いますよね。

生活に必要なその他の支出とのバランスを考えて、毎月の返済額に無理がないことが必要です。毎月返済できる金額なのか、生活に負担のない金額なのかを必ず確認しましょう。

維持費

マイホームを買って維持していくのに必要なお金は、住宅の購入費用だけではありません。

住宅を購入したあとには次のような費用がかかります。

- 固定資産税、都市計画税

- マンション管理費(マンション購入の方のみ)

- 維持・修繕費

こういった費用についても、住宅ローンを借り入れる前に、今後必ずかかる費用としてマネープランに組み入れておいたほうがよいでしょう。

マイホームを購入するって予想した以上にいろんなお金が必要になってきますね。

総合的な判断を

最終的な予算を決めるときには、年収以外の要素も組み合わせて総合的に判断することが大切です。

年収以外に考慮するべき項目には次のようなものがあります。

- 返済期間

- 頭金

- 月の生活費における割合

- 他の支出とのバランス

- 家族構成

- ライフプラン(出産、教育費など)

この中でも、今すぐ必要にせまられているわけではないので見落としがちですが、ライフプランはとても重要です。

お子さんをお持ちの読者様でしたら、今後教育費にたくさんのお金が必要になります。

ご両親の介護費用が必要になるかもしれません。

ご自身の将来のために、貯蓄もしておきたいですよね。

そんなときのために、 住宅を購入する前に今後のライフプランを見直し、どのようなお金が必要になってくるかをあらかじめ予算として組み込んでおければ安心ですね。

住宅ローンは年収の何倍が目安?のまとめ

年収の何倍かという目安は簡単ですが、とても大雑把な目安でもあります。

年収だけでは考慮できない、家族構成や返済期間、ライフプランなどの個人的な事情も合わせて総合的に判断することが大切です。

借りられる金額と返済できる金額は違います。

マイホームは目的ではなく、読者様の人生を幸せにする手段。

無理のない返済計画で、幸せな毎日をお過ごしくださいね。

最後まで読んでいただき、ありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト