こんにちは、ゆいかです!

住宅ローンを組む時って、色々な事が不安になりますよね。

そもそも、自分は住宅ローンが組めるのか?

ローンを組んだ後、金利の変動によって支払いが大変にならないか?

それに、住宅ローンも沢山あってどれを選んでいいかわからない!!

って投げ出したくもなりますよね。

今日は、安心の固定金利!

そして、他のローンが組めなかった人にもチャンスがある!

【フラット35】についてご紹介していきます。

- フラット35がおススメな方

- フラット35とは?

- フラット35のリスクとメリット

- フラット35の審査基準

- 手続きについて

こちらを中心に説明していきます♪

読み終わる頃には、フラット35がどんな住宅ローンなのか?

自分のライフスタイルやマネー計画に合っているローンなのか?

スッキリと判断できるようになってますよ!

■目次

住宅ローン【フラット35】はこんな人におススメ!

住宅ローンのフラット35がおススメな方がいます!

以下の項目に当てはまるか?チェックしてみてくださいね。

□金利上昇のリスクを負いたくない

□非正規雇用、個人事業主

□転職したばかり、勤続年数が短い

□団体信用生命保険の加入が難しい

□繰り上げ返済をしていきたい

□質の高い住宅を購入(予定)

■投資用物件には使えません

■外国籍の方は「永住者」または「特別永住者」の資格が必要です

住宅ローン【フラット35】ってどんな保険?

住宅ローンのフラット35は、民間金融機関と住宅金融支援機構が提供する全期間固定金利型住宅ローンです。

正式名称は「独立行政法人住宅金融支援機構」で国土交通省と財務省が所管行政庁 です。

つまり…国が管轄している!ここを抑えておきましょう。

借入時に返済終了までの金利が確定するタイプのローンです !

金融機関だけではなく国が管轄している機関が提供している安心と、金利が変動しない安心を兼ね備えているローンなのが特徴です。

住宅ローン【フラット35】の4つのリスク

ここからは、住宅ローンフラット35のリスクとメリットを抑えていきましょう。

まずは4つのリスクからお伝えしますね!

金利が変動しない

金利が変動しないというのはメリットですが、デメリットにもなり得ます。

それは、変動金利に比べると金利が高めだという事です。

返済期間中に金利が上昇しなかった場合は固定金利の方が支払額が大きくなることを認識しておきましょう。

自己資金が10%未満だと金利が高くなる

フラット35では、頭金の割合が10%未満か10%以上かによって金利が変わります。

| 頭金10%以上 | 頭金10%未満 | |

| フラット20(借入が15~20年) | 1.22% | 1.48% |

| フラット35(借入が21~35年) | 1.29% | 1.55% |

2020年6月現在の金利です

※フラット20は借り入れ期間が短い場合のプランになります

フラット35を使うときには、頭金の割合が10%未満だと金利が約0.25%上がるということです。

もともと、変動金利に比べると金利が高めなので、10%の頭金を準備して使いたいローンですね。

繰り上げ返済の最低金額が高い

通常、繰り上げ返済は1万円~可能な場合が多いのですが、フラット35の繰り上げ返済の最低金額は10万円です。

| インターネット返済の最低金額 | 窓口返済の最低金額 | |

| フラット35 | 10万円~ | 100万円~ |

| 民間の住宅ローン | 1万円~ | 50万円~ |

まとまった金額での返済となるので、こまめに繰り上げ返済をしたい人にとってはデメリットとなります。

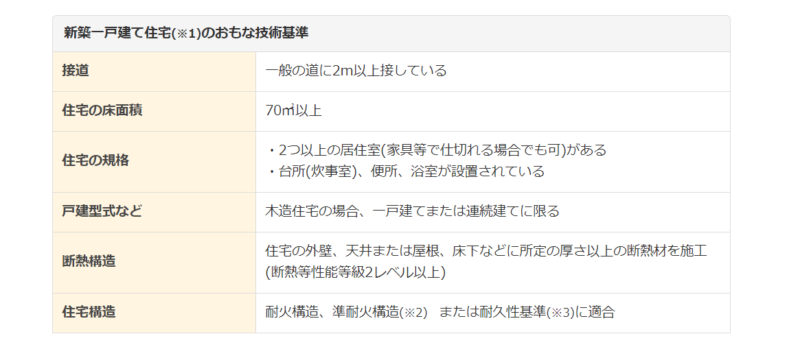

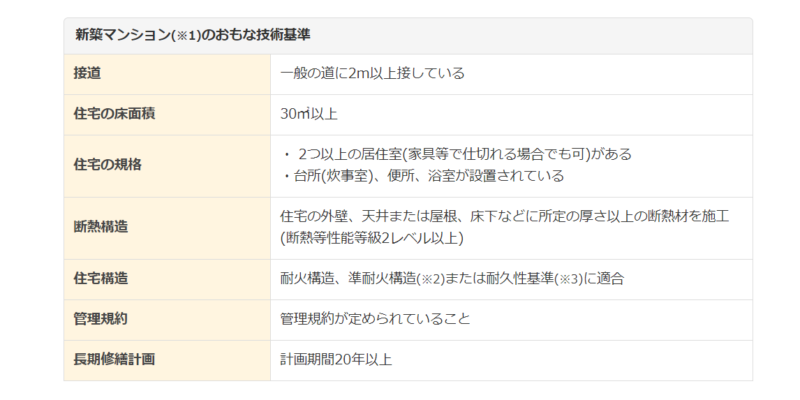

物件によっては審査落ちの場合もある

フラット35の特徴として、物件を中心とした審査が行われます。

そのため、職業・収入・年齢などに問題がなくても審査に落ちる場合があります。

- 申し込み人または親族が入居するための物件

- 建築費または購入価格が1億円以下

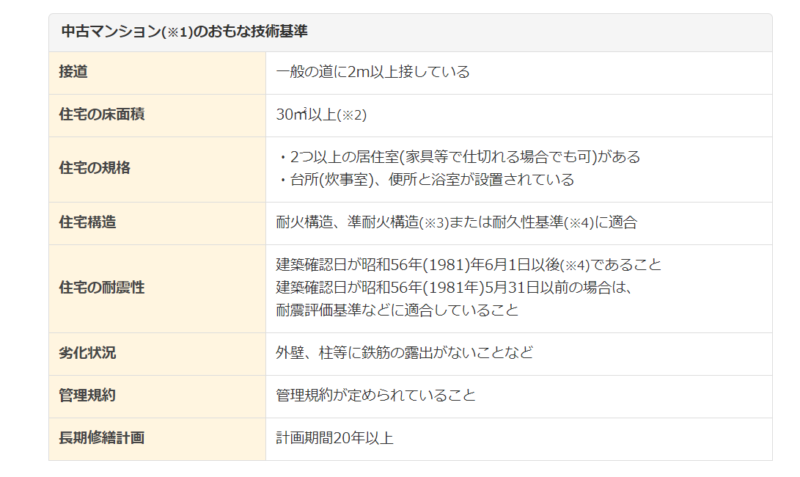

- 床面積が一戸建では70㎡以上、マンションなどの共同住宅では30㎡以上

- 住宅金融支援機構が定めた技術基準に適合する住宅

フラット35を使うには、物件検査を行い、住宅金融支援機構が定めた技術基準を満たしていることを示す「適合証明書」の取得が必要になります。

住宅金融支援機構が認める検査機関で物件検査を受け、適合証明書を発行してもらうという流れになります。

検査にかかる費用は2~6万円で、時間も1~2週間かかります。

以下に、フラット35の主な技術基準をご紹介しますので参考にしてください!

引用:ナビナビ住宅ローン

引用:ナビナビ住宅ローン

引用:ナビナビ住宅ローン

引用:ナビナビ住宅ローン

以上、フラット35の技術基準になります。

少し、ハードルが高いように感じるかもしれませんが、フラット35は建物基準さえ満たしていれば、比較的審査に通りやすいローンです。

このローンを使いたい!という方は、建物検査を受けてみる価値がありますよ!

基準を満たしていれば、質の高い住宅だという安心も手に入るのよね!

住宅ローン【フラット35】のメリット

続いて【フラット35】の5つのメリットを確認していきましょう。

金利が変動しない

なんといっても全期間固定金利型であり、金利が変動しないことです。

そのため、長期的な返済計画が立てられ、安定したマネープランを構築できます。

注意したいのは、金利が決定するのは申込時ではなく融資開始日だということです。

仮に、申込時の金利が1%で融資開始日の金利が2%の場合、2%の固定金利となります。

■フラット35の金利の推移

引用:ダイヤモンド不動産研究所

こちらは、過去17年間のフラット35の金利推移のグラフです。

過去最低水準の1%で推移している事がわかります。

フラット35を使いたいときは、金利の推移を確認しましょう。

■フラット35は返済期間が短いと金利が下がる

返済期間が15~20年の場合は金利が下がります。

フラット20というプランがありますので、そちらを使いましょう。

| 返済期間 | 金利 |

| フラット20(15~20年) 融資率9割以下 | 1.240% |

| フラット30(21~35年) 融資率9割以下 | 1.310% |

2020年8月現在の金利

また、団体信用生命保険に加入しない場合は、上記の金利から0.2%差し引いた金利になります。

金利について詳しく知りたい方は、こちらの記事も参考にして下さいね!

団体信用生命保険の加入が任意

フラット35は団体信用生命保険の加入は任意となっています。

他のローンでは加入が必須なので、団体信用生命保険の審査に通らなければローンは組めません。

団体信用生命保険へ加入が出来なかった事が理由でローンを組めなかった人にとっては大きなメリットとなります。

住宅ローンを借りた人が亡くなった場合や高度障害状態になった場合に、保険金によって住宅ローンの返済が行われます

家族間で確認、話し合いをしておきましょう!

保証料がかからない

通常、住宅ローンを組む場合数10万円の保証料がかかります。

でも、フラット35では保証人が不要で保証料もかからないため、諸費用を抑えることができます。

金融機関から融資を受ける際に、連帯保証人の代わりに保証会社を使うための費用です。

返済できなくなった時などに「補償」してくれるものではない事を覚えておきましょう!

繰り上げ返済の手数料が無料

住宅ローンの繰り上げ返済をする場合、1~3万円程度の繰り上げ返済手数料がかりますが、フラット35では繰り上げ返済の手数料は無料です。

将来的に繰り上げ返済をしたい方にはメリットとなります。

審査が比較的緩やか

銀行の住宅ローンと比べると審査が緩やかです。

■フラット35の審査基準

- 70歳未満(親子リレーをする場合は70歳以上も可)

- 日本国籍もしくは、永住許可を受けている方

- 返済負担率

| 年収 | 400万円未満 | 400万円以上 |

| 基準 | 30%以下 | 35%以下 |

勤続年数の制限などがないため、転職したばかりの人や勤続年数が短い方でも審査を通過しやすくなっています。

収入が不安定な自営業の方でも比較的に審査が通りやすく、融資をうけやすのがメリットです。

年間の合計返済額が年収に占める割合です

例えば、年収300万円の場合。

返済負担率は30%以下で90万円以下になります。

この場合35年ローンを組むと借り入れ可能金額が3150万円になります。

- 収入ではなく所得が判定基準になります

住宅ローン【フラット35】審査基準一覧

| 申し込み人 |

|

| 借入期間 |

|

| 担保 | 住宅と敷地に抵当権を設定 |

| 団体信用生命保険 | 任意加入 |

| 保証料・保証人 | 不要 |

| 対象住宅 |

|

| 返済方法 |

|

| 借り入れ可能金額 |

|

| 借り入れ金利 |

|

| 繰り上げ返済の手数料 | なし |

ローンが返済できなくなった場合に備えて、購入する土地と住宅に金融機関が設定する権利のこと。

ローンが完済されれば、抵当権の抹消登記が行われ、金融機関の権利は消滅します。

グラフを使って説明するから、イメージしながら読んでみてね!

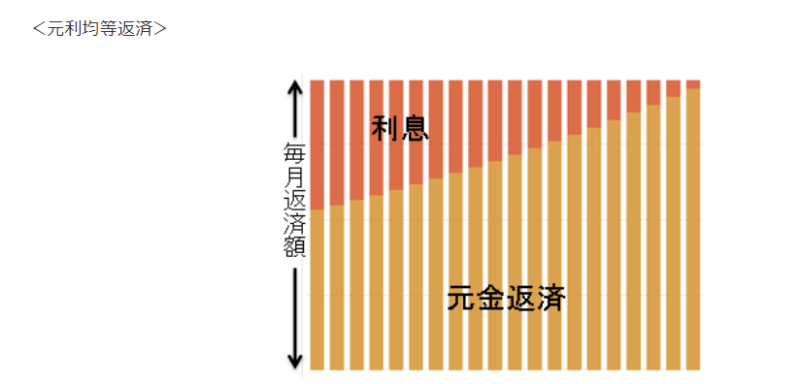

毎月の返済額が一定になるように設定されたものです。

内訳は返済が進むほど、利息が減り、元金の返済が増えていきます。

引用:フラット35

元利均等返済のイメージをグラフにすると、この様な感じです。

初期は利息の返済割合が多くて、後期は元金の返済割合が多くなります。

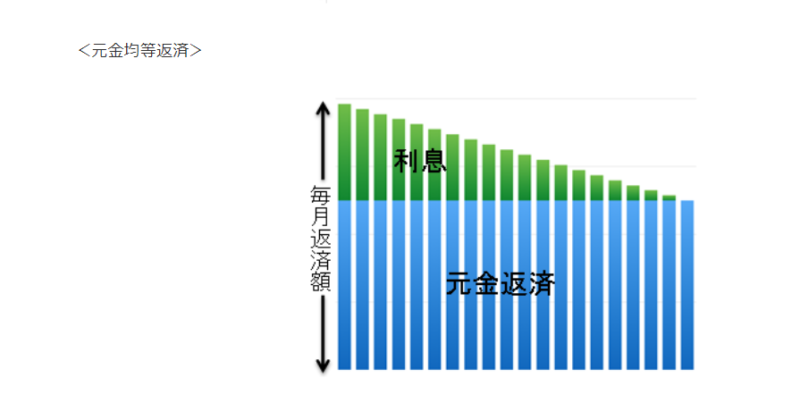

元金の返済額が、一定になるものです。

返済が進むほど利息が減り、毎月の返済額も減っていきます

引用:フラット35

元金均等返済のイメージ図です

こうしてみると、初期の方がローンの返済額が大きくなるのがわかりますよね!

総返済額では元金均等返済の方が少なくなるため、こちらを希望する方が多い傾向にあります。

ですが、支払い初期の毎月の返済額が多くなるので、ライフプランに合った方を選択をする事が重要です!

結局、自分たちの生活に合ったものを選ぶのがベストよね。

住宅ローン【フラット35】はどこで借りる?

フラット35は銀行などの金融機関で借りられます。

住宅金融支援機構の商品なので、どこで借りても商品自体はかわりませんが、金利や融資事務手数料、諸費用などは金融機関によって異なります。

メガバンク・地方銀行・ネットバンク、また、住宅ローン専用の金融機関もありますので比較検討して決めましょう。

インターネット上で無料で行える金融機関の一括審査もあるので活用するのもおススメです!

住宅ローンの一括審査についての記事もありますので、参考にして下さいね♪

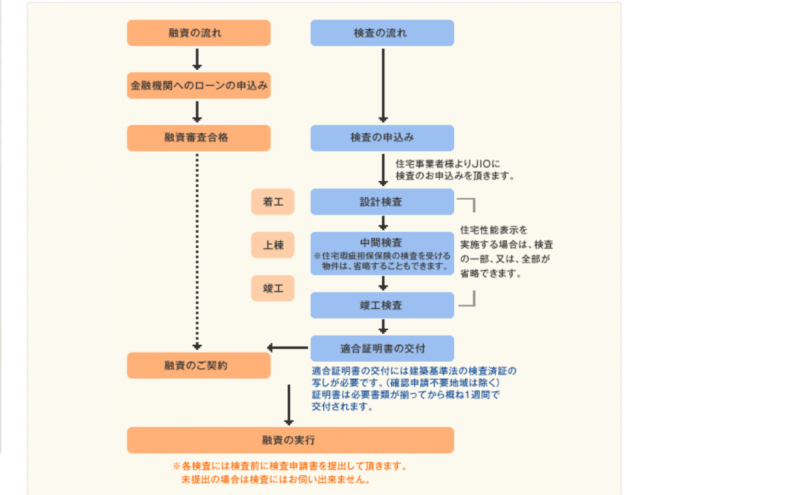

お申込みの流れ

引用:(株)日本住宅保証検査機構

こちらは新築一戸建ての場合のフラット35の申請の流れになります。

ローンの審査と住宅検査を並行して行うことになります。

中古住宅、集合住宅でも大まかな流れは同じです。

審査は意外と時間がかかることもありますので、計画的に進めていきましょう!

リフォームローンの審査期間については、こちらの記事も参考にしてくださいね。

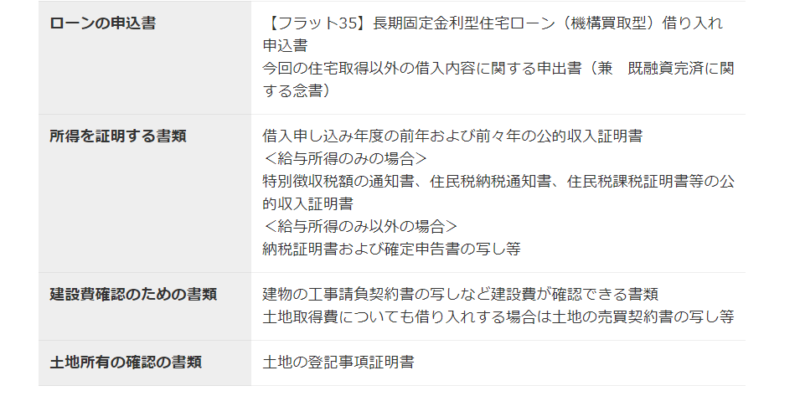

必要書類

引用:SUUMO

フラット35の借り入れ申し込みの際に必要な書類です。

参考にしてくださいね♪

住宅ローン【フラット35】がおすすめなのはこんな人・まとめ

住宅ローンを理解するのって大変ですよね。

最後に要点をまとめておきますね!

- 金利上昇のリスクを負いたくない

- 非正規雇用、個人事業主

- 転職したばかり、勤続年数が短い

- 団体信用生命保険の加入が難しい

- 繰り上げ返済をしていきたい

- 質の高い住宅を購入(予定)

- 変動金利に比べると、金利が高め

- 自己資金10%未満の場合、金利が高くなる

- 繰り上げ返済額の最低金額が高い(10万円~)

- 物件に対する審査がある

- 全期間固定金利型なので、安定した返済計画が立てられる

- 団体信用生命保険の加入が任意

- 保証料・保証人ともに不要

- 繰り上げ返済の手数料が無料

- 申し込み人に対する審査が緩やか

団体信用生命保険に加入できない、勤続年数が短かい、自営業でローンが組めない。

そんな場合でも、フラット35ならローンを組める可能性があります!

また、全期間固定金利型なので、金利の変動を気にしたり、ローンの組み換えを考える労力をかけたくないという方にもおススメの商品です。

自分のライフスタイルやマネー計画に合ってる!という方は、ぜひ、金融機関で相談してみて下さいね。

最後まで読んでいただき、ありがとうございました。