「地震なんて被災しないよ」

「新築マンションは地震に強いから大丈夫」

そうお考えの読者様、いらっしゃいませんか?

日本は、世界の国土面積0.25%にもかかわらず、世界で起きる地震(マグニチュード6以上)の約20%を占めるいう地震大国です。

火災より地震に被災する確率のほうが高いのです。

「こんな地震による災害、想定してなかった・・・。」

「明日から住む場所とお金、どうしよう。」

そうならないためにも、「地震保険」について学び備えましょう。

今回は地震保険のなかでも、冷蔵庫・テレビ・エアコンなどの「家財道具」にかける保険についてご紹介します。

記事の後半では「被災直後にすべき4つのこと」をお伝えしますので、どうか最後までご覧ください。

■目次

地震保険、家財保険とは?

地震保険は簡単にいうと、地震で家や生活用品が壊れたら補償してくれるものなんです。

そして、地震保険には2種類あります。

ひとつは家そのものにかける「建物」の保険。

もう一つは家電や衣類、食器などにかける「家財」の保険。

つまり、家財保険って地震保険や火災保険の一部なんですね。

地震保険の家財補償内容

地震保険の家財補償は「地震」「地震が原因で起きた噴火・津波」により、家財が火災・損害・埋没・流失したときに補償してくれます。

<地震保険で補償される損害>

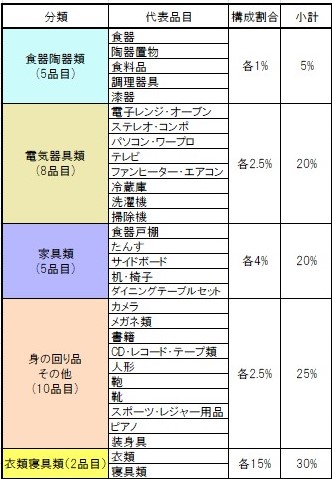

地震保険の家財補償対象(代表品目)

家の中に収容されている「生活用家財のみ」が対象です。

現金や、1個(または1組)の価額が30万円以上の貴金属・宝石・骨とう品・美術品など「生活用家財でないもの」の損害は補償対象外です。

地震保険の家財補償では、下記の29品目が対象になります。

<代表品目一覧>

この表は損保会社が「いくら保険金を出すか」を決定する上で重要なんです。

気になる査定方法を、これから説明しますね。

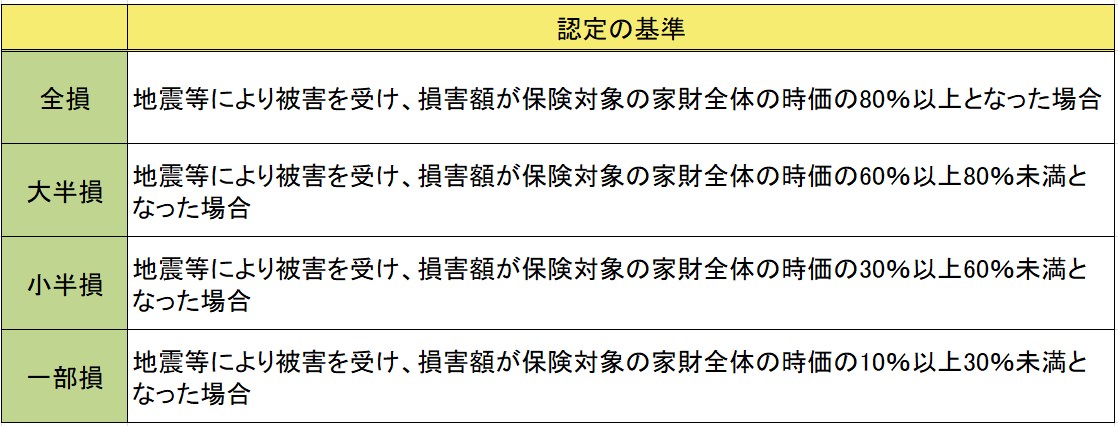

損害認定基準と保険金

保険金は「損害を受けた代表品目に応じて〇%を掛けて、全部の品目を足して△%になり、合計□%以上だったら補償額の〇〇%」という計算をして支払われます。

まず補償額500万円で家財補償に加入していた際に、地震で次のような損害を受けたとします。

- 食器棚が倒れて食器が割れた

- 冷蔵庫が倒れ、食料品がだめになった

- エアコンが落ちてきて、その下にあったパソコンを直撃した

各品目に掛ける割合(%)はこのようになります。

<品目ごとの構成割合>

| 食器陶器類 | (食器)(食品類) | 2品目 × 1%= 2%・・・・・A |

| 電気器具類 | (冷蔵庫)(エアコン)(パソコン) | 3品目 × 2.5%= 7.5%・・・・B |

| 家具類 | (食器棚) | 1品目 × 4%= 4%・・・・C |

全部の損害率を足すとこうなります。

A+B+C=13.5%

損害率が13.5%と算出されました。この数字を下の「損害認定基準表」と照らし合わせます。

<損害認定基準表>

損害率は13.5%なので「一部損」と認定されます。

各損害による保険金の支払いはこのようになります。

- 全壊=補償額の100%

- 大半壊=補償額の60%

- 小半壊=補償額の30%

- 一部損=補償額の5%

補償額は500万円だったので一部損認定されると、500万円×5%=25万円の保険金が支払われます。

高価なものが壊れて、「損害額が補償額の10%以上だから保険金がでる」ってわけじゃないのね!

損害を受けた代表品目の品目数が多いと、保険金が多くなるというしくみです。

地震保険と火災保険の関係

地震保険は単独で加入できません。

火災保険に加入する際に、オプションで地震保険に入ることができます。

地震保険は、火災保険の補償額の30~50%の範囲で設定するのよね。

では、次から一体どのくらい補償があればいいのか、補償額設定についてみていきましょう。

家財補償額はいくらあればOK?

さきほど述べたように、地震保険は「火災保険の補償額の30~50%の範囲」でしか設定できません。

地震保険の補償額を決めるより前に、まず火災保険の補償額を決めましょう。

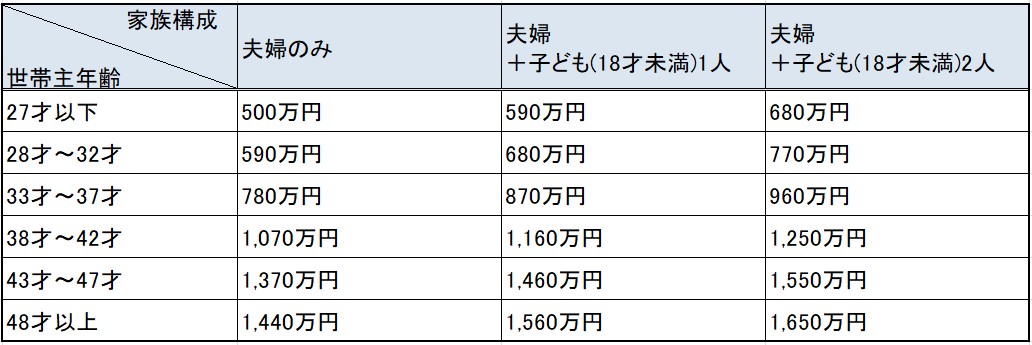

火災保険の家財補償額を決めるには、参考資料があります。

<家財評価表>

マンションや賃貸にお住まいの人は、こちらを参考にする方もいます。

<占有面積による家財評価表>

これらはあくまで目安です。

「再調達するのにこんなにお金使わない!この評価方法が信じられない!」という意見も耳にします。

「時間がかかってでも適正な補償額に設定したい!」

このような方は、今ある家中の家財を再調達する金額を算出して補償額に設定すると良いでしょう。

そうすると「補償額が高すぎて無駄な保険料を支払う」ということも、「地震の時に補償が足らない」という事態も回避できます。

全家財の価格なんて調べる時間はないわ~!という人は上の表をご参考にしてくださいね。

このような手順で火災保険の家財補償額を決めます。

地震保険は火災保険の補償額の30~50%の範囲で設定するので、火災保険の補償額を1,000万円に設定すると地震保険は300~500万円に設定できます。

もしもの時に備えて、50%で設定するのがおすすめです。

また、地震保険の家財補償額は1,000万円が限度です。

- 火災保険補償額の30~50%で設定しなければならない

- 1,000万円が限度

- もしもに備えて50%で設定することがおすすめ

火災保険の補償額は、家財が再調達できる金額でしょ?

地震保険は50%までしか補償されないなら、新しい家財が全部買えないんじゃない?

って思いますよね。

火災保険は「損害を受けた家財の再調達」の補償が目的なんですが、地震保険は「生活を立て直すお金」の補償が目的なんです。

地震が起きたら、被害の規模が大きいです。

何万という多くの被災者の「建物」や「家財」を全て補償することは、国としてあまりにリスクが大きすぎるのです。

だから最大50%まで補償して、多くの被災者へ生活を立て直すお金を行き渡らせていると考えた方がいいですね。

地震保険は国民の生活を守る社会保障というわけです。

定期的な見直しもお忘れなく。

家族が増えて家財道具が増えたにもかかわらず、そのままだと万一の際に十分な補償が受けられません。

また、家族が減って家財道具が減ったにもかかわらず、そのままだと無駄な保険料を払うことになります。

家財保険は必要か?

もしも地震が起きても「生活に必要最低限の家財を再調達できるぐらいの貯蓄」があれば、家財保険は不要かもしれません。

しかし、住宅を購入したばかりで貯蓄が一時的に減っている状態なら・・・・?

もし住宅ローンを組んでいるとしたら、地震に被災してもローンはなくなりません。

近くに身を寄せる親戚や知人がいなければ、新しい住まいと住宅ローンで「二重の住居費」になります。

そのうえ、家財を再調達する費用を捻出するのはなかなか厳しいですよね。

地震保険で備えるべき人はこのような方々です。

- 貯蓄が100万円以下

- 住宅ローン残高が多い

- もしもの時に身を寄せる親戚・知人がいない

地震後、家財補償を受けるためにすべき4つのこと

地震が起きたあと、査定してもらうまでに損害はそのままにしておきたいところですよね。

しかし、割れたガラスやお茶碗を放置しておくのは危険です。

代表品目(食器陶器類、電気器具類、家具類、身回品その他、寝具類衣類)の被害状況を写真に撮って、危険な物は廃棄しましょう。

その際は「割れたお皿何枚・グラス何個」など、落下した家財をメモしておいてください。

損害保険会社に被災したことを連絡するときに、「契約者名」「住所(物件所在地)」「証券番号」を伝えるとスムーズです。

ですので、平素からの備えとして非常持ち出し袋に「証券のコピー」を「契約中の損害保険会社の連絡先」を入れておきましょう。

地震直後は連絡がつきにくいかもしれませんが、3年間は保険金請求が可能なので慌てずに連絡してください。

また災害時に公的支援制度を受けたり、住宅ローン関係の手続きや保険金の請求をしたり、各種支援を受けるために「り災証明書」が必要になります。

<り災証明書>

地震や風水害などで被災した家屋や建物などの被害の程度を証明する書類。市町村が現地調査し、発行する。被災者支援の資金の給付や融資、税金や保険料の減免などの申請に必要になる。

引用:コトバンク

り災証明書は市役所・役場に申請して発行してもらえます。

上記のことをまとめると、地震保険の家財補償を受けるために下記4点を行うと良いでしょう。

- 落下した家財(代表品目)を写真に撮る

- 危険なため廃棄した家財はメモを残す

- 損害保険会社(代理店含む)へ連絡

- 市役所・役場で、り災証明書を発行してもらう

地震保険の家財保険を徹底調査!!被災して困らないために!のまとめ

今回は地震保険のなかの家財保険についてご紹介しました。

- 火災保険補償額の30~50%で設定しなければならない

- 1,000万円が限度

- もしもに備えて50%で設定することがおすすめ

- 落下した家財(代表品目)を写真に撮る

- 危険なため廃棄した家財はメモを残す

- 損害保険会社(代理店含む)へ連絡

- 市役所・役場で、り災証明書を発行してもらう

地震が起きたら、まず避難ね。非常持ち出し袋も点検してみましょうね。

「運転免許証」や「パスポート」などの顔写真付き証明書のコピーを入れておくといいわよ。

あと、少し「現金」も入れておくと安心ね。「保険証券のコピー」もね♪

賢く地震に備えて、安心ライフをお過ごしください。

最後まで読んでいただき、ありがとうございました。