地震保険を検討されるとき、「保険料、高い!」と感じますか?

「そうはいっても、まったく補償がないのも怖いし…、一応入っておこう…」って感じで入ろうとしていませんか?

そんな感じで保険を選んでいると一生後悔することにもなりか

そう思って保険会社の話を聞いてみたら、なんと火災保険の半額までしか補償してくれないではありませんか!?

「火災保険は、建物をもう一度立て直せる補償でしょ?地震で壊れたときは、半分までしかでないってありえない!」

今回は地震保険の「保険料」の仕組みから、お得に加入する方法をお話をしていきますね!

- 保険料がお得になるにはどうすればいいの?

- 保険料はどのようにして決まっているのか?

- 地震保険の補償だけで大丈夫なの?

このような方のために、その他の備えや補助金についても記事後半でご紹介します。

後悔する前にしっかりと検討し、備える物は備えていきましょう!

■目次

地震保険を【お得に】加入するには保険料の仕組みを理解するべし!

地震保険ってお高いですよね~。

少しでも安くおさえたいですよね。

地震保険は、他の保険と違って少し変わっています。

地震保険料はどこを見積もっても変わらない!!

地震保険は「国」と「損害保険会社」が共同運営しているから、保険会社を変えても、地震保険料は変わらないんです。

ひとたび地震が起きると大きな被害が予想されるので、損害保険会社だけでは運営が難しくなります。

国と共同運営することで、確実に保険金が支払われるしくみになっています。

また、保険料には損保会社の利益は含まれていません。

取扱い代理店の手数料も、低く抑えられています。

地震保険をお得にするには、どうすればいいの?

「だったら、少しでもお得になる方法ってないの?」とがっかりしないでください。

地震保険は、火災保険料を比べて選んでください。

火災保険に加入していないと、地震保険には加入できないの。

つまり、ポイントとなるのは、火災保険料を賢く選ぶこと!

「火災保険料」は各損保会社で保険料が変わってくるので、数社から見積もりをとってみましょう。

地震保険をお得に加入するために知っておくべき!【金額を決める5つの要素】

では、改めまして、まずは地震保険について、仕組みを深堀していきましょう!

地震保険料は、5つの要素から決まります。

- 住まいの所在地(都道府県)

- 住まいの構造

- 割引制度

- 補償額

- 保険期間

ひとつずつ見ていきましょう。

住まいの所在地(都道府県)

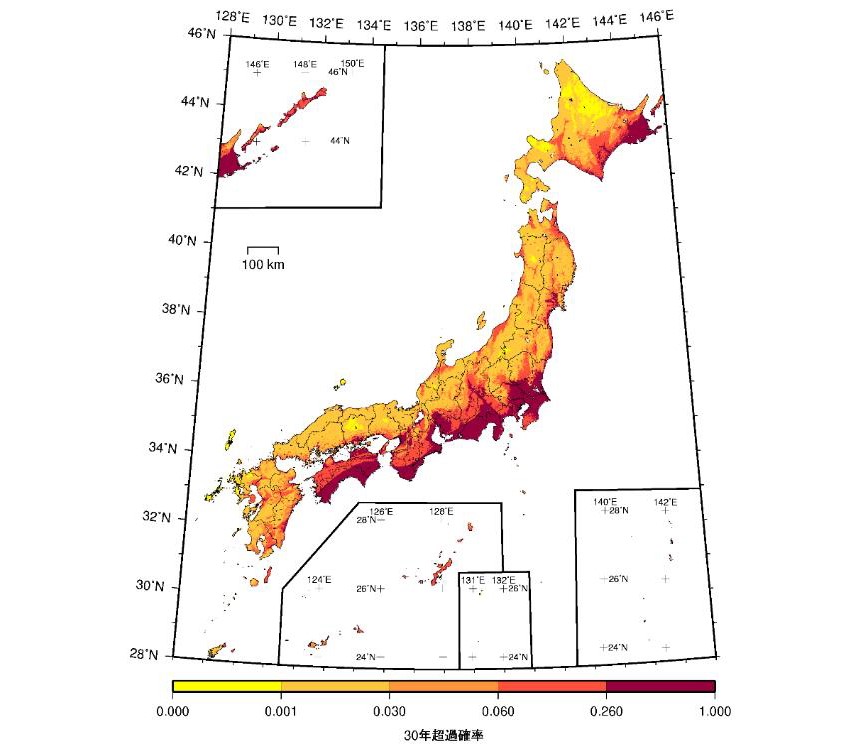

数年に一度、国の研究機関が「確率論的地震動予測地図」を発表します。

<確率論的地震動予測地図>

引用:地震調査研究推進本部

この予測をもとに、都道府県を地震発生リスク別に分けたものが「等地区分」です。

1等地、2等地、3等地に分けられています。

<等地区分>

| 1等地 | 北海道 | 青森県 | 岩手県 | 秋田県 | 山形県 |

| 栃木県 | 群馬県 | 新潟県 | 富山県 | 石川県 | |

| 福井県 | 長野県 | 岐阜県 | 滋賀県 | 京都府 | |

| 兵庫県 | 奈良県 | 鳥取県 | 島根県 | 岡山県 | |

| 広島県 | 山口県 | 福岡県 | 佐賀県 | 長崎県 | |

| 熊本県 | 鹿児島県 | ||||

| 2等地 | 宮城県 | 福島県 | 山梨県 | 愛知県 | 三重県 |

| 大阪府 | 和歌山県 | 香川県 | 愛媛県 | 大分県 | |

| 宮崎県 | 沖縄県 | ||||

| 3等地 | 茨城県 | 埼玉県 | 千葉県 | 東京都 | 神奈川県 |

| 静岡県 | 徳島県 | 高知県 |

等地の数が大きくなるほど地震リスクが高い地域になり、保険料も上がるしくみになります。

住まいの構造

地震保険では、住まいの構造を「イ構造」と「ロ構造」の2つに分けて考えます。

イ構造=「鉄骨・コンクリート造の建築物」

ロ構造=「木造の建築物」

- 地形、地盤のデータ

- 地域の建物状況

- 住宅の密集度

これらを合わせて考えて、「損害保険料率算出機構」という非営利の民間法人が「保険料率」を決めています。

地震発生リスクに加え、

「地盤がゆるい」

「津波の被害にあいやすい」

「住宅が密集していて、地震火災が起きたら被害が広がりやすい」

など地震にともなう被害予測をして、支払う保険金がどのくらいになるか計算しているんですね。

以上のことをふまえて、都道府県別の保険料が算出されています。

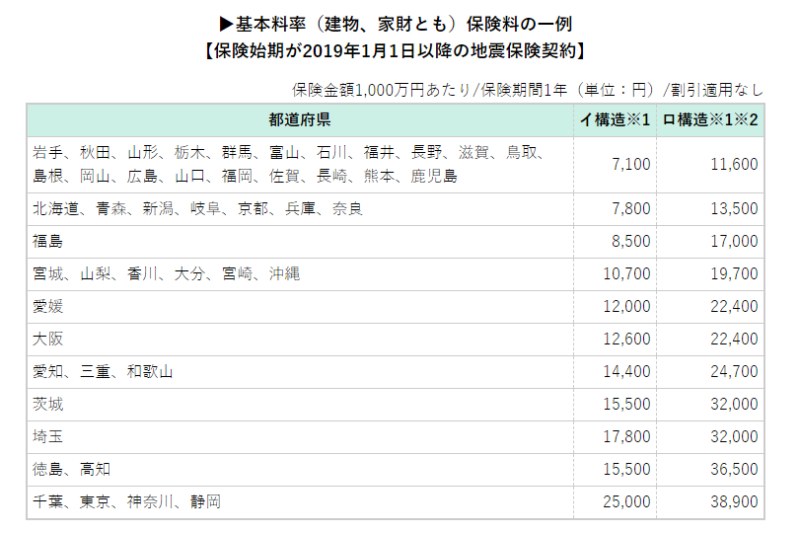

次の表は、補償額1,000万円・保険期間1年で計算された表です。

引用:地震保険の仕組み

3等地の中でも、千葉県・東京都・神奈川県・静岡県が一番高いですね。

割引

地震保険は「建物の構造」や「築年数」による割引があります。

<割引一覧>

| 割引制度 | 割引の説明 | 保険料の割引率 | |

| 建築年割引 | 対象物件が、昭和56年6月1日以降に新築された建物であること | 10% | |

| 耐震等級割引 | 対象物件が、「住宅の品質確保の促進等に関する法律」に規定する耐震等級 (構造躯体の倒壊等防止) に定められた耐震等級を有していること | 耐震等級1 | 10% |

| 耐震等級2 | 30% | ||

| 耐震等級3 | 50% | ||

| 免震建築物割引 | 対象物件が、「住宅の品質確保の促進等に関する法律」に基づく「免震建築物」であること | 50% | |

| 耐震診断割引 | 対象物件が、地方公共団体等による耐震診断または耐震改修の結果、建築基準法(昭和56年6月1日施行)における耐震基準を満たすこと | 10% | |

ちなみに、各割引を同時にうけることはできません。

一番お得になる割引が採用されるようになっています。

クーポンが、同時に何枚も使えないのと一緒ですね。

補償額

地震保険は、火災保険とセットで加入します。

地震保険の補償額は、火災保険の補償額の30~50%の範囲で設定しなければいけません。

火災保険の建物の補償額は、一般的に「新築戸建ては建物の建築費」「マンションはスケルトンリフォームにかかる費用」です。

スケルトンリフォームとは「骨組みだけ残して、床下や壁の中の水道管も含めた専有部分を丸ごとリフォームすること」です。

マンションは、購入価格をそのまま補償額にすると多すぎます。

売り主の利益や土地代、共用部分の金額が含まれているからです。

標準的なマンション(70~80平米)の火災保険補償額は、1,050~1,200万円です。

補償額が高くなると、比例して保険料も高くなります。

しかし地震保険の補償額は、もしもの時を考えて「火災保険補償額の50%」で設定することをおすすめします。

保険期間

地震保険の保険期間は、「1年」か「長期(2年、3年、4年、5年)」で選べます。

長期で契約する場合は、保険期間に応じて「長期係数」を保険料に掛けます。

<長期係数一覧>

| 期間 | 係数 |

| 2年 | 1.9 |

| 3年 | 2.8 |

| 4年 | 3.7 |

| 5年 | 4.6 |

1年契約したときの保険料が1万円の地震保険に加入したとき、長期契約ならば保険料はこのように変わります。

2年契約:1万円×1.90(長期係数)=1.9万円(1年換算:9,500円)

3年契約:1万円×2.80(長期係数)=2.8万円(1年換算:約9,333円)

4年契約:1万円×3.70(長期係数)=3.7万円(1年換算:9,250円)

5年契約:1万円×4.60(長期係数)=4.6万円(1年換算:9,200円)

保険期間が長いとお得ということになりますね!!

地震保険をお得に加入したい!1年あたりのシュミレーションをしよう

例をあげて、年間保険料を計算してみましょう。

- 地震保険の契約対象:ロ構造(木造)の戸建て住宅

- 住宅の所在地:東京(3等地)

- 建築年:2001年

- 耐震等級:2

- 補償額:1,000万円(火災保険補償額2,000万円の50%)

- 保険期間:5年

東京の木造戸建て(ロ構造)は、先ほどの都道府県別保険料の表を見ると38,900円です。(補償額1,000万円・保険期間1年)

耐震等級2なので、30%割引になります。(この場合築年数割引は受けられません。)

39,800万円×(1-0.3)=27,860円

耐震割引をした保険料は、2万7860円になりました。

保険期間を最長の5年にするので、長期係数4.6を掛けます。

27,860×4.6=128,156円

5年契約の保険料は、12万8156円になりました。

128,156円÷5= 25,631円 の保険料!!

1年契約で割引なしだと39,800円だから、1年あたり 39,800-25,631=14,169円 のお・と・くです!!

そして月々の保険料は、25,631÷12か月=2,135円です。

- 耐震等級による割引の活用!!

- 長期契約をする!!(5年)

地震保険をお得だけで決めないで!その他の備えと補助金について

地震保険の補償額は最大でも、火災保険の補償額の50%までしか設定できません。

一般的に「火災保険の補償額」=「建物の再建築費」なので、その半分までしか補償されないとなると不安に思う方もいらっしゃいます。

そこで、地震保険以外に備えられる保険・自治体の補助金に関してまとめてみました。

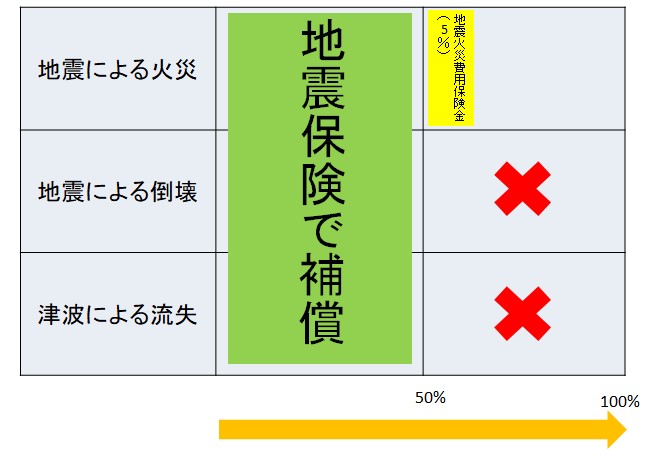

火災保険の「地震火災費用保険金」に特約をつける

火災保険は、地震・噴火・津波が原因の火災については補償対象外です。

しかし少しでも地震に対して補償する目的で用意されているのが、火災保険の中の「地震火災費用保険金」です。

これは一般的に、火災保険に加入すると自動的についてくる補償です。

地震による火災が原因で「建物が半焼以上」または「家財が全焼」した場合に保険金が支払われます。

支払われる保険金は、保険会社によって異なりますが、およそ「火災保険補償額の5%」で300万円程度が限度です。

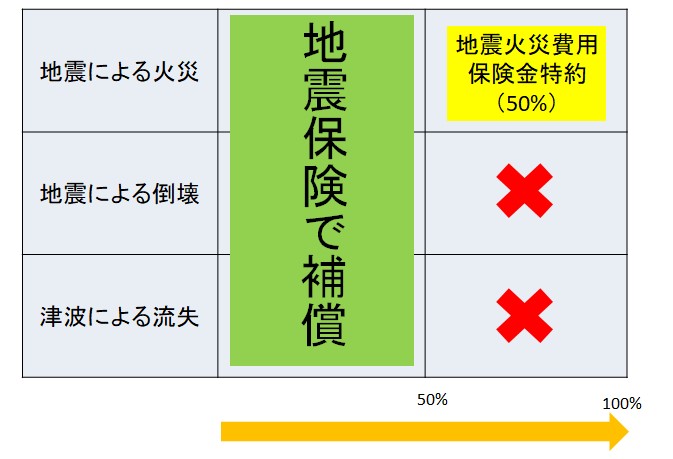

この「地震火災費用保険金」に、「火災保険補償額の50%まで補償する」という特約を付けられる損害保険会社があります。

この特約をつけると、地震による火災が原因で「建物が半焼以上」・「家財が全焼」になった場合に限り、火災保険と同じ補償が受けられます。

ただし、地震による「損壊」「流出」は補償されません。

この特約をつけると、現在の地震保険の保険料がおよそ1.7~1.9倍ぐらいになります。

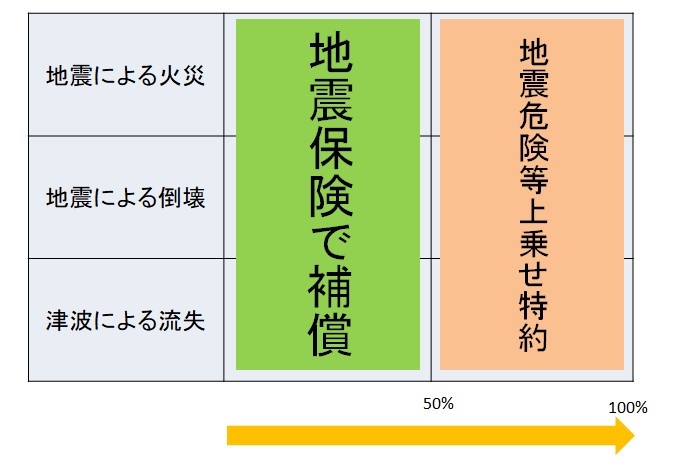

地震保険に「火災保険と同額補償」の特約をつける

先ほどの「地震火災費用保険金特約」で「地震による倒壊」「地震が原因で起こる津波による流失」が補償されないのが不安という方。

地震保険に「地震危険等上乗せ特約」をつけることで解決します。

こちらは地震が原因の火災に加え、「地震による損壊」・「津波による流失」でも補償されます。

ただし、この特約をつけるためには、現在の地震保険の保険料が約2~3倍になります。

地震保険に単独で加入できる「少額短期保険」で備える

SBI少額短期保険会社から、地震保険単独で加入できる「Resta(リスタ)」という商品が販売されいます。

火災保険とセットで加入することもできます。

特徴をまとめました。

- 地震保険単独加入が可能

- 補償額は300~900万円で、世帯人数によって決まる

- 市町村が発行する「り災証明」により損害認定される

- 新耐震基準(1981年6月以降に建築された建物)の住居に限り加入できる

- 家財は補償対象外

- 一部損では保険金が出ない

- 保険期間は1年

被災者生活再建支援金で最高300万円もらえる

都道府県が、互いに助け合うことを目的に積み立てられた「被災者生活再建支援金」というものがあります。

10世帯以上の住宅全壊被害をうけた市町村のなかで、「全壊・半壊して居住が不可能になった方」が対象です。

住宅の再取得費用として、最大300万円支給されます。

地震保険を【お得に】加入するには?保険料の仕組みのまとめ

今回のまとめは以下の通りです。

- 地震保険料は居住の都道府県によって決まり、損害保険会社による差はない

- 同時加入の火災保険を数社から見積もりをとって、保険料を抑える

- 住まいの所在地(都道府県)

- 住まいの構造

- 割引制度

- 補償額

- 保険期間

- 火災保険の「地震火災費用保険金」に特約をつける

- 地震保険に「火災保険と同額補償」の特約をつける

- 地震保険に単独で加入できる「少額短期保険」で備える

- 被災者生活再建支援金で最高300万円もらえる

補償が充実すると、その分保険料も高くなるから、お財布とも相談ですね。

もしもの地震に備えて、安心ライフをお過ごしください。

最後まで読んでいただき、ありがとうございました。