こんにちは、ゆいかです!

今日は団体信用生命保険について加入できないケースとその対処法についてお話します。

一般的に住宅ローンを組む際には団体信用生命保険への加入が必須ですが、様々な理由から加入する事が難しい方もいらっしゃいますよね。

- 持病や入院歴があるけど自分は加入できるの?

- 加入できなかった場合は住宅ローンは組めないの?

こんなお悩みや不安はありませんか?

今日の記事では

- 団体信用生命保険に加入できないケース

- 加入できなかった時の対処法

こちらの2点を明確にして、お悩みを解消していきます!

団体信用生命保険に入れないケースでも、住宅ローンを組む道はあります!

3つの方法についてご紹介していきますので確認してくださいね。

■目次

団体信用生命保険とは?

団体信用生命保険とは、住宅ローンを組むときに加入する生命保険の一種です。

万が一、契約者が死亡や高度障害状態になり住宅ローンを支払えなくなった時、保険金によってローンの返済が行われるというものです。

民間の金融機関のほどんどが、団体信用生命保険へ加入を住宅ローンを組む際の必須条件としています。

つまり、何らかの要因により団体信用生命保険に入れない場合にはローンの借り入れもできなくなってしまうのです。

団体信用生命保険についての詳しい保証内容については、こちらの記事を参考にしてください♪

団体信用生命保険に入れないケースとは?

団体信用生命保険に入れないのは、健康状態に問題があると判断されたケースになります。

生命保険であるため、加入時に健康状態を審査し契約に伴うリスク判定をされるのです。

団体信用生命保険の審査は何をチェックしてるのか?

生命保険の審査は「告知」が基本です。

書類の質問事項に添って契約者が健康状態を申告し、保険会社が審査をします。

被保険者(保険を申し込む人)が健康状態について記入する書類を「告知書」といいます。

このような書類を通して、保険会社に自分の健康状態を伝えることが「告知」です。

■審査を行う機関

ローン自体の審査は金融機関が行いますが、団体信用生命保険の審査は銀行が提携している保険会社によって行われます。

■審査基準

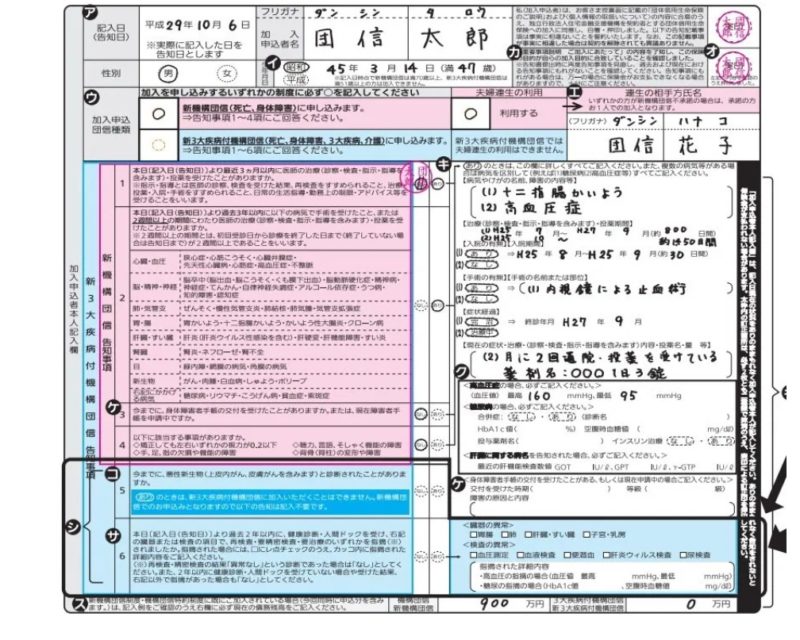

健康状態に問題が無いかを「申込書兼告知書」に記入し、それを元に審査されることになります。

引用:FPの住宅ローン比較

こちらは告知書の例になります。

このような書類に健康状態を記入し、保険会社に提出します。

告知書で問われる内容について、もう少し詳しくみていきましょう。

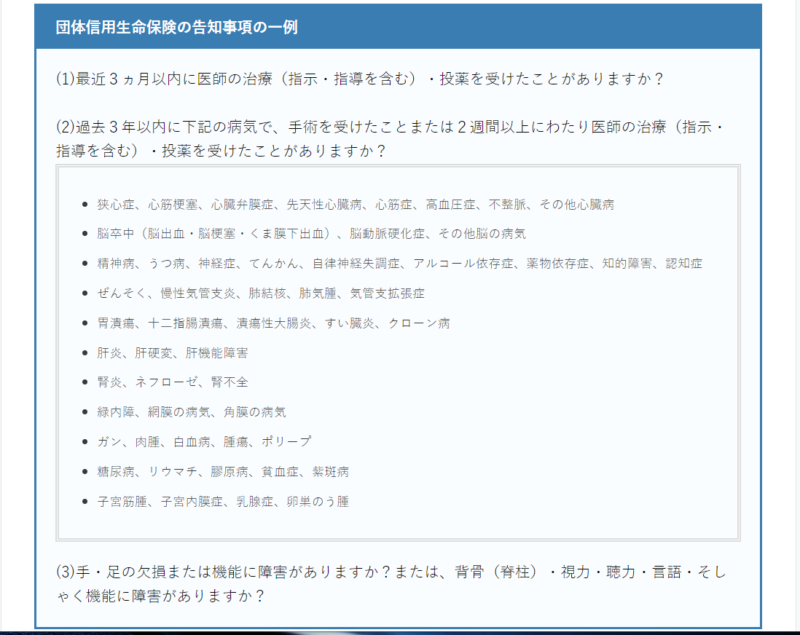

引用:niaeru

こちらが告知事項の一例です。

ポイントは3つです!

- 最近3カ月以内に医師の治療や投薬を受けたことがあるか?

- 過去3年以内に手術を受けたか?または2週間にわたり医師の治療・投薬を受けたか?

- 手足の欠損・機能障害、または背骨・視力・聴力・言語・咀嚼機能に障害かあるか?

この3つが主な審査基準となっています。

このうち該当するものがある場合は、病名・治療内容・経過などを更に詳しく告知し審査を受けます。

告知義務違反(虚偽の申告)をすると、保証開始から2年以内の場合は保険契約が解除される。

また2年を超えていても詐欺として保険金が支払われなくなる。

万が一の場合は、家族がローンの残りを負担することになる。

健康状態の告知に伴い、医師の診断書は基本的には必要ありませんが、必要なケースがあります。

- 住宅ローンの申し込み金額が5000万円以上の場合

- 告知内容によって保険会社が必要だと判断した場合

上記に該当する場合には、医師の診断書も提出の上、審査されることになります。

団体信用生命保険に入れない可能性が高いケースは?

審査の基準は保険会社によって異なり、基本的には公開されていません。

3つの告知事項に「YES」に該当するものがあった場合、詳しく内容を申告。

そのうえで、保険会社が「引き受けできない」と判断した場合、団体信用生命保険には入れないことになります。

団体信用生命保険に入れないケースでも3つの選択肢がある

団体信用生命保険に入れないケースに自分が該当したら、住宅ローンは組めなくなるのか?

ここが一番心配になる点ですよね…。

でも、大丈夫!

団体信用生命保険に入れなかった場合の対処法として3つの方法が考えられます。

ワイド団信を使う

生命保険には、引き受け緩和型といって加入条件を緩和して保険の引き受け範囲を広げているものがあります。

団体信用生命保険にも引き受け緩和型の保険があり「ワイド団信」と呼ばれています。

ワイド団信では、糖尿病・高血圧・肝機能障害などの持病があっても審査に通った事例が報告されています。

■ワイド団信の告知内容

告知内容は団体信用生命保険とほぼ同じです。

- 3か月以内に医師の治療を受けていないか

- 3年以内に2週間以上の治療はないか

- 障害はないか

これに加えて、次の2項目の追加告知がされているのが一般的です。

- 過去1~2年の健康診断・人間ドックで異常を指摘されたか?

- がんと診断されたことがあるか?

■ワイド団信の審査基準

審査基準については団信信用生命保険と同じく、ワイド団信についても公表されていません。

この保険は「加入条件を緩和した保険」なので、一般の団体信用生命保険と比較すると、審査は通りやすくなっています。

■ワイド団信の保険料

団体信用生命保険の保険料は、通常、銀行負担であり別途保険料として加算されることがありません。

その代わり、ワイド団信を使う場合には住宅ローンの金利が0.2~0.3%高くなります。

実際にワイド団信を使うことで、どの位の追加費用が発生するのか?

実例を元にみていきましょう。

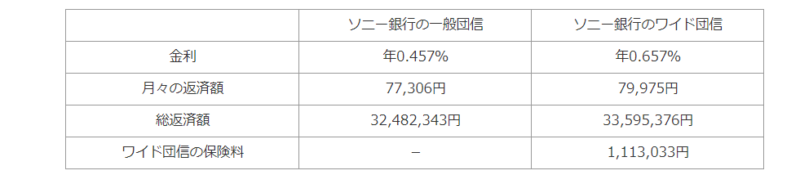

引用:みんなの住宅ローン

こちらは3000万円の住宅ローンを35年返済で組んだ場合の返済額の例になります。

ワイド団信の保険料として約110万円計上されていますね。

どこの銀行で、どのようなローンを組むかで金額は変わってきます。

「年間3万円弱の負担でワイド団信に加入し、住宅ローンを組む事ができる」

そんなイメージができます。

■ワイド団信のメリット・デメリット

- ローン返済の総額が高くなる

- 団体信用生命保険に入れなかったケースでも加入できる可能性がある

- ワイド団信に加入することで住宅ローンが組める

- 万が一の時の保証を確保できる

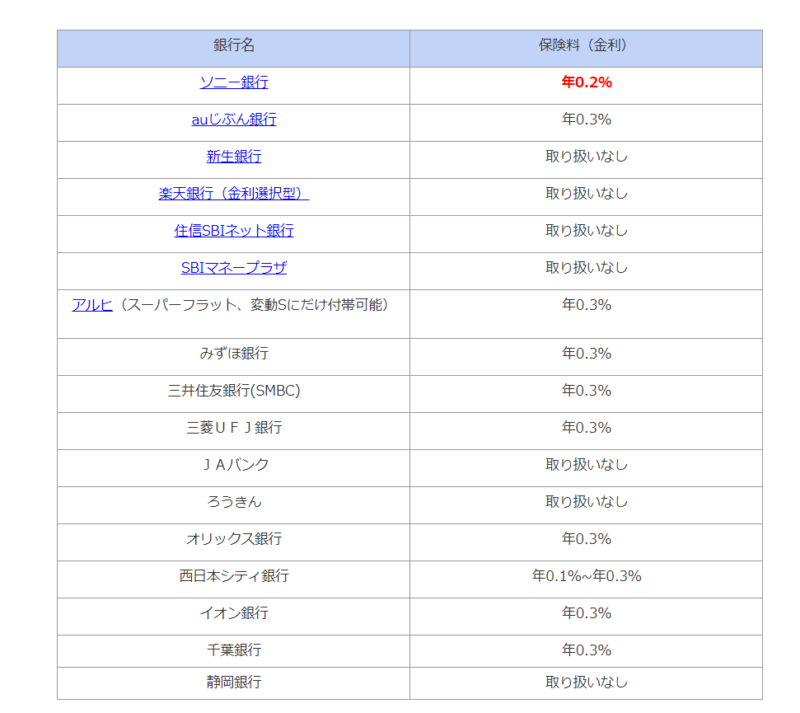

■ワイド団信取り扱い銀行

ワイド団信については、取り扱いのある銀行が限られています。

引用:みんなの住宅ローン

上記の表は、ワイド団信を取り扱っている銀行と上乗せになる金利の一覧です。

この表で考えると、ソニー銀行の金利が安いので、こちらで決めたくなりますよね!

ですが金利についてはこちらの数値だけで判断せず、最終的に適応される住宅ローンの金利で比較するように気をつけましょう。

他の銀行の審査を受けてみる

前文でもお伝えしたように、団体信用生命保険は引き受ける保険会社が審査します。

そして銀行によって連携している保険会社が異なります。

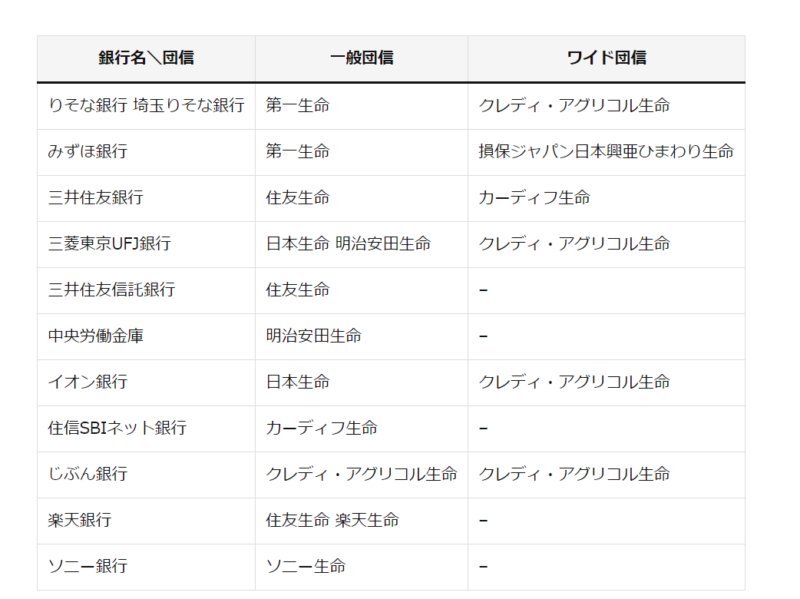

引用:不動産セレクト

こちらは、主な銀行と団体信用生命保険を引き受ける保険会社の一覧になります。

団体信用生命保険に入れなかった場合は、こちらの表を参考にしてください。

まだ審査を申し込んでいない金融機関に改めて申し込んでみましょう!

審査基準が会社によって異なるので、1件目の会社がダメでも他の会社の審査が通ることは充分にありえるのです。

住宅ローン【フラット35】を使う

住宅ローンのフラット35は、団体信用生命保険への加入が任意になっている保険です。

団体信用生命保険に加入できない場合でも住宅ローンを組むことができます。

フラット35を使い、団体信用生命保険に加入しない場合は金利が0.2%差し引かれます。

だたし、団体信用生命保険に加入しないという事は、契約者に万が一の事があってもローンが残るということ。

この場合は他の生命保険に加入するなど、万が一の備えについて考えておく必要があります。

そんな時の対策は4つ考えられるわよ!

1.加入している生命保険、勤務先の福利厚生制度でカバーする

- 加入している保険の死亡保障や勤務先の福利厚生制度を確認する。

- その制度でローンの返済や遺族の生活費や教育費をカバーできないか計算する。

2.団体定期保険に加入する

- 勤務先に団体定期保険などの死亡保障の保険があれば、加入を検討する。

- 保険料は割安で、告知が比較的緩やかなものもある。

3.引受基準緩和型の生命保険に加入する

- 健康上の理由から保険に加入できなかった方のための保険。

- 告知項目が限定されていてそこに該当しなければ加入できるというもの。

- 加入条件が緩和されているため保険料は割高。

この保険によって団体信用生命保険の代わりに住宅ローンの借り入れ額全額をカバーするのは難しい。

※告知事項は保険会社によって異なる。

4.住宅ローン返済のための貯蓄をする

- 保険の加入が難しい場合は、万が一のための備えを蓄えておく。

- 毎月、保険料を払っているつもりで貯蓄する事が大切。

フラット35について詳しい内容を知りたい方はこちらの記事を参照してくださいね♪

住宅ローンの【団体信用生命保険】に入れないケースと対処法まとめ

団体信用生命保険に入れないケースについて、その基準が公表されていないため断言できません。

ですが「団体信用生命保険に入れない」イコール「住宅ローンが組めない」ではありません。

万が一、審査に通らなくても、諦めずに他の方法を試してみて下さいね♪

最後に記事の内容をまとめておきます。

- 住宅ローンを組む時に加入する生命保険の一種。

- 契約者が死亡や障害などにより、ローンの返済ができなくなった際は残金が補償される。

- 保険会社の審査によって健康状態に問題があると判断された場合は加入できない。

- 判断基準は、保険会社によって異なり公表されていない。

- ワイド団信を使う

- 他の銀行の審査を受けてみる

- 住宅ローン【フラット35】を使う

最後までお読みいただき、ありがとうございました。