住宅ローンは返済計画の立てやすいフラット35にしようと決めたけど、どこで借りたら損をしないのか、気になりますよね。

楽天市場でよく買い物をする方や他の楽天のサービスを利用している方にとっては楽天銀行が思い浮かぶのは自然なことだと思います。

「でも、ネット銀行の住宅ローンってイマイチ信用しきれない・・・」

「楽天スーパーポイントにつられて結果的に損するのは嫌だな・・・」

そんな風に思っている読者様!

この記事では楽天銀行のフラット35のメリットとデメリットどちらも紹介しています。

融資開始までの流れも説明しますのでネット銀行の住宅ローンの手続きがどんなものか良く分からない方も必見です!

住宅ローンを実際に借りる前に不安を解消して素敵なマイホーム計画を実現させましょう♪

■目次

楽天銀行以外でも取り扱われる住宅ローン「フラット35」ってどんなもの?

フラット35というのは資金を受け取った時から返済完了まで、利子が変わらないというタイプの住宅ローンです。

市場金利が上がっても返済額は増加しないのですが、反対に市場金利が下がっても返済額が減少しないというデメリットがあります。

ですが、資金の借入時に借り入れ期間全体の返済額が確定できるので返済計画が立てやすいのが大きなメリットになりますね。

フラット35は、「住宅金融支援機構」と共同で提供される住宅ローンなので、借入の為には住宅金融支援機構の技術基準に適合する住宅でなくてはいけません。

借入者本人の審査基準は他の住宅ローンよりも低い為、人気の高い住宅ローンです。

フラット35についてはこちらの記事にも詳しく書かれていますので参考にして下さい。

楽天銀行のフラット35を利用する5つのメリット

フラット35は住宅ローンの中でも人気があるので、楽天銀行だけでなく、様々な金融機関が提供しています。

フラット35自体の審査基準や基本的な商品性は、どこの金融機関でも大体同じものです。

しかし、金利・事務手数料・その他の付属するサービスは金融機関ごとで違っています。

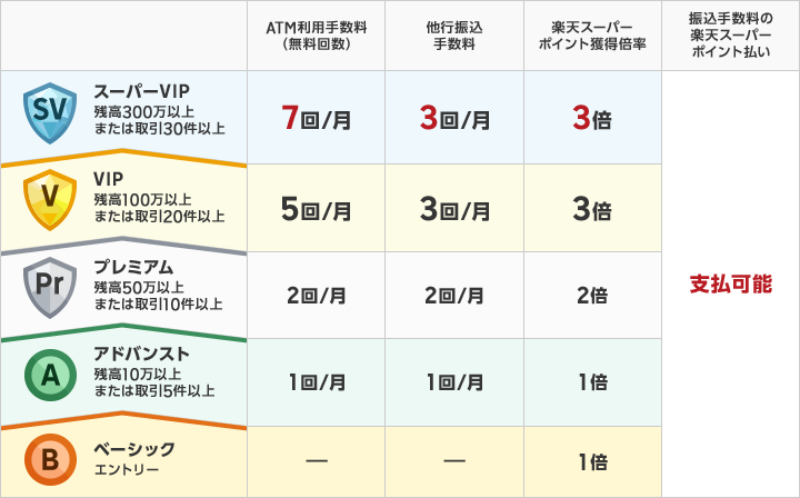

フラット35は借入時に金利が決まってしまう為、借入の時の金利がいくらなのか、とても気になるところですよね。 フラット35を取り扱っている色々な金融機関の中でも、ネット銀行は特に金利が安いと言われていますがその中でも楽天銀行は業界最低水準で提供しています。 実際の楽天銀行の金利がこちらです。 (2020年8月現在) ※ 住宅建設費または住宅購入価額に対するお借入額の占める割合が90%以内の場合 ※ 住宅建設費または住宅購入価額に対するお借入額の占める割合が90%を超える場合 そして、住宅金融支援機構の発表を元にフラット35を取り扱っている金融機関が提供している金利の範囲をまとめた表がこちらです。 (2020年8月現在) ※ 住宅建設費または住宅購入価額に対する借入額の占める割合が90%以内の場合 ※ 住宅建設費または住宅購入価額に対する借入額の占める割合が90%を超える場合 確かに、楽天銀行では最低水準の金利を採用していますよね。 この表を見ると金融機関や商品によっては最大1%以上も差が出ることも分かります。 フラット35は借入時の金利がずっと続くので、金利が安いに越したことは無いですよね。 ちなみにこの金利は申込時点ではなく、実際に融資された時の金利が採用されます。 金利は毎月見直されるので、例えば、8月に申し込んだからといって、この金利が適用されるわけでは無く、融資されたのが9月だったとしたら、9月の金利が適用されるのでご注意下さいね。 住宅ローンを借りるとなると、実際に住宅にかかる費用だけでなく、事務手数料が必要になってきます。 借りる際は、どうしても金利ばかり気にしてしまいがちですが、ローン金額が高額になればなるほど手数料も高額になってくるので、ローンを検討する時には融資事務手数料も含めた、総支払額を考えてローンを組む事が重要になってきます。 楽天銀行の場合だと、返済口座を楽天銀行に指定すると新規借り入れで、借入額×1.10%となっています。 他社の事務手数料を見ると大体借入額×2%程が大体妥当な割合なのでかなり割安です。 例えば3000万円借りたとして、かかる手数料がいくらなのか、計算してみましょう。 借入額×1.10%の場合 3000万×1.10%=33万円 借入額×2%の場合 3000万×2%=60万円 このように引かれる手数料が1%違うだけでも借り入れが高額だと大分違ってきてしまいます。 せっかく安い金利で借りるなら、手数料も安く抑えておきたいですね。 つなぎ融資というのは主に注文住宅を検討する際に必要となる事が多いローンです。 希望の土地を探して注文住宅の場合、住宅引渡し前に土地の代金、工事着工金、上棟金などが必要となってきます。 この場合工事代金の支払いはハウスメーカーや工務店と結ぶ請負契約書に「着工時・上棟時・引き渡し時の3回に分けて支払う」と定められていることが一般的なので、住宅ローンの実行前にまとまった資金が必要となってしまいます。 「住宅完成までの工程の資金の支払いをお手伝いしますよー。」 というのがつなぎ融資です。 通常、住宅ローンというのは、完成した住宅を売り主から買主に引き渡されるときに融資が行われるので、引渡し前にかかる資金では間に合わなくなってしまいます。 つなぎ融資を利用することで、まとまった自己資金が無くても注文住宅を購入することも出来るのでより、理想のマイホームに近づくことが出来ますね。 つなぎ融資で借り入れた資金は、住宅ローンに組み込まれて返済となります。 インターネット銀行ならではの楽さですね。 忙しくてなかなか店舗に足を運べないという方にも大きなメリットになると思います。 また、電話だけでなくスカイプを利用したオンライン相談もあるので、 「ネット銀行ってなんか不安だな・・・」 と思われている方もお家に居ながら担当者の顔を見て相談が出来るので安心できるかと思います。 楽天銀行には独自の制度「ハッピープログラム」というものがあります。 ステージが上がれば上がるほど手数料無料の回数が増えたり、楽天スーパーポイントの獲得倍率が上がったりします。 引用:楽天銀行 楽天銀行は、住宅ローンお借り入れと支払口座を楽天銀行に指定するとそれだけで会員ステージが1つ上がります。 普段から楽天銀行をよく利用している方や楽天でお買い物をする機会の多い方にはとても嬉しい特典ですね。 先ほどお話したように、業界最安値の事務手数料で借りられるための条件として、楽天銀行の口座をローンの引き落とし口座として設定しなければなりません。 口座の開設自体は、無料で出来ますし、そんなに時間もかからないので大した手間では無いです。 しかし、もし、給与の支払いが地方銀行や大手のメガバンクだった場合、毎月住宅ローンの支払い分を楽天銀行の口座に移さないといけなくなります。 毎月の手間ももちろんですが、自分がメインで使っているメインバンクから楽天銀行に支払い分を移動する時にかかる振り込み手数料は、自分の負担になってしまいますので注意が必要です。 銀行によっては、一定の条件を満たせば振り込み手数料を無料にしてくれるサービスを行っている所もあるので給与の振り込みが行われるメインバンクにそういったサービスが無いか事前に確認しておくと後の手間も省けますね。 WEBと郵送で完結すると紹介しましたが、実際どのような流れで手続きするのか気になるところですよね。 楽天銀行のフラット35は以下のような流れで手続きが完了します。 WEBで必要事項を記入して 申し込み手続きを行います。 ↓ 楽天銀行側で事前審査が行われます。 事前審査で「承認」または「判断不可」となれば、申込書類一式が自宅に発送されます。 あくまでも楽天銀行独自の審査なので、この審査が通ったからといって本審査が必ず通るというものでは無いのでご注意下さい。 ↓ 申し込み書類が届いたら、必要事項を記入して、必要書類と一緒に返送します。 (運転免許証が無い方は、パスポート・住民基本台帳カード・個人番号カードのどれか1点のコピーでも大丈夫です) もしくは住民税課税証明書原本 (購入予定の物件の種類によって必要書類が変わってきます) 提出した書類一式に不備や不足が無ければいよいよ審査です。 大体1~2週間ほどかかりますのでドキドキしますが落ち着いて待ちましょう。 審査が終われば電話もしくはメールで連絡が来て、「本承認」に必要な書類が送られてきます。 ↓ 本承認取得のために必要な書類を返送します。 (つなぎローンを利用する場合は別途土地や建築についての書類が必要になります。) 適合証明書などを提出し、本承認されれば契約書類が送られてきますので必要事項を記入して送り返せば契約となります。 書類に不備・不足が無いかの確認作業もあるので契約書類は遅くても借入希望日の大体1週間位前には返送するようにしましょう。 確認が終われば指定した口座に振り込みがされます。 楽天銀行のフラット35は、楽天のサービスをよく利用する人にとってはメリットが多いのでオススメです。 楽天銀行を支払口座に設定しないと事務手数料が上がってしまう 楽天のサービスを賢く活用して、住宅ローンもお得に借りちゃいましょう♪ 楽天ユーザーの皆様はこちらも参考にして下さいね。 最後まで読んでいただき、ありがとうございました。

金利が業界最低水準

返済期間

団信あり

団信なし

15年~20年

年 1.24%

年 1.04%

21年~35年

年 1.31%

年 1.11%

返済期間

団信あり

団信なし

15年~20年

年 1.50%

年 1.30%

21年~35年

年 1.57%

年 1.37%

返済期間

団信あり

団信なし

15年~20年

年 1.24%~1.99%

年 1.04%~1.79%

21年~35年

年 1.31%~2.32%

年 1.11%~2.12%

返済期間

団信あり

団信なし

15年~20年

年 1.50%~2.25%

年 1.30%~2.05%

21年~35年

年 1.57%~2.32%

年 1.37%~2.12%

融資事務手数料も業界最低水準

つなぎ融資の利用が出来る

WEBと郵送で手続きが完了!

ハッピープログラムのランクが1つ上がる!

楽天銀行のフラット35のデメリット

楽天銀行を支払口座に設定しないと割高になってしまう。

楽天銀行のフラット35の手続きの流れ

申し込み(目安期間:8~11日)

この時の審査は仮審査のような印象を受けるかもしれませんが、実は、フラット35は本審査しかありません。

審査(目安期間:7~14日)

契約(目安期間:20~30日)

「楽天銀行のフラット35のメリットとデメリット」 まとめ