夢のマイホーム、楽しみですね!

こちらの記事をお読みの読者様はもう「夢」ではなく「現実」になってきているところでしょうか。

「現実」になってきたところで突きつけられるのは・・・そうお金の話ですね。

住宅ローンの融資が決定となると、必要となるのが融資手数料です。

融資手数料は自己資金で用意するのが基本ですが、中にはこういう方もいらっしゃるのでは?

「手数料いつ払うのかな?」

「自己資金って購入価格の10%くらいって聞くけど本当に足りてるかな・・・」

不安ですよね。

だって初めての人も多いでしょうから。

そんなわけで、今回はこんな感じでお伝えします。

新しいおうちに住むと、生活に必要な新しいものを揃えるのにもお金がかかります。

総合的にかかるお金も含めて、手数料を支払うタイミングでお金が足りているか考えてみましょう。

■目次

住宅ローンの手数料はいつ払う?いくらくらい?

住宅ローンを組むのに避けて通れないのが、銀行の融資手数料を含めた住宅ローンの諸費用ですよね。

いつ払うのか、どのくらい支払うのか不安に感じていませんか?

自己資金が必要と言われている諸費用はいつ、いくらくらい必要なのでしょうか。

自己資金が必要なタイミングと金額

次の例は借入2,500万円、35年返済時の諸費用の概算です。

| 項目 | 支払先 | 金額 | 支払い時期 |

| 契約書印紙税 | 国(税金) | 1万円 | 売買契約時 |

| 仲介手数料 | 不動産会社 | 85万円 | 引き渡し時 |

| 登記費用 | 司法書士 | 35万円 | 登記時 |

| 表示登記費用 | 土地家屋調査士 | 10万円 | 登記時 |

| ローン保証料 | 銀行保証会社 | 51万円 | 融資実行時 |

| ローン印紙代 | 国(税金) | 2万円 | 融資契約時 |

| ローン融資手数料 | 銀行保証会社 | 3万円 | 融資実行時 |

| ローン事務代行手数料 | 不動産会社 | 10万円 | 融資実行時 |

| 固定資産税 | 国(税金) | 25万円 | 引き渡し時 |

| 火災保険料 | 損害保険会社 | 7万円 | 融資実行時 |

| 合計 | 229万円 |

諸費用の中には手数料の他に税金や保険料が含まれています。

金額としてはおおむね購入価格の10%程度ですね。

また、契約時には手付金を支払います。

購入価格の5%ほどとされることが多いですが、資金に余裕がない場合には不動産会社と交渉の上、10万円程度で済む場合もあります。

最終的には相殺されて手元に戻ってくるお金ではありますが、気に入った物件があればすぐにお金を用意する必要があります。

あらかじめ準備しておきましょう。

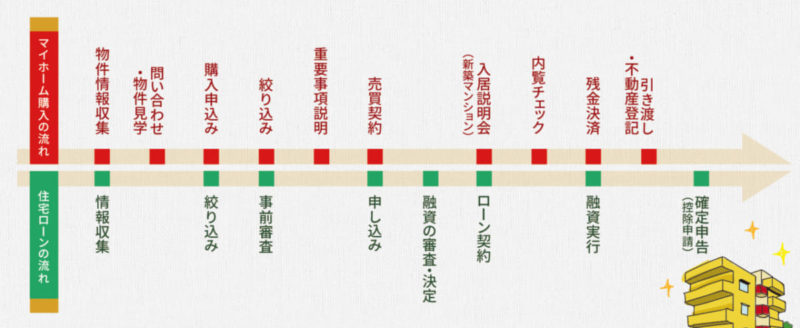

ところでそもそも住宅ローンってどんな流れだった覚えていますか?

ここで住宅ローンの手続きの流れを振り返ってみましょう。

登記の手続きは融資実行と共に行われます。

つまり売買契約を交わして手付金の支払いの後に大きくお金が動くのは融資実行時ですね。

ローン契約が進み始めたら、いつが融資実行になるのか銀行や不動産会社と確認しましょう!

住宅ローンの手数料以外にも見逃せない出費

手数料などをいつ支払うかが理解できたら、次にくるのは最終的にいくらくらい手元からお金が消えてしまうのかという不安です。

購入価格の10%くらいという話が出ましたが、これは諸費用にかかる相場と考えてください。

家自体を購入する費用は10%くらいとみて良さそうですが、新築時に併せて生活に必要なあれこれを買わなければなりません。

さらに言えば「絶対に買い替え時!!」というもの以外も、新品で揃えたくなってしまうものです・・・(汗)

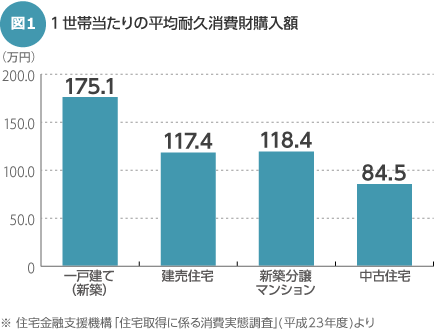

こちらは住宅の購入後、概ね1年以内に購入した(及び購入予定の)家具家電などにかかった費用の1世帯当たりの平均額のデータになります。

引用:SUUMO

- 一戸建て(新築)・・・175.1万円

- 建売住宅・・・117.4万円

- 新築分譲マンション・・・118.4万円

- 中古住宅・・・84.5万円

私はここまでかかっていないけど、それでもかなり自己資金が必要だったと記憶してるわ。

他にも外構費用や物置、家具・・・いくらでもお金をかけることはできます。

もちろん生活防衛資金と呼ばれる病気や失業など、急な出費に対応できる預貯金も残しておかなければなりません。

諸費用・生活必需品・生活防衛資金などを考慮した上で、どのくらい住宅購入のための自己資金が準備できるか検討して見ることをオススメします。

住宅ローンの手数料の自己資金が不安な方へ・・・

ここまで読み進めて頂いて、どうしても自己資金に不安があるようでしたら、諸費用分も借りるという最終手段があります。

自己資金に不安のある方だけ、この先を読んでくださいね。

諸費用をローンで払う2つの方法

1、住宅ローンに諸費用を組み込んで借りる

住宅の購入価格に上乗せし、諸費用も住宅ローン内に含めることができる銀行が多くあります。

ただし、購入価格に対する借入金が多くなると、返済能力が低いと見なされて金利が高く設定される可能性がありますので要注意です。

諸費用のどの項目分が上乗せで借りることができるか、詳細も決まっていますので、各銀行のHPをチェックしてみてくださいね。

2、住宅諸費用ローンを別途借りる

住宅の購入価格に対する住宅ローンとは別口で、諸費用専用のローンを借りる方法です。

通常の住宅ローンと同じく、最長35年でローンを組めますが、金利は5%前後と高く設定されています。

1つの方法として覚えておくと良いと思うわ。

いずれの方法も金利面では不利になることと、月々の返済金額も高くなってしまうことを理解した上で利用する必要があります。

- 今まで貯金をしていなかったけれども、十分に返済は可能

- お子様の進学のタイミングで、どうしても家を購入したい

などの理由がある時に手持ち0円で家を購入できる方法があるというのは魅力的ですよね。

ローン払いを選択する前に!手数料を節約する方法

最後に、諸費用をローンにするという選択をする前になんとか手数料(諸費用)を安くして自己資金でまかなうことを考えてみましょう。

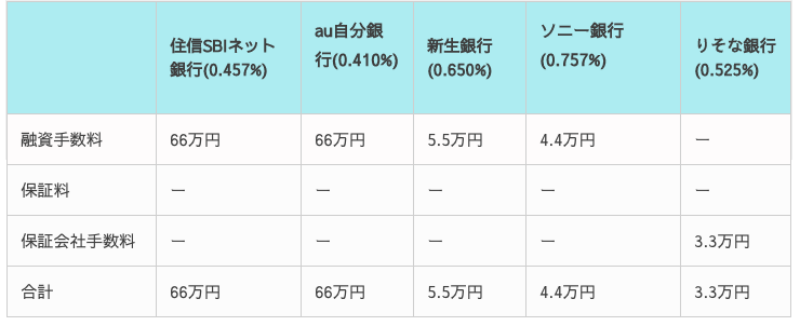

1.諸費用が安い住宅ローンを探す

諸費用の中で設定金額に大きく差があるのが融資手数料と保証料です。

2020年4月現在で、3,000万円借入れしたときの手数料・保証料の部分を比較してみました。

(カッコ内は変動金利の利率です。)

諸費用に大きな差があることがわかります。

手数料・保証料が安い場合に金利が高く設定されているのも考慮して検討すべきですが、仮に3,000万円の借入れで0.1%の金利の差だとすると月々にして1,400円程度の差になります。

借り換えのタイミングを図るのはいつから?について学んでおきましょう♪

2.仲介の不動産会社を通さずに家を購入する

一番はじめにご紹介した諸費用の金額一例では、仲介手数料が85万円請求されていました。

仲介手数料は上限の料率が決まっていますが、たいてい上限いっぱいに請求されるため、100万円近くかかるものと考えた方がよいでしょう。

しかし、売主から直接物件を購入することができれば、仲介手数料の削減になります。

3.手数料が安い司法書士を自分で手配する

不動産登記という作業を自分でできれば登記費用は削減できるのですが、専門用語が多く現実には難しいと思います。

登記は銀行が紹介する司法書士が行うことがほとんどですが、手数料が高額な場合があります。

よく精査して自分で安い司法書士を手配できれば節約になります。

しかし、こちらの方法は極稀なケースととらえた方が良いでしょう。

土地家屋登記の司法書士は、住宅ローンで買う場合、銀行側の指定司法書士じゃないとダメってパターンの方が多いからです。

銀行側としても信用第一ですからね。

あくまで参考まで。

3つ節約の方法を挙げましたが、いずれも取引中に不動産会社から教えてくれることはありません。

知らないことだから、と思考を停止せず一つ一つ調べていくことで諸費用の節約に繋がりますよ!

住宅ローンの手数料はいつ払う?自己資金の準備は十分ですか?のまとめ

今回お話しした5つのポイントをまとめますね。

- 契約手付金を支払う時と融資実行の時に大きめな額の自己資金が必要になる

- 手数料(諸費用)に必要な自己資金は建物購入価格の10%程度

- 家を購入したあともカーテンやエアコン・照明器具の購入など大きな出費がある

- 自己資金に不安がある場合は手数料(諸費用)の支払いもローンにできる

- 諸費用にも節約方法がある

大きな出費はいつ払うのか?、どのくらい払うのか?を家を購入したあとの出費まで見越して計画することで、「お金が足りない!!」なんてことがなくなるはずです。

住宅ローンの手数料は自己資金の中でも大きな割合を締めるものになる方が多いでしょうから、よくよく調べてみてくださいね。

諸費用でおさえるのも大事ですが、やはり金利も見逃せませんよね?

ぜひこちらの記事でも、改めて自分のライフプランを振り返りながら、見てくださいね♪

最後まで読んでいただき、ありがとうございました!