住宅ローンをどこにするか、非常に悩みますよねぇ。

金利は変動金利にするのか、固定金利にするのか。

ここから悩まれる方もいらっしゃるかと思います。

住宅ローンがよく分からないから、「不動産・ハウスメーカーの言われるがまま」になってないでしょうか?

これから長く付き合うお家と、そのお金のことだからこそ、きちんとローンのことを知っておきたいですよね。

- 住宅ローンの種類・金利をメリット・デメリットがわかる

- 金利種類ごとの返済額のシュミレーションにより、比較しながら検討できる

ぜひ住宅ローンの金利選びの参考にしてください!

■目次

住宅ローンの金利を固定か変動かを選ぶ前に・・・

住宅ローン選び、絶対に後悔したくないですよね。

どこの銀行にするのかを悩む前に、自分に合った金利タイプを選ぶことが大切です。

そのためには、ご自身のライフプランを立てたり、見直したりすることが必要になるでしょう。

- 新婚でそのうち子供ができる予定。

- 子供がまだ小さく、今後も養育費などで出費が増えそう。

- 共働きで家計には余裕がある。

- 子供の独立などで5・10年後に支出が減る予定。

住宅ローンを選ぶ上で、ここをうやむやにしてしまうと、返済途中で苦しいことになってしまうこともあります。

なかなか未来を予測するのは難しいですが、安易に金利の低さだけで選ばず、かつ身の丈に合わせたローンを考えていきましょう。

そんな私の失敗談、興味があればぜひ見ていってくださいね。

試しに・・・金利が0.1%上がるとどうなる?

とはいえ、やっぱり金利は低い方が良いですよねっっ!!

住宅ローンの商品の金利をいくつか比較をすると、0.1%前後の差がだいたいあると思います。

では、この0.1%の差って、実際どのくらい差額がでるのしょうか?

試しに、金利1.5%と1.6%でシミュレーション比較してみましょう。

【例】借入3000万円、35年、元利均等返済

|

|

金利1.5% | 金利1.6% |

| 利息 | 8,579,013円 | 9,199,208円 |

| 総返済額 | 38,579,013円 | 39,199,208円 |

| 最大月額 | 91,855円 | 93,332円 |

1.6%の方が、総返済額が約62万円の増額となります。

毎月の返済額になると、約1,400円の差額が出ます。

たったの0.1%の差ですが、長期間・高額になると差額がどんどん倍増していくことが分かりますね。

住宅ローン金利【変動・全期間固定・期間選択固定】を比較

では、本題である住宅ローンの金利タイプについて見ていきましょう。

金利タイプは大きく3つに分けられます。

それぞれの特徴と、メリット・デメリットを比較していきましょう。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

変動金利型

金利が変動するタイプです。

金利見直しのタイミングが最も短く、半年ごとに見直されます。

以下引用:りそな銀行

年に2度、金利がどのくらいかをチェックします。

その金利の基準が、5年後の返済額に反映されます

- 金利が低めに設定されている

- 金利が下がれば返済額が減る

- いつでも他の金利タイプに変更できる

- 完済までの返済計画が立てづらくなる

- 金利上昇があれば、返済額が増えるリスクがある

とにかく、どこの銀行を見ても、群を抜いて低金利です。

しかし、金利リスクを負うデメリットが特徴ですね。

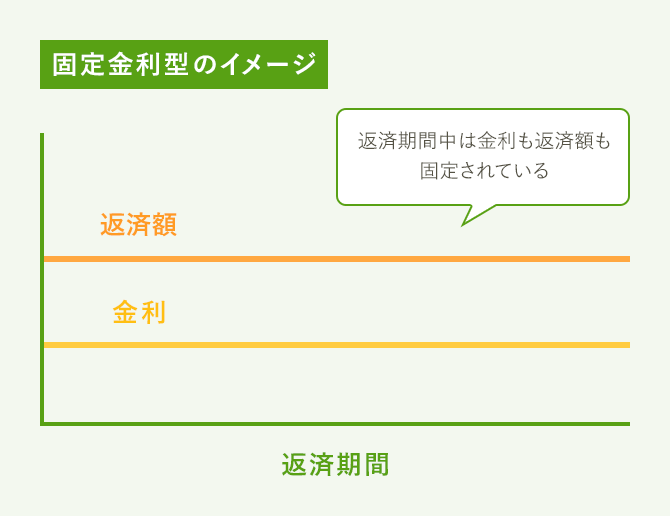

全期間固定金利型

金利の見直しが行われず、金利がずっと変わりません。

金利の変動に左右されないので、一定の返済額で支払うことができます。

- 返済額が変わらないので収支計画が立てやすい。

- 市場の金利が上昇した時に影響を受けない。

- 金利が高めに設定されている

- 金利上昇が無ければ、支払過ぎるリスクがある

- 他の金利プランへ変更できない

この金利タイプの代表格がフラット35です。

後ほど、少しこちらについてはお話しますね。

期間選択型固定金利

2年、3年、5年、7年、10年など期間を選択でき、その間は金利が固定されます。

期間終了後は、その時点での金利動向に応じて固定期間選択型にするか、変動金利型に切り換えるかを選択できます。

- 金利が全期間固定より低め

- 一定期間にわたり返済期間が固定される為、返済計画がたてやすい

- 全期間固定金利型ほど支払金額が安定しない

- 固定期間が終了すると金利が変動する

- 固定期間中に金利が下がっても借入金利は下がらない

固定期間が短いほど、低金利な傾向です。

とくに最近は2~3年の商品を中心に、低金利で提供する金融機関が増えています。

金利リスクを抑えつつ、低金利ローンを組むことができるのもメリットの1つです。

良いとこどりというやつです。

おお、それは良いかもと思った方は、借り換えについても知っておくと良いですよ。

いくつか参考になる記事を紹介しておきますね。

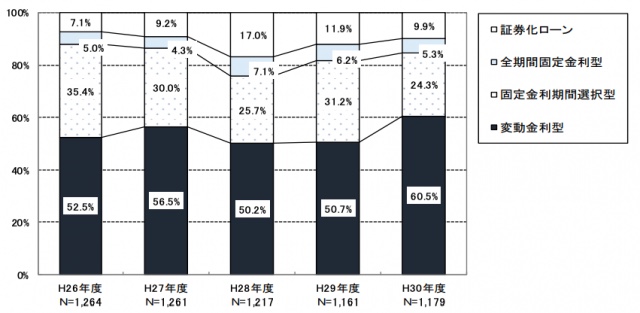

結局、どの金利タイプが人気?

平成30年の国土交通省の調査を元に、どんな金利が人気なのかみてみましょう。

引用:国土交通省

ここ数年は「変動金利」が人気で、60.5%と過半数をしめてますね。

こちらの調査。わたくし、ゆいかがデータに基づき、独断と偏見で解説と予測を立てた記事がございます。

ちょっと住宅ローンについて詳しい一般の主婦がデータを見た結果、思ったことを書いてみましたっていう記事はこちらからどうぞ。

脱線してしまいましたが、上記のグラフにある「証券化ローン」とはフラット35を指します。

一体どんな仕組みかご存知でしょうか?

ちょっとご紹介しますね。

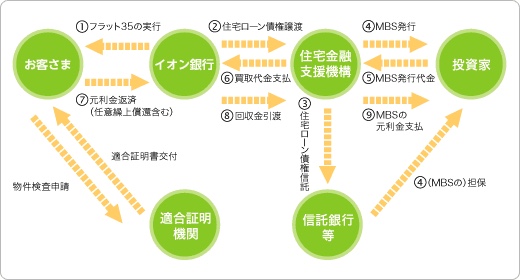

証券化ローン【フラット35】とは

住宅金融支援機構が民間の住宅ローン債権を買い取り、証券化して投資家に販売する仕組みをとっています。

「全期間固定型」で長期の借入が可能です。

金利が長期間変わらないということで、住宅ローン商品の中でも最も安心して利用できるローン商品となっています。

引用:イオン銀行

国土交通省と財務省が管轄する独立行政法人。

民間の金融機関では、長期にわたる金利固定はリスクがあります。

そのリスクを住宅金融支援機構が担っているのです。

メリット・デメリットはどうでしょうか。

- 自営業でも審査に通りやすい(年収を基準にしている)

- 勤続年数が短くても利用できる

- ローン保証料0円、繰り上げ返済手数料0円

- 固定金利なので計画的な返済ができる

- 住宅の断熱や、耐久性などの基準を満たした家は、当初金利が優遇される【フラット35S】がある。

- 変動金利より金利が高め

- 頭金がないと、金利が高くなる(融資の割合が9割を超える場合)

- 借り換えでは【フラット35S】を利用できない

- 団体信用生命保険へ加入する場合は金利の上乗せがある

- 金利の上昇が無かった場合、総返済額が民間の住宅ローンより高くなる

フラット35については、こちらの記事で、さらに詳しく解説しております。

住宅ローンの金利!固定と変動をシミュレーションで比較

金利が上昇した場合、それぞれの金利タイプでそれほど差額が出るのでしょうか?

以下の条件でシミュレーションした結果をみてみましょう。

- 3,000万円の借入

- 返済期間35年間

- ボーナス返済なし

- 金利が5年ごとに0.5%上昇していくと仮定

- 期間選択型固定金利は10年タイプ

| 変動 | 10年固定 | 全期間固定 | |

| 当初金利 | 0.410% | 0.550% | 0.981% |

| 5年後金利 | 0.910% | 0.550% | 0.981% |

| 10年後金利 | 1.41% | 1.05% | 0.981% |

| 20年後金利 | 1.91% | 1.55% | 0.981% |

| 当初返済額 | 76,688円 | 78,540円 | 84,420円 |

| 5年後返済額 | 82,470円 | 78,540円 | 84,420円 |

| 10年後返済額 | 87,538円 | 83,445円 | 84,420円 |

| 20年後返済額 | 90,757円 | 86,543円 | 84,420円 |

|

利息 |

6,390,234円 | 5,016,039円 | 5,456,320円 |

|

総支払額 |

36,390,234円 | 35,016,039円 | 35,456,320円 |

10年固定タイプが最も総支払額が少なく、全期間固定は+44万円増額。

変動タイプに関しては、10年固定と比べると130万円も増額しています。

しかし、ここ数年は金利は下がり続けています。

当初金利のまま、金利上昇が無かったら、やっぱり金利の低い変動金利が1番お得になるんだね。

リスク管理をするということが、いかに大切なのか、わかっていただけたらいいなって思います。

住宅ローン金利、固定と変動を比較についてのまとめ

住宅ローンの金利についてお話してきました。

変動金利、固定金利、どちらのタイプを選ぶのか、イメージがついたでしょうか。

選ぶ時のポイントについて、まとめておきますね。

- ライフプランを見直すことが大事!

- ここ数年は変動金利が人気。

- 新築で家を買った場合や、自営業の人はフラット35が向いている。

- 変動金利は金利が上昇した場合、リスクが高い。

- 固定金利は金利が上昇しなかった場合、コストが高くなる。

金利タイプ選びは、総合的に見て判断するのが大事ということですね!

しかし、やっぱり気になるのは、今後の金利の変動ですね。

ネットでも、今後の金利を予測する記事をよく見かけると思います。

世界中をパニックに陥れた新型コロナウィルス、誰が予測できたでしょうか?

この先だって何が起こるか誰にも分かりません。

金利が停滞するのか、上昇するのか。

動向をしっかり見定める必要があります。

ネットの情報にあまり左右されず

「万が一、金利が上昇した時に支払いが続けられるか」

ご自身の収入やライフプランをしっかり見直し、納得した上で返済できるプランを選ぶのが1番良いでしょう!

この記事が少しでもお役に立てば幸いです。

それでもやっぱり低金利が一番!!という方は、低金利ランキングを用意していますので、ぜひこちらも参考にしてくださいね!

最後まで読んでいただき、ありがとうございました。