住宅や車など大きな買い物をするときにローンを組むと思います。

その時に、生じる問題として金利というものがありますよね。

でも、「固定金利や変動金利など聞いたことあるけど、よくわからない…」て思っていませんか?

金利を選ぶとなった場合、変動金利と固定金利どっちが良いのかもわかりませんよね。

そこで、今回は、住宅ローンの金利の一つである変動金利について、金利が変動する仕組みをわかりやすく解説します。

ぜひこの記事を読んで、住宅ローンやリフォームローンを選ぶ基準にしてくださいね。

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

住宅ローンの金利を調査!そもそも金利ってなに?

そもそも金利ってなんでしょうか?

聞いたことはあるけど、なんか難しそうですよね(笑)

金利とは、住宅ローンの借入金額に応じて支払う利息の割合のことです。

そして、金利はおおまかに

- 変動金利

- 固定金利

の2種類があります。

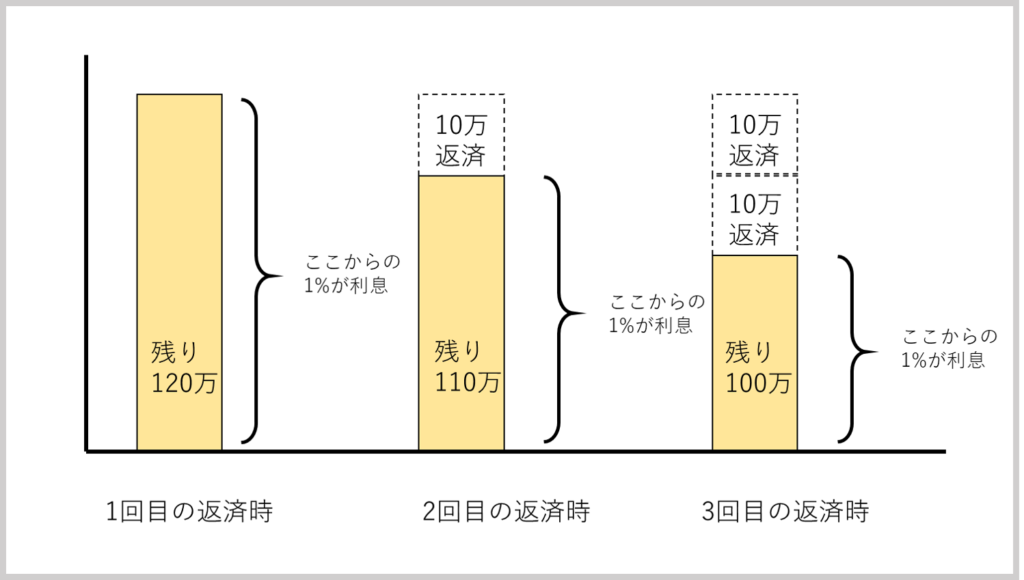

もし、わかりやすい数字で例えるとしたら120万円を金利1%で借りたら、年に12000円を利息で払うということになります。

しかし、実際の住宅ローン返済は120万円を金利1%で借りた場合、1年目に支払う利息の合計が12000円というわけではありません。

では以下で120万円を金利1%で借りて、毎月10万円+利息額で返済していく場合のときを簡単に計算をしてみます。

【返済1回目の利息額】

住宅ローン金利は1年間の利率なので、1ヶ月単位の利息額を計算する場合は12で割ります。

返済1回目の利息額

120万円(借りた残りのお金)×1%÷12=1000円

このとき毎月10万円返済するので、借りた残りのお金は110万円です。

【返済2回目の利息額】

ここからが重要なのですが、利息は残りの借りた金から発生します。

ですので、2回目の利息額は以下のようになります。

返済2回目の利息額

110万円(借りた残りのお金)×1%÷12=916円

このように、残りのお金から利息が発生するので、比較してみるとわかるように、1000円→916円と返済するたびに利息が少なくなっていくということになります。

(図)金利の発生の仕方

住宅ローンの金利の種類!変動金利の特徴

これから、変動金利の特徴と金利が変動する仕組みを詳しく解説します。

- 半年に一回(4月と10月に)金利の見直しがある

- 5年ルール

- 1.25倍ルール

などが上げられます。

半年に一回金利の見直し

変動金利は通常、半年に1回(4月と10月)見直され金利が変わります。

ただし、急激に金利に変化があった場合、半年経たなくても金利が変動するケースもあります。

5年ルール

変動金利を選択した場合、金利が半年に一回変化しても、基本的には、毎月の返済金額は5年間変わらないというルールです。

金利が変わると利息の負担も変わるため、毎月の返済金額は変わらなくても、元本の返済額の割合と利息返済額の割合は変化します。

1.25倍ルール

金利が上昇して急激に毎月の返済額が増えてしまうことがないように、たとえ金利が上昇した場合でも、毎月の返済額が1.25倍までにしかならないルールのことをいいます。

急に返済金額が増えて家計が危機的状況に陥らないようにするためのルールです。

住宅ローンの金利種類!変動金利のメリット・デメリット

これから、変動金利のメリット・デメリットを解説します。

変動金利のメリット

それではまず、変動金利のメリットを紹介します。

ざっくりと以下の2点が上げられます。

- 利息の額が少ない

- 借りたお金の残高の減りが早い

どの金融機関もだいたい変動金利は低めに設定されているの。

金利が低いと利息額が抑えられるし、毎月の支払額は低くなるよ。

ここで注意すべきことは、お金を借りた当初の金利が固定金利より低い場合のとき、これらのメリットがあるということです。

変動金利のデメリット

続いて、変動金利のデメリットについて紹介します。

とても簡潔にいうと金利が上がる可能性があるということです。

もし、ローン返済中に金利が上がり、最初の固定金利よりも高くなってしまったら、固定金利よりも多くのお金を支払わなければならなくなります。

返済している間に予定より返済額がおおくなり、返済期間も長くなってしまうリスクが常にあるということになりますね。

住宅ローンの金利はなぜ、変動するの?

次に金利が変動する仕組みについて解説します。

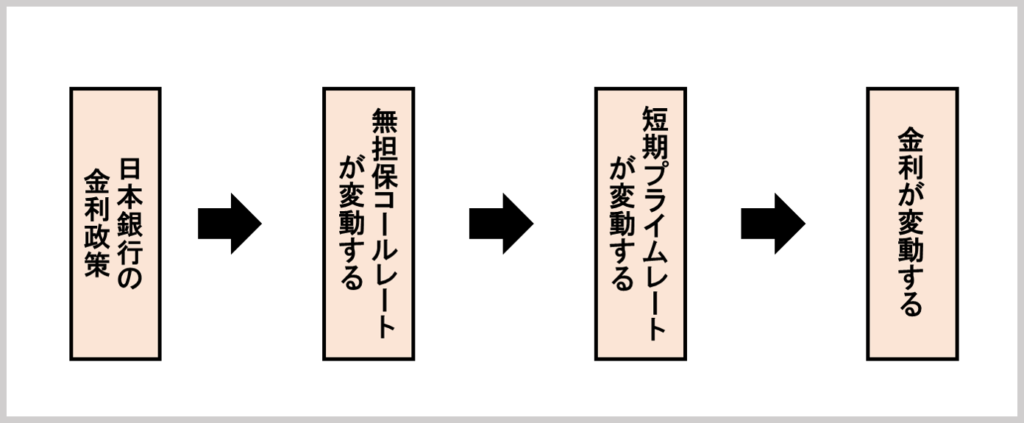

つまり、どのようにして変動金利が決まっているのかということになるのですが、銀行で借入するときの住宅ローンの変動金利は、短期プライムレート連動長期貸出金利(※以下「短期プライムレート」)を基準にしているのが一般的です。

銀行が1年以内の期間で大手企業や個人に融資するとき基準になる金利のことをいいます。

市場金利を参照しそれぞれの金融機関が決定し公表しています。

では、短期プライムレートはどのようにして決まっているのでしょうか。

短期プライムレートは、いろいろあるのですが、特に無担保コールレート(オーバーナイト物)に強く影響を受けていると言われています。

金融機関同士が「今日借りて明日返す」、「今日貸して明日返してもらう」といったような1日で満期を迎える超短期的な取引を貸し手が借り手に無担保で行うときに発生する金利のことをいいます。

そして、この無担保コールレートは金融市場調節の操作目標となっていて、日本銀行が無担保コールレートを適切な水準に調節しています。

つまり、日本銀行が無担保コールレートを調節する→無担保コールレートによって短期プライムレートが変化する→短期プライムレートによって変動金利が決まる。

のような流れが、金利が変動する仕組みになります。

このことから、日本銀行の考えによって、金利が変動するということになりますね。

(図)金利が変動する仕組みのイメージ

変動金利を予想するためには、日本銀行の「金融政策」が重要な手掛かりとなるってわけかぁ。

住宅ローンの金利を調査!変動金利とは?仕組みについてのまとめ

今回は金利が変動する仕組みを解説しました。

ローンを組むとき、固定金利か変動金利かどっちにするかで、どっちが良いのかは一概には言えません。

大事なのは、自分の返済計画に合った金利の種類を選ぶということです。

メリットとデメリットを理解して、金利の種類を選ぶと良いでしょう。

変動金利のメリット・デメリットを以下にまとめます。

- 利息の金額が少ない

- 借りたお金の残高が少ない

※ただし、これは変動金利が固定金利より低いときにこれらのメリットがあります。

- ローン返済期間中は常に金利が上がる可能性を抱えている

また金利だけではなく、借入額、返済期間、控除額など家計全体のバランスを考えてベストな返済計画をたてることが大切です。

いろいろなことを検討しなければならないので難しいですが、少しでもそのお役に立てれば嬉しいです。

最後まで読んでくださり、ありがとうございました。

最後までまた読んで下さりありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト