2019年7月住宅ローンの10年固定金利が大幅に値下げされましたね。

変動金利は金利が上がった時に心配だけど、固定金利は金利が高くて損な気がする。

中間の10年固定金利が良いのではないかと検討している方。

うまく利用できれば良いのですが、10年固定金利には気をつけておきたいポイントがあります。

金融機関がおすすめしているからというだけで選択してはいけませんよ。

今回は住宅ローンの10年固定金利について、

- 特徴

- メリット・デメリット

- 選択する時に損をしないコツ

について説明していきます。

住宅ローンの金利選択でお悩みの方の参考になれば嬉しいです。

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

住宅ローンの金利の種類!固定10年って、どんな金利タイプ?

私もそう思ったから調べてみました。(笑)

住宅ローンの10年固定金利の特徴について説明していきますね。

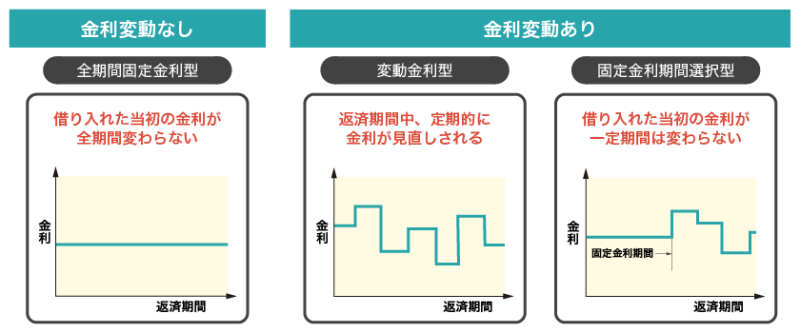

住宅ローンの金利タイプ

金利は、金融機関からお金を借りている間にかかる手数料みたいなものなの。じゃぁ、金利のタイプについても説明するね。

住宅ローンの金利タイプには、大きくわけて3つの種類があります。

- 変動金利

- 全期間固定金利

- 固定金利選択型

引用:住宅本舗

変動金利は、返済の途中で金利の見直しがあり、返済額も変わります。

全期間固定金利は、返済が終わるまで金利も返済額も変わりません。

住宅ローンの10年固定金利は、この中の固定金利選択型に分類されます。

住宅ローンの固定金利選択型とは?

固定金利選択型は、この全期間固定金利と変動金利を合わせたような金利タイプです。

返済のはじめは固定金利、途中から変動金利になります。

固定金利である期間は3年・5年・10年などから選ぶことができ、固定期間が長くなるほど金利は高くなります。

金利の固定期間10年を選択した場合が、今回お話する住宅ローンの10年固定金利です。

つまり、返済開始から10年間は固定金利、11年目から変動金利になります。

金融機関によっては、固定金利期間終了後に変動金利にするか、固定金利にするか、再び10年固定金利にするか選べる場合もあります。

10年固定金利の実際の金利ってどれくらいなの?

固定金利選択型の金利を変動金利と比較しながら、4つの銀行を例としてまとめてみました。(2019年7月時点)

各金融機関が主力商品として力を入れているだけあって、変動金利に近いくらいに金利が下がってきていますね。

中には3年固定や5年固定よりお得になっている銀行もあります。

住宅ローンの金利!固定10年のメリット

まずは、10年固定金利のメリットについて説明していきます。

- 10年間は金利上昇のリスクがない。

- 金利の優遇幅が大きい。

- 11年目以降の金利タイプを選ぶことができる。

一つずつ解説していきますね。

10年間は金利が変わらない

住宅ローンの10年固定金利では、返済開始から10年間は固定金利を選択しているので、10年間は金利も返済額も変わりません。

半年ごとに金利が見直される変動金利に比べると、金利が上昇する心配をしなくて済みますね。

返済額が変わらないので、家計の管理がしやすいこともメリットです。

金利が急に上昇した場合も変動金利のようにすぐ返済額が上がるわけではないので、固定金利期間の10年間で対応を考えたり、貯蓄をしたりと対策を練ることができます。

金利の優遇幅が大きい

10年固定金利は、全期間固定金利に比べると金利の優遇幅が大きいこともメリットです。

実際に支払う金利は、店頭金利から優遇金利を差し引いた金利です。優遇金利が高いほど支払う金利は少なくて済みます。

金利の優遇は、金利上昇のリスクを金融機関と借り手のどちらが負担するかの問題です。

金利上昇のリスクを借り手側が負担する変動金利は、優遇率が一番高いです。

反対に、金利上昇のリスクを金融機関側が負う固定金利では、固定金利期間が長くなるほど、金利の優遇率が低くなります。

優遇幅が小さいのは、もしも金利が上昇したときの保険料みたいなものです。

10年固定金利では、全期間固定金利よりも安く、10年間は金利が変わらないというメリットがあります。

11年目以降の金利タイプが選べる

これが、他2つの金利タイプとの一番の違いです。通常の固定金利や変動金利で住宅ローンを借りると、借り換えをしない限り金利タイプを変更することはできません。

金利固定10年を選択すると、11年目以降は基本的には変動金利になります。

ですが金融機関によっては11年目以降、変動金利にするか、再び10年固定金利にするかを選ぶことができます。

そのときの金利の動向に合った金利タイプを選択し直すことができるというメリットがあります。

5年固定、20年固定と比べると?

固定金利選択型では、固定金利期間を10年の他に3年・5年・20年なども選ぶことができます。それらとの違いを説明しますね。

まず3年固定・5年固定などの固定金利期間が短いものと比べると、金利はやや高めになりますが金利上昇のリスクをより長い間回避することができます。

金利上昇への備えも10年間に渡ってゆっくりできますね。

20年固定と比べると、金利の安定性には欠けますが、金利が低く抑えられます。

金利が低く抑えられると、総返済額も抑えることができますね。

10年固定金利はどの金融機関でも主力商品で、金利優遇幅を大きく設けていることが多いんだ。金利が低くお得なプランだと言うこともできますね。

住宅ローンの金利10年固定の注意点!

ここまでお読みいただいて、メリットが大きい金利タイプだとお感じになった読者様が多いかもしれません。

ですが、10年固定金利で気をつけていただきたいことは、固定金利期間が終了した11年目以降のことです。

10年固定金利は11年目以降に大きく返済負担がかかってしまう金利タイプなのです。大幅に返済額が増えてしまう可能性があります。

- 11年目以降は変動金利になることが多い。

- 変動金利になっても、救済ルールが適用されない。

- 11年目以降の金利の優遇幅が小さくなる。

一つずつ説明していきますね。

11年目からは変動金利になることが多い

固定期間終了後の金利タイプを選択できない場合は、変動金利になります。この場合、半年ごとに金利の見直しがあるので、金利が上昇するリスクがあります。

固定期間が終了する11年目以降に、お子さんの教育費などで支出が増える方や退職や産休などで収入が減ってしまう方は、返済の負担が大きくなってしまうので注意が必要です。

変動金利の救済ルールの適用がない

10年固定金利では11年目以降変動金利になったとしても、変動金利に適用される救済ルールが適用されません。

変動金利で金利が上昇された場合に適用される救済ルールは以下の2つです。

- 市場金利が上昇しても、5年間は返済額が変わらない。

- 5年ごとに返済額が見直されるとしても、返済額は1.25倍までしか増えない。

この2つのルールがあることで、変動金利で借りている方は返済額が急に増加することを避けられます。

ですが、固定金利10年にはこれら2つのルールの適用はありません。

固定金利期間が終了し変動金利に変わった後に金利が上昇した場合、返済額が大幅に増える可能性があります。

11年目以降金利の優遇幅が少なくなる

固定金利10年では、11年目以降は変動金利になりますが、はじめから変動金利を選択した場合に比べると金利の優遇幅は少なくなります。

先ほどメリットのところでもお話しましたが、金利の優遇幅は変動金利が一番大きいです。

さらに、金利のプランには当初引き下げプランと通期引き下げプランがあり、返済当初の金利の安さだけで選ぼうとすると当初引き下げプランを選びがちです。

当初引き下げプランでは10年目までは金利の優遇幅が大きいのですが、11年目以降に金利の優遇幅が小さくなり、返済に負担がかかります。10年の固定金利期間の間に繰上返済をする予定の方以外は気をつけましょう。

住宅ローンを借りる前に11年目以降の返済計画も立てておかなきゃね。

住宅ローンの金利固定10年で損をしないコツ!

ここまで住宅ローンの10年固定金利を解説してきました。メリットもありますが、デメリットが多い金利タイプでもあります。

ここからは、そのデメリットをいかに最小限に抑えてメリットを享受するか、その方法をお伝えしていきますね。

金利優遇幅が返済まで変わらないものを選ぶ

固定金利期間終了後は、優遇幅が少なく金利が割高になってしまうことです。

ただ金融機関によっては、固定金利期間終了後も優遇幅が変わらないプランもあります。繰上返済することを考えていない場合はこういったプランを選びましょう。

返済は11年目以降も続くものね。

11年目以降の金利タイプ選択の幅

一般的に固定期間終了後、つまり11年目以降は変動金利になります。

ですが、金融機関によっては再び10年固定金利を選ぶことができたり、手数料を支払えば固定金利を選択できることもあります。

その選択肢が広いものを選ぶことをおすすめします。

そうできれば、金利動向に合ったタイプを選択し直すことができ、返済負担が増加するリスクを少しでも抑えることができますね。

固定金利期間10年の間に貯蓄で備える

自分でもできるリスク対策は、貯蓄です。

金利固定10年では、10年という長い期間にわたってリスクへの準備が可能です。ゆっくり貯蓄をして、繰上返済や金利が上昇した場合の資金として備えましょう。

また、住宅ローン控除もちょうど10年間受けることができます。控除を受けることができた金額を貯蓄に回すことができれば、より安心ですね。

住宅ローンを借り換えるという選択

10年固定金利のデメリットを最小限にするためには、住宅ローンの借り換えを行うことも一つの方法です。

優遇率がより高く、金利の低い住宅ローンに借り換えを行いましょう。

ただし、住宅ローンの借り換えには手続きのための諸費用や保証金が新たに必要になります。それらを総合して考えてもメリットがある返済プランにしましょうね。

住宅ローンの借り換えについてはこちらで詳しく説明しています。

どんな人に向いている?

住宅ローンの金利固定10年に向いている方は、こんな方です。

- 10年間の間に支出が大きく減る(例えば教育費)、大きな収入がある(例えば退職金)方

- 返済額が比較的少なく、短期間の住宅ローンを組む予定の方

- 固定期間が終わって返済額が大幅に増えても返済できる余裕のある方

- 借り換えを行う予定の方

逆に向いていないのは、

- 10年後に教育費などの大きな支出が見込まれる方

- 借入額が多く、長期間のローンを組む予定の方

- 返済額に余裕がなく、貯蓄もない方

固定期間が終わった後のリスクに対応できる方が向いているかな。

返済開始10年間はすごく金利が安く感じるかもしれないけど、その間にその後の計画を考えて備えておくことが大切ね!

住宅ローンの金利!固定10年は本当にお得?についてのまとめ

住宅ローンの10年固定金利は、返済開始から10年間は固定金利、11年目からは基本的には変動金利になる金利タイプです。

メリット・デメリットをまとめてみます。

- 全期間固定金利に比べると金利が低い。

- 10年間は金利上昇のリスクがない。

11年目以降に急激に返済額が増えるかもしれないリスクがある。

- 11年目以降も借り始めた当初と金利の優遇幅が変わらないプランを選択する。

- 11年目で金利タイプを選択できるプランを選ぶ。

- 10年目までに貯蓄で備えておく。

- 固定期間が終了したら、借り換えを行う。

10年固定金利は返済開始から10年間を見るととてもお得な金利タイプに見えますが、今後の金利推移によっては11年目以降に返済負担が大きくかかってくることがあるかもしれません。

10年固定金利を選択する場合には、必ず11年目以降のリスクを視野に入れておきましょう。そこまでに貯蓄をするのも良いと思います。もし金利が大きく上昇し、返済額が増えてしまっても返済できる場合だけ選択するようにしましょう。

他の金利タイプとも比較し、ポイントを押さえて賢く利用してくださいね。

どの金利タイプにする?お悩みの方はこちら。

最後まで読んでくださり、ありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト