住宅ローンは金額が大きいだけに、20年~35年と人生の中で付き合って行く期間も長いですよね。

その間には、金利も変わりますし、返済計画が変わることだってあります。

そんな中で、

「もっと金利が安い住宅ローンの方がいいかな?」

「別の金利タイプの方がいいかな?」

と住宅ローンの借り換えについてお悩みの方。

本記事では、住宅ローンの借り換えを行うメリットとデメリットについて解説していきます。

ご自身の家庭ではどちらがよいか、判断するときのご参考にしてみてくださいね。

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

住宅ローンの借り換えのメリットを知るには、基本をまずおさえよう!

って、私も最初思っていました。(笑)

では、順番に説明していきましょう。

住宅ローンと金利のタイプ

家を購入したり、増築・リフォームをしたりするときには大きい金額のお金が必要になりますよね。

住宅ローンとは、住宅を購入・リフォームする際に借りるお金のことですね。

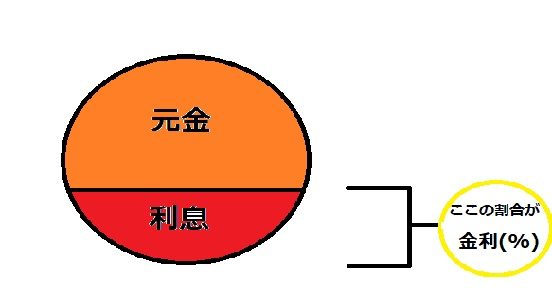

お金を借りると、お金を貸してもらう代わりに利息が発生します。

利息とは、お金を借りるレンタル料のようなものです。

借りている金額の何%かを利息として支払う決まりになっていて、その割合のことを金利と言います。

金利の種類は大きく分けて次の2つです。

【固定金利】

固定金利では、返済の途中で金利が変わることはありません。

金利は割高になりますが、ずっと金利が同じなので返済計画を組みやすく安定しています。

また、その中には固定金利である期間(2年・3年・5年・10年・20年など)を選択できる期間選択型固定金利もあります。

【変動金利】

変動金利では、半年ごとに金利が見直されます。

固定金利と比べて、返済開始時の金利を低く抑えられますが、将来金利が上がってしまうかもしれないリスクがあります。

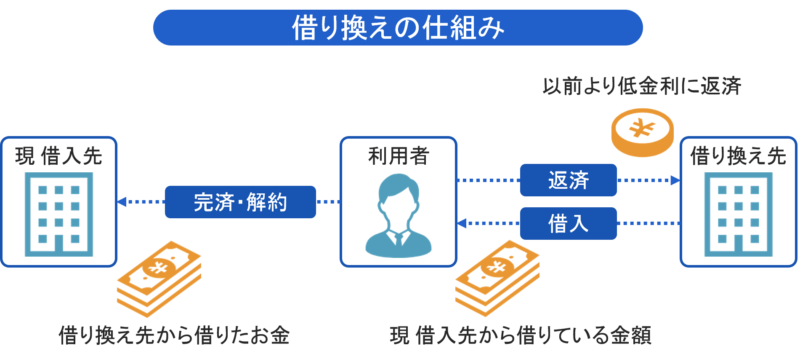

住宅ローンの借り換えとは?

住宅ローンは一度契約すると、基本的にはそのプランを変更することはできません。

特に初めに固定金利を選択すると変動金利に変更することはできないので、その場合には住宅ローンの借り換えを行うことが必要となってきます。

金利タイプを変更したい、金利の安い他の銀行に変えたいなどの場合は借り換えが必要です。

引用:マネット

住宅ローンの借り換えとは現在の住宅ローンを全額返済し、別の住宅ローンを契約し直すことを言います。別の金融機関で新しく契約をするので、諸費用や審査が新たに必要です。

住宅ローンの借り換えの事前審査は一括で行う方が効率的です!忙しい毎日の時短になりますよ!!

住宅ローン借り換え審査の一括申し込みについての記事はこちらから。

住宅ローンを借り換えるメリット

住宅ローンとは何か、借り換えとはどういうことなのかお分かりいただけたところで、次はいよいよ住宅ローンを借り換えるメリットについて説明していきます。

- 返済額を減らすことができる

- 金利のタイプを変更できる

- 保障内容や特典を手厚くすることができる

返済額を減らすことができる

現在よりも金利の低い住宅ローンに借り換えることで、返済額を減らすことができます。

これが最大のメリットですね。

住宅ローンは金額が大きいので、1%の金利差が返済額に大きな影響を与えます。

実際にはどのくらい返済額が減るか、シミュレーションしてみました。

ローン残高2000万円、残りの返済期間20年の場合です。

現在は金利1.3%で借り入れているところを金利0.4%に借り換えたとしたらどうなるでしょうか?

諸費用分を差し引いても150万円くらい安くなるのね。

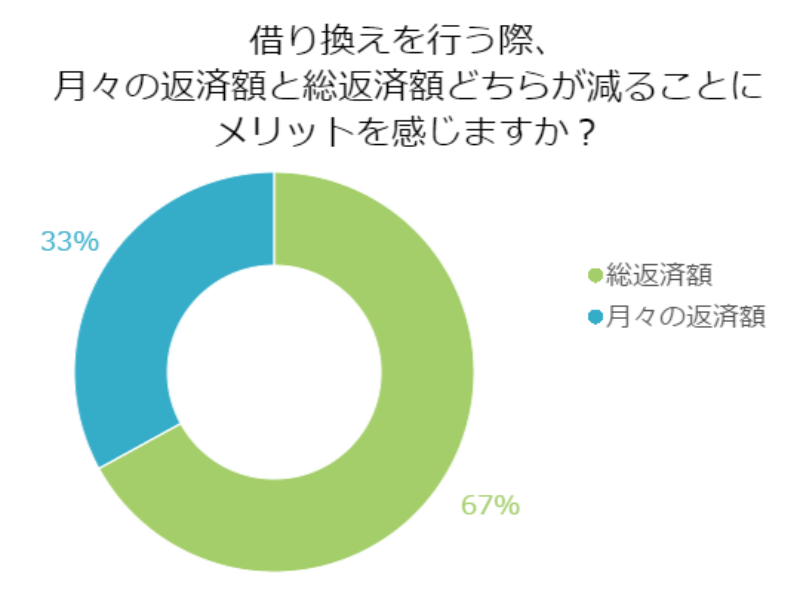

返済額が減ると、

- 毎月の返済額を減らすことができる

- 返済期間を短くすることができる

この2つのメリットにもつながります。

このどちらのメリットを優先するかアンケートを見てみましょう。

引用:住宅本舗

これから息子の教育費にお金がかかるし、総返済額を減らして、毎月の返済額は家計を抑えたいわね。

あー!ローン地獄、早く終わりたい!!

ツイッターにはこんな体験談もありましたよ。

今日で住宅ローンの借り換え終了♪利率が下がったのに加えて、返済期間を5年短くして、少しだけ毎月の返済額を増やしたのもあって、総返済額が400万減った~(*^▽^*)

— れいこちん (@reiko_222) 2017年7月28日

金融機関より、住宅ローン借り換え承認が下りたとの連絡が!

今話題になっていて、絶妙なタイミングかもしれないとやや興奮気味です(´∀`*)

これで変動金利から固定金利になります。月1万円位返済額が減ったぞ!

より資金を不動産投資に注ぐ事が出来る!

— 元旦大家@First term corporation (@dragomania3) 2018年8月13日

引用:Twitter

金利のタイプを変更できる

契約から10年も経てば金利も、家庭の状況も変わります。

返済計画にあった金利タイプへの借り換えができることもメリットですね。

1、固定金利から変動金利へ

一般的には固定金利より、変動金利の方が金利は安くなっています。

固定金利を変動金利へ借り換えることで、金利を安くすることができます。

実際のシミュレーションを見てみましょう。

返済残額2000万円、残りの返済期間20年の場合です。

2.3%の固定金利から0.457%の変動金利に借り換えるとどうなるでしょうか?

| 借り換えなかった場合 | 借り換えた場合 | 借り換えの効果 | |

| 毎月返済額 | 104,042円 | 87,215円 | 16,827円 |

| 年間返済額 | 1,248,504円 | 1,046,580円 | 201,924円 |

| 総返済額 | 24,970,125円 | 20,931,604円 | 4,038,521円 |

その分を差し引くことを考えてもメリットは340万円もあるね。

ただし、固定金利から変動金利へと借り換えた場合には将来の金利上昇のリスクを抱えることになるので注意が必要です。

金利が大幅に上昇してしまった場合は、返済金額が大幅に上がったり、中には返済しきれないケースもででくるというデメリットがあります。

20年、35年という長期の返済が残っている場合ではなく、繰上返済をしながら10年ほどで返済を早く終えたいという方に向いていますね。

2、変動金利から固定金利へ

変動金利から固定金利に切り換えることで、将来の金利上昇のリスクを解消できます。

目先の金利は上がってしまうかもしれませんが、今後金利が上昇した場合には総返済額を減らせることがあります。

思ったより金利が上昇しなかった場合は、変動金利のときよりも返済総額が高くなってしまうこともあるのがデメリットですね。

保障内容や特典を充実させることができる

次に、金利の面でのメリットではありませんが、ローンによる特典や団体信用生命保険の保障内容を充実させることができるというメリットもあります。

うちも旦那が倒れたら、やばいので絶対に備えておきたい保険!!

通常は死亡もしくは高度障害者になった場合が対象ですが、最近はさらに充実した内容になっている金融機関もあります。

例えば、がん特約、8疾病特約、介護特約などです。

借り換えを検討する頃には年齢も重ねていますから、もしものときのための保障も気になるところですね。

また、それ以外にも様々な特典が受けられる住宅ローンもあります。

例えば、イオン銀行では買い物の度に割引サービスを受けることができます。

新生銀行では、家事代行サービス、病児保育サービスを受けられるプラン(地域、回数の制限あり)もあるんですよ。

その他のメリット

借り換えを行う全員にあてはまるわけではありませんが、その他にもメリットがあるのでまとめてご紹介します。

【リフォーム資金を同時に借りることができる】

住宅ローンはリフォームをするときにも利用できます。今まで返済してきた住宅ローンにリフォーム資金をあわせて借り換えることになります。一般的にリフォームローンは年利3~4%と割高なため、住宅ローンを借り換えられるとなるとかなりお得ですね。

【利便性の向上】

現在、複数のローンを借りている場合のメリットです。借り換えでローンを1つにまとめることによって、入金や通帳確認の手間が減り、管理がしやすくなりますね。

こんな場合はメリットが大きい!借り換えを検討しよう!

下のいずれかに当てはまる場合は、住宅ローンを借り換えた方がお得になるケースが多いです。

- 借り換え後の方が金利は1%以上低い

- 残りの返済期間が10年以上

- 残りの返済額が1000万円以上

しかし今は超低金利、ゼロ金利時代なので、金利差1%に満たなくてもメリットを受けられる場合も多いです。借り換え前と借り換え後の金利差が0.5%でメリットが出る場合もありますよ。

例えば、返済残高2000万円、残りの返済期間20年のケースです。金利1.0%→0.4%へ借り換えた場合のシミュレーションをご覧ください。

諸費用の分を差し引いたとしても、50万円~60万円は合計の返済金額が安くなりそうですね。

借り換えでお悩みの方は、一度シミュレーションしてみてね。

住宅ローンを借り換えるデメリット

デメリットを知った上で、メリットの方が大きいときは借り換えを行うことをおすすめだよ。

- 諸費用がかかる

- 手間がかかる

- 固定金利を変動金利へ借り換えた場合は、金利上昇のリスクがある

保証料、手数料などの諸費用がかかる

住宅ローンの借り換えでは新たな金融機関から住宅ローンを借り入れることになるので、諸費用がかかります。

合計すると30万円~80万円と、借り換え先によってかなり差が出ます。

諸費用には次のようなものがあります。

- 事務手数料 借入額の2%もしくは約3万円の銀行が多い(銀行により異なる)

- 保証料 銀行により異なる

- 団体信用生命保険料 だいたいは金利に含まれる

- 印紙税 2万円(借入額1000万円~5000万円)

- 登記費用 10万円~15万円くらい

と、思うことなかれ。

諸費用の分を差し引いても、借り換えた方が総支払額が減るなら、借り換えたいと思いませんか?

しっかり計算して判断することが大切です。

さらにネット銀行などでは保証料や団体信用生命保険料がかからない金融機関も多いです。

借り換えの効果を最大限にするためには、諸費用がなるべく少ない金融機関を選ぶこともポイントになります。

借り換えのときには金利や金利タイプだけじゃなくて、諸費用についても比較するようにしましょう。

借り換えの諸費用について詳しくはこちらからどうぞ。

手間がかかる

住宅ローンを借り換えるときは、住宅ローンを借り入れたときと同じ流れをもう一度行います。

資料集め、申し込み、審査、契約と借り換えまでの手続きは多いです。

資料や書類をそろえたり検討する時間のある人、手間がかかっても返済額を減らしたいという人向きですね。

また、審査があるということは、健康状態や職業、年齢などによって審査に通らないこともあるということです。

その場合には、住宅ローンを借り換えることができないので気をつけましょう。

住宅ローン借り換えの詳しい流れはこちら。

少しでも手間を省きたい!という方には住宅ローンの事前審査が一括申請できるものもあります!

効率的で時短になるのでお勧めですよ。

固定金利から変動金利への借り換えの場合、金利上昇のリスクがある

金利が安くなることを目的として、固定金利から変動金利への借り換えを検討される方もいらっしゃると思います。

その場合には、特に金利上昇のリスクがあることには注意が必要です。

固定金利では金利がずっと一定ですから、将来的に金利が上昇するリスクはありません。

ですが、変動金利になると半年ごとに金利の見直しが行われます。

今後金利が大幅に上昇した場合には返済金額がかえって増えてしまったり返済できなくなることも考えられます。

金利のタイプを変更するとリスクも変わってくるから、気をつけなきゃね。

金利が安いというだけで変動金利に変更することはおすすめできないよ。

大切なのは、それぞれの家庭の返済計画にあったプランを選ぶこと!!

住宅ローンの借り換え前に!金利引き下げ交渉をしてみよう!

ここまで、住宅ローンの借り換えについて説明してきました。

住宅ローンの借り換えは金利を引き下げることができて、返済額を減らすことができます。

その反面、手続きが面倒だったり、諸費用がかかったりといったデメリットもありましたね。

そこで、借り換えを行う前に是非、現在借り入れをしている金融機関との金利の値下げ交渉にチャレンジしてみていただきたいのです。

できないんじゃない?って思いがちなんですが、実はできる場合もあります。

金利の値下げ交渉が成立すれば、数万円の事務手数料だけになりますので、高い諸費用を支払わなくて済みます。

まずは電話で、借り換えを検討していること、金利を値下げして欲しいことを伝えましょう。

審議の結果また改めて連絡があります。借り換えの手続きの過程を考えたら、かなり楽になりますよね。

値下げ交渉は必ずしも成功するとは限りません。

以下の方は成功する可能性がありますよ。

- これまで滞りなく住宅ローンを返済してきた方。

- 借入時よりも年収が上がっている方。

- 今後も年収が上がる予定のある方。

住宅ローン借り換えのメリットとデメリットまとめ

最後に住宅ローンを借り換えるときのメリットとデメリットをまとめてみます。

- 返済金額を減らすことができる

- 金利タイプを変更することができる

- 団体信用生命保険を見直すことができる

- 諸費用がかかる

- 手間がかかる

- 金利上昇のリスクがある(固定金利から変動金利への借り換えの場合)

見落としがちですが、住宅ローンを借り換えるときには諸費用が新たにかかることは要注意です。

また、借り換えを検討する1つの材料としてシミュレーションを行ってみるもいいですね。

メリットとデメリットを知った上で、住宅ローンの見直しを検討してみてくださいね。

家計にとってベストな選択をして、納得して住宅ローンの返済を行いましょう。

最後まで読んでくださり、ありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!