ネット銀行のニーズが加速してきているということもあり、10年前よりも今は金利が大幅に下がっています。

それに伴い、現在は住宅ローンの金利を見直し、借り換えに踏み切る方も多くなってきました。

「たしかに金利は低くなるかもしれないけど、借り換えにかかる諸費用はどれくらいになるの?」

これが気になってしまい、いまいち住宅ローンの借り換えに一歩踏み出せない方も多いかと思います。

そこで、今回は住宅ローンを借り換えにかかる費用の種類やその費用の相場などを詳しく紹介していきます。

さらに、借り換え費用が用意できない時の対処法もお伝えします。

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

住宅ローンの借り換えにかかる費用は?

借り換えの諸費用は30~80万円ぐらいかかります。

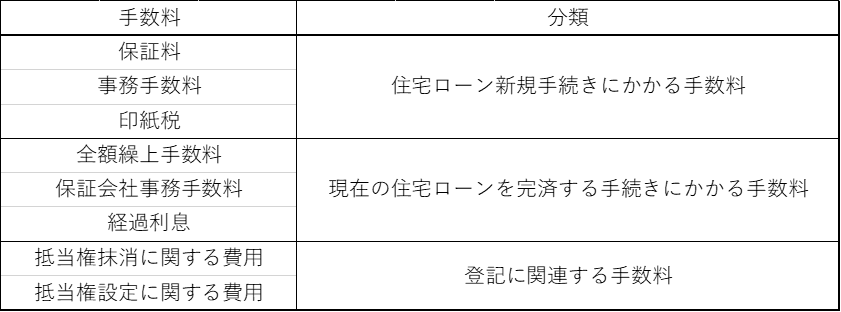

借り換えにかかる費用とその費用を分類に分けて下の表にまとめました。

それぞれの費用の細かい説明をしていきます。

住宅ローンの借り換えの費用 その1 新規にかかる費用

借り換えのときは、別の銀行でお金を借りるので、新しく手続きをする手数料が必要になります。

以下で、借り換えをする際に必要な新規手続きにかかる手数料の説明をします。

保証料

保証料は、住宅ローンを借りるときに、銀行が指定する「保証会社」に支払う費用のことを言います。

保証料の相場は、借入金額や返済年数、保証の支払い方法によってさまざまです。

保証会社は、万が一、住宅ローンが払えなくなったときに、代わりに立て替えをしてくれます。

ただし、立て替えてもらった後に返済をしなければなりません。

最近は、保証料ゼロの銀行も増えてきているの。

とくにネット銀行はその傾向が強く、それがメリットにもなってるのよ。

保証料を支払う方法は、以下の二種類のどちらかが一般的です。

- 借入時に一括で支払う(一括前払い型):借入金額×2%程度

- 毎月の金利に上乗せして支払う(利息組込み型):金利+0.2%程度

一般的に、一括で支払うほうが総額は安くなります。

例えば、借入金額が1000万円の場合、外枠方式で保証料は20万円になります。

保証料は人によって大きく変わるところなので、借り換えを検討している銀行でしっかり調べましょう。

事務手数料

事務手数料は、住宅ローンを組むときに銀行に支払う手数料のことです。

事務手数料の相場は、借入金額や金融機関によって異なります。

事務手数料も2種類の支払い方があります。

借りるお金によらず払う「定額型」と、借りるお金に対して一定の割合で支払う「定率型」があります。

- 定額型

- 定率型

「定額型」は借入金額に関係なく、金融機関で定められた金額を支払います。

相場は約3~6万円です。ただし、「定率型」より金利が0.1~0.3%高く設定されています。

「定率型」は借入金額に対して一定の割合を手数料として支払います。

ですので、借入金額が多ければ多いほど、負担は大きくなります。

例えば、借入額が1000万円で、借入金額×2%の場合、事務手数料は20万円です。

一般的に、借り入れ期間が13年以上であれば、「定率型」を選んだ方が総支払金額は少ないと言われています。

金額や割合は、銀行によって異なるので、借り換えを検討している銀行で確認しておきましょう。

印紙税

印紙税は、住宅ローンを組むときに「ローン契約書(=金銭消費貸借契約書)」に貼り付ける印紙代のことを言います。

印紙税の相場は、借入金額によってことなりますが、おおよそ1~6万円です。

印紙税は法令で以下のように定められています。

引用: 国税庁

ただし、印紙税は、書面での契約をするときに必要なものなので、電子契約を採用している銀行の場合、印紙税はかかりません。

【借入金額が1000万円の場合】

保証料:0~20万円

事務手数料:定額型→ 3~6万円、定率型→20万円

印紙税:0~1万円

合計 3万円~40万円

※金融機関によって異なります。

住宅ローンの借り換えの費用 その2 現在の住宅ローンの完済にかかる費用

新しい借り換え先に移行するには、現在の借入先から借りているお金を完済しなければなりません。

現在の借り入れている先で行う手続きの諸費用についてお伝えしていきます。

全額繰上返済手数料

全額繰上返済手数料は現在借りている銀行に、住宅ローンを全額繰上返済するときにかかる手数料のことを言います。

住宅ローンの借り換え先の審査に通ったら、借入中の金融機関へ全額繰上返済の申請をします。

その際にかかる全額繰上返済手数料の相場は銀行によって異なります。

全額繰上返済手数料は無料の場合や、数万円程度かかる場合もあります。

また、現在利用している住宅ローンが変動金利か固定金利なのか、手続きをインターネットで行ったのか窓口で行ったのかで金額が異なります。

ですので、一度現在利用している銀行のホームページで確認する必要があります。

保証会社事務手数料

保証会社事務手数料は1万円程度かかる場合があります。

借入するときに保証料を一括で払い、借り換えをするときに全額繰上返済すると、残りの返済期間の保証料は保証会社から返金されます。

返金される保証料から、事務手数料として1万円程度ひかれる場合があります。

返金される保証料が事務手数料よりも少ないときや、保証料利息組込み型で支払っているときは、別に現金で支払うものではありません。

保証料利息組込み型=保証料を金利に上乗せして支払うこと

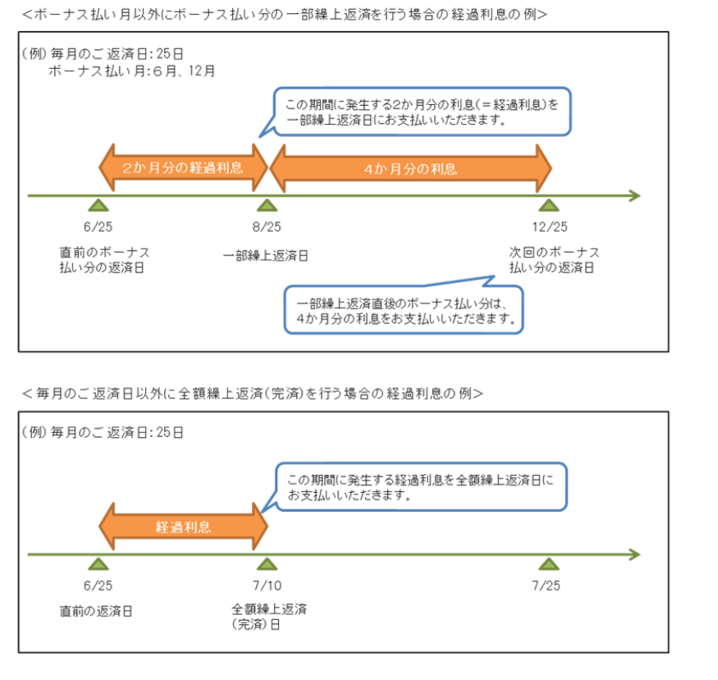

経過利息

全額繰上返済をするときは、支払うときに発生している経過利息金を払わなければなりません。

経過利息とは、前回返済した次の日から返済日までに発生した利息のことをいいます。

ボーナス払いの場合ボーナス以外でちょっとだけ繰上返済する場合や、全額繰上返済する場合に利息が発生します。

引用: 住友金融支援機構

けっこう忘れられがちですので、全額繰上返済するときは、発生している経過利息のことも頭に入れておきましょう。

住宅ローン借り換えの費用 その3 登記に関する費用

一般的に住宅ローンを組むときは、自宅(融資する対象物)を担保に入れる必要があります。

その時に、自宅の登記簿に抵当権というものを登記します。

抵当権(ていとうけん)=住宅ローンでお金を借りたときに土地や建物を担保とする権利のこと。

登記(とうき)=ある物やあることの権利関係などを一般の人が見られる状態にする制度のこと。

借り換えるときは、現在借りている銀行に登記されている抵当権を抹消し、新しく借りる銀行に抵当権を設定しなければなりません。

抵当権抹消費用、抵当権設定費用ともに

- 登録免許税

- 司法書士報酬

- 登記にかかる費用

が必要となります。

抵当権抹消に関する費用

抵当権抹消にかかる金額は、不動産の個数×1000円です。

これに加えて、司法書士に支払う報酬が必要となります。

物件によって異なりますが、登記にかかる実費や設定している抵当権1件につき、おおよそ2万円が相場です。

正確な金額は、司法書士に見積りを依頼することで知ることができます。

抵当権設定に関する費用

抵当権を設定するのにかかる金額は、借入金額の0.4%です。

例えば、1000万円の住宅ローンを組むと4万円かかることになりますね。

これに加えて、抵当権抹消の費用と同様に司法書士に報酬を支払わなければなりません。

物件によって異なりますが、登記にかかる実費はおおよそ6~10万円程度が相場になります。

こちらも正確な金額は、司法書士に見積を依頼することで知ることができます。

住宅ローンの借り換え費用を用意できないとき

借り換えの費用は先ほど申し上げた通り、30~80万円ほどかかりましたね。

ですので、借り換えで減額できるといっても、借り換えにかかる費用を支払えないという可能性も出てきます。

このような場合の対処法として以下のようなものがあげられます。

- 保証料もなく、手数料の低い住宅ローンを利用

- 利息組み込み型を利用

- 借り換え費用を住宅ローン借入金額に上乗せ

順番に説明していきますね。

保証料がなく、手数料も低い住宅ローンを利用する!

借り換えの費用のうち大部分が保証料です。

ですので、保証料がなくなれば、負担がだいぶ軽くなるので、保証料なしの住宅ローンを検討するのがおすすめです。

ただし、保証料がなくてもその他の手数料が高い場合があるので、保証料と手数料二つとも確認を行いましょう。

保証料を利息組み込み型で支払う

借り換え費用の大部分を占める保証料ですが、利息組み込み型を利用することによって、借り換えかかる初期費用を減らすことができます。

保証料を支払う方法として、一括前払い型と利息組み込み型があります。

一括前払い型は借り入れるときに保証料を一括で支払う方法のことを言います。

利息組み込み型は保証料を金利に上乗せして支払う方法のことを言います。

利息組み込み型を利用した場合、金利が0.2%というところが多いようです。

注意しておきたいのは、金利が高くなる分、毎月の返済額も多くなります。

あくまで借り換えにかかる初期費用を抑えるための対策なので、結果的に一括前払い型の方がトータルは安くなる可能性もあります。

支払総額を抑えたいのか、毎月の返済額を抑えたいのか、しっかり確認し、借り換えるときは注意しましょう。

借り換え費用を住宅ローン借入金額に上乗せ

金融機関によっては、住宅ローンに上乗せして借入できるところや、別に借り換え費用ローンを利用できるところがあります。

どちらの場合も、借り入れ残高が増えて借り換え費用にも金利がかかるので注意しておきましょう。

このことから借り換えることによって、本当に節約できるのかどうか慎重に計算することが必要です。

住宅ローンの借り換え費用はいくら?まとめ

借り換えの費用は、おおよそ30~80万円といわれていますが、借入金額、返済年数、現在借りている金融機関、借り換えを検討している金融機関によって異なります。

以下に借り換えにかかる費用相場をまとめておきます。

- 保証料(無料もあり、一括前払い型:借入金額×2%、利息組み込み型:金利+0.2%)

- 事務手数料(定額型:3~6万、定率型:借入金額×一定の割合)

- 印紙税(1~6万)

- 全額繰上返済手数料(無料~数万円)

- 保証会社事務手数料(1万円)

- 経過利息(金利・借入の状況により異なる)

- 抵当権抹消に関する手数料(2万円)

- 抵当権設定に関する費用(6~10万円)

住宅ローンの借り換えのメリットは、借り換え費用によって左右されます。

ですので、しっかりと計算し、正確な借り換えのメリット(費用)を出すことが大切です。

また、借り換えの際は、

- 総支払い額を抑えたいのか

- 毎月の返済額を抑えたいのか

をよく検討して、家計などの費用とバランスも考えましょう。

住宅ローンの借り換えの流れを詳しく知りたい方は、こちらの記事をご覧ください。

住宅ローンの借入額についてはこちらの記事をご覧ください。

最後まで、読んでいただきありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト

なんでこんなにかかるのかしら?