当時借りた住宅ローンよりも「金利がうんと安いかも・・・」って方は、そろそろ住宅ローンの借り換えを検討されるのではありませんか?

- 住宅ローンを借り換えるなら、本当に今がいいの?

- なぜ低金利の今が借り換えるチャンスなの?

- ネットで調べても本当にお得になるかわからない。

そんな借り換える理由をお探しの読者様に、今回は住宅ローンを借り換えるなら、なぜ今が良いのか。

本当に今でいいのか。というところを検証し、話をしていきたいと思います。

低金利競争が激しい今だからこそ、住宅ローンの借り換えは早ければ早いほど、お得です!!

借り換えを行うことで、今の固定費をぐぐっとお得にするかもしれませんよ。

■目次

住宅ローンの借り換えは今がおすすめ?なぜ?

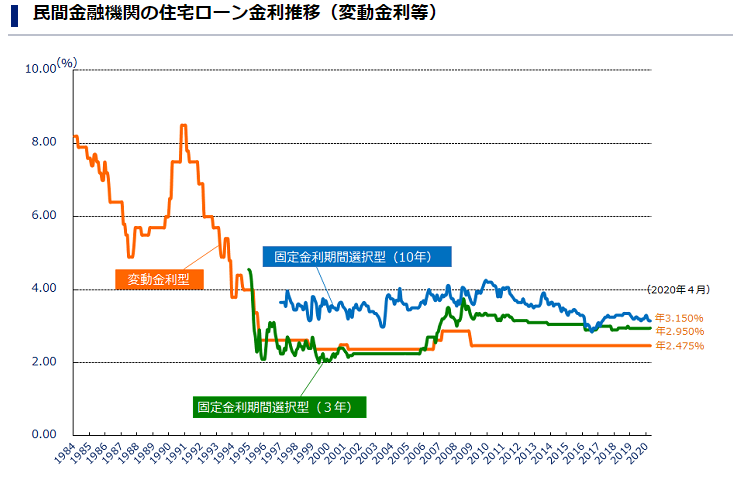

住宅ローンの借り換えはなぜ今がオススメであるのか、一番の理由は金利です。

2020年現在、金利はどんどん低下しつつあります。

引用:住宅金融支援機構

さらに現在では経済が低迷、2020年ではコロナウイルスにより経済が大きく打撃を受け、今や世界中で経済難になっていますよね。

このような状態化で、金融機関側が今後金利を引き上げるということは、現段階では考えられないでしょう。

実際に借り換えするとどれくらいお得になるの?

では実際に、借り換えを行うとどれくらいお得になるのか。

単純計算で試算してみましょう。

(例)借入残高2,000万円 返済期間20年 金利1.5%とすると毎月の返済額は約96,000円

⇒借入残高2,000万円 返済期間20年 金利0.725%とすると毎月の返済額は約89,000円

なんと、毎月約7,000円の節約、年間では約84,000円の節約となります!!

毎月の生活、苦しいですよね?

少しでも美味しいものや頑張っている自分にご褒美を買ってあげたくなりますよね?

それが住宅ローンの借り換えで金利を下げることで苦労することなく達成できるのです。

年間で約84,000円ということは、35年では単純計算で約294万円の節約です!!

金利差0.775%の違いでここまで大きな差となります。

住宅ローンの借り換えを今オススメするならこんな人

住宅ローンの借り換えを今オススメするのであれば、こんな人だと思います。

- 月々の返済が苦しい。

- 収入が今後減る予定がある。

- 現在のローン金利が今の金利よりも高い。

- 転職する予定がある。

- 住宅ローンの金利が下がっている。

- 健康状態が良好であるが、将来的に心配である。

大きくは生活状況の変化がかかわってくるでしょう。

又、住宅を購入して10年以上経ち、住宅ローン減税も終わり、子どもが大きくなって教育費が必要であるだとか。

医療費が大きくなってきただとか。

今後の出費が増える見通しがある人が中心になりますね。

イメージ湧かないなぁという方は、ぜひ借り換えを行った体験談もありますので見て体感してくださいね。

住宅ローンの借り換える前に、知っておきたい金利のこと

さて、借り換えるとなると、実際にどの金利にしようか?っと悩みますよね。

そこで金利について、簡単におさらいをしておきましょう。

変動金利

変動金利とは「金利が変動する金利タイプのこと」です。

変動金利は一般的に固定金利と比べ金利が低く設定されているのですが、ちょっとした特徴があります。

それは金利が借りたときよりも変動してしまう点です。

変動するタイミングは4月と10月の半年に一回。

金利が変動しても返済額は5年間変わらず、6年目に変わるルールとなり、これまで毎月コツコツ払っていた返済額の最大1.25倍を上限として返済額が変動します。

と思われた読者様。ここに落とし穴があります。

あくまで「返済額」が上限があるというだけで「金利」に上限はありません。

つまり毎月の返済額に上限があっても金利が上がり続ければ返済総額も上がり続けてしまいます。

恐ろしい話ですね。

さらに言うと未払利息が発生する可能性も高くなります。

「未払利息」とは返済のルールとして先に利息から返済されて、次にその残金から元金を返済するという決まりになります。

金利が上がり続けるといつまでも利息を支払い続け、元金がまったく減らないという不幸な事になります。

以上の理由より、変動金利が安いからと言って安易に選択すべきではないということです。

変動金利について詳しく知りたい方はこちらもどうぞ。

固定金利

固定金利とは「金利が変動しない金利タイプのこと」です。

状況に応じて金利が変わる変動金利と比べ、固定金利はその名の通りシンプルですね。

最初に設定した金利が固定され、ずっと続くため安心感があります。

ただ難点として変動金利より金利が高く設定されているため、場合によっては変動金利より返済総額が高くなる可能性があります。

固定金利は大きく分けて当初固定金利と全期間固定金利の2種類あります。

当初固定金利は一定期間金利が変わらない金利のことで借入の際、○○年固定という説明がされているのがこれにあたります。

例として、5年固定で借入をした場合、最初の5年間は固定金利ですが6年目で変動金利か固定金利かを選択しなければなりません。

もし選択しないと自動的に変動金利に変わるというプランが設定されている場合があるので、申し出を忘れないようにしてください。

固定金利についてはこちらでも詳しくお話しています。

全期間固定金利はローンを借り入れてから返済が終了するまで金利が変わらない金利のことです。

毎月の返済額も変わらないため常に変動金利を気にしてハラハラすることもなくなります。

住宅を35年ローンで借りる場合など長期で返済するプランに向いています。

代表的なもので言えば、フラット35などがそれにあたりますね。

フラット35についての詳しい話はこちらでもしています。

簡単にまとめるとこんな感じですね。

当初固定金利…返済期間が短い、返済額が少ない

全期間固定金利…返済期間が長い、返済額が多い、金利を心配しなくてよい

悩んでいる方はこちらの記事を参考ください。

住宅ローンを借り換えたいけど、今オススメの銀行を知りたい

住宅ローンを借り換えたい!!今オススメの銀行がどこ?っとなる方が多いかと思いますが。

こればかりは、家庭の状況、健康状態、生活スタイルなど、総合的に見て判断される方が良いと思いますので、一概には言えません。

しかし、自分のご家庭の経済状況や、ローン計画をきっちり立てておかないと思わぬ失敗につながってしまうこともあります。

急に収入が落ちた、金利が上がったなど、予想外のことが起きても大丈夫なようにしていく必要があります。

最悪の場合、ローンの支払いが滞り、住宅ローン破綻を迎えることにもなりかねません。

そんな私の住宅ローン選びの失敗談はこちらから読めます。

住宅ローン破綻についての話はこちらからになります。

あえて、オススメするなら?

先ほどの話を踏まえて、あえて今オススメするならば、ネット銀行は注目を集めていますね。

徐々に人気が高まっています。

とくに生活に身近なイオン銀行やauじぶん銀行などは、若い人を中心にニーズを集めていますね。

生活に身近な分、ローン以外にも得られる特典が多くあります。

詳しくは、各記事をご覧ください。

数多くの銀行をしっかり比較したい

数多くの銀行をしっかり比較したい方には、住宅ローンの一括審査サービスがオススメです。

有名な大手銀行から地方銀行やネット銀行まで、様々な銀行を一括に比較できます。

住宅ローンの借り換え審査であれば、忙しい人にもピッタリ!時短の恩恵が受けられます!!

今すぐにでも比較して、賢くスマートに借り換えを行いたい人はこちらをどうぞ。

住宅ローンの借り換えを今おすすめする理由のまとめ

経済が低迷し、各金融機関が低金利を打ち出している今だからこそ、住宅ローンの借り換えをすべきではないかと思います。

とくに固定金利選択型を選ばれている方は、金利優遇期間が終わる方は早めに検討、行動された方が良いでしょう。

以下に当てはまった方は、一度、借りている住宅ローンについて考えてみてくださいね。

- 月々の返済が苦しい。

- 収入が今後減る予定がある。

- 現在のローン金利が今の金利よりも高い。

- 転職する予定がある。

- 住宅ローンの金利が下がっている。

- 健康状態が良好であるが、将来的に心配である。

最後まで読んでいただき、ありがとうございました。