2020年4月が終わろうとしているのに、コロナウイルスの終息は目途が見えませんね。

とくに住宅を構えている方は、ただでさえローンの支払いがあるというのに、滞った経済の影響をまともに受け、今もなお経済的にしんどいという方も多いでしょう。

コロナウイルスが終息したとしても、その不安は続きそうですね。

- もし住宅ローンが破綻してしまったらどうなるの?

- 住宅ローンが破綻する前に対策をとることができるの?

- コロナウイルスによる住宅ローン破綻対策として、金融機関や国からの支援策とかはあるの?

このようなことでお悩みの方に、今回は住宅ローンの破綻の流れや対策についてまとめてみました。

又、各機関の対策についてもわかる分をまとめています。

住宅ローンの破綻を未然に防ぎ、辛いこの時期を乗り越えるための対策を立てていきましょう!

■目次

コロナウイルスによる住宅ローンの破綻とはどんな状態?

住宅ローンの破綻とは収入減少や支出の増加により、住宅ローンが返済困難になることを言います。

まずは住宅ローンの破綻の原因について詳しく見ていきましょう。

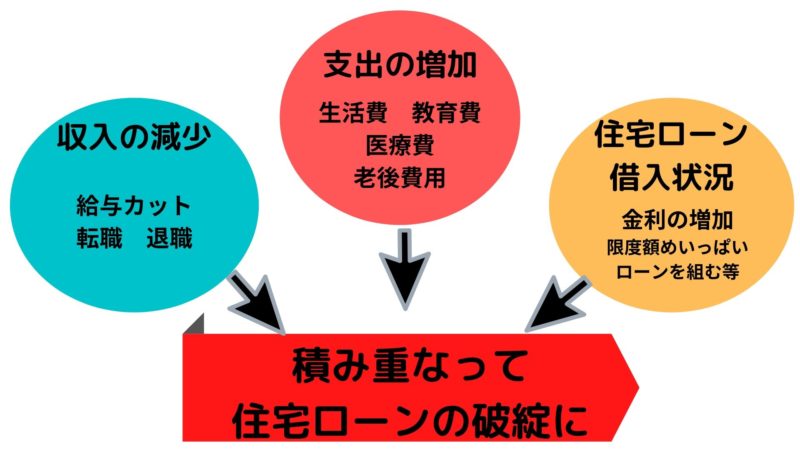

住宅ローン破綻の原因

先ほど説明した通り、破綻の原因は収入減少、支出の増加があげられます。

ここにさらに細かく付け加えるのであれば、住宅ローンの借り入れ状況も大きくかかわります。

具体的に言いますと、主にはこの図のとおりです。

収入減少の原因としては、給与カット、転職、退職などがあります。

支出の増加では生活費、教育費、老後の費用、医療費などが主な背景にあたります。

とくに教育費や老後の費用や医療費が子供の成長や自身の年齢を重ねるごとにどんどん増えていきます。

元々の破綻原因は支出の増加が多い傾向があるでしょう。

又、住宅ローンの借入状況からも要因が発生する場合があります。

それは金利情勢の変化による金利増加や、借入時に限度額めいっぱいに住宅ローンを借りてしまった場合です。

このような原因が積み重なり、住宅ローンの支払いが滞り、破綻するというのがだいたいのシナリオです。

コロナウィルスによる住宅ローン支払い者への影響

今回のコロナウィルスにより、会社からは休業を言い渡され、とくに時間給で働いている方はかなり打撃を受けているかと思います。

毎月の住宅ローンの支払いを共働きで支えている世帯にとっては、かなり痛い状況ですよね。

今後、コロナウィルスの影響で景気が悪化することにより、住宅ローンの金利は上がることがないとの予想を立てている人が多いですが。

経済に影響を与える分、収入の減少と支出の増加は抑えられないでしょう。

元々あった?住宅ローン破綻者が増える説!!

今ではコロナウイルスが問題となっていますが、すでに今後住宅ローン破綻者が増える説は広がりつつありました。

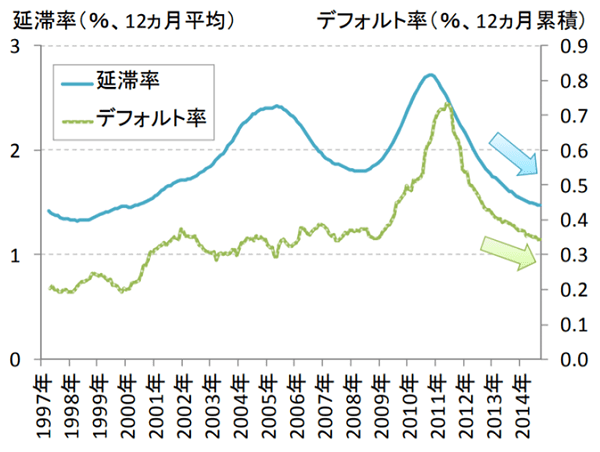

こちらのグラフは1997年~2014年までの住宅ローンの延滞率とデフォルト率(破綻した人)になります。

2008年のリーマンショックの時に、住宅ローンを延滞、競売にかけられる人が急増しましたが、その後落ち着いています。

しかし、長い目で見てみると、デフォルト率が毎年徐々に上がっています。

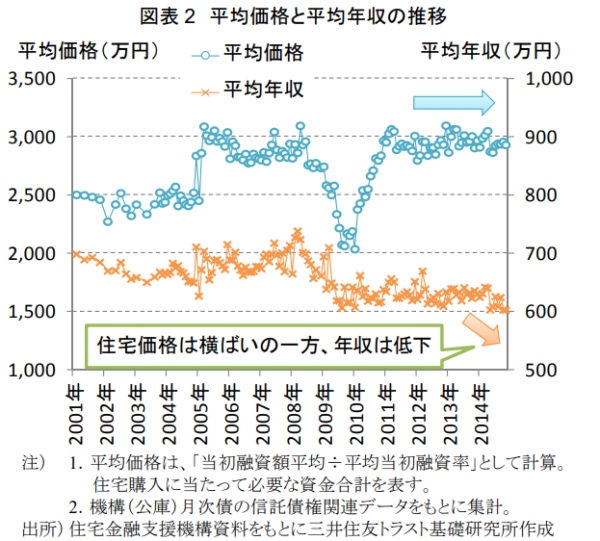

住宅価格は横ばいですが、平均年収は下がりつつありますね。

この格差は現在も開きつつあるでしょう。

現在は終身雇用もままならず、退職金もあるかどうかわからない時代です。

さらにこれに加えて、頭金なしでフルローンを組み、さらに諸費用分のローンまで組んでいる方も中にはいるでしょう。

このような状況から、将来的に住宅ローン破綻者は増えるだろうという予測は以前から目立っていたように思います。

さらに今は固定金利選択型を利用している方もいらっしゃいますね。

3年、5年などの短期で固定金利を汲まれている方はコロナウイルスが落ち着いてきた頃に、優遇金利の終了を迎える・・・ということも十分あり得ます。

どのパターンであっても、長い目で見て、資金計画を立てる必要があるでしょう。

コロナによる住宅ローン破綻を防ぐ!まずは流れを知ろう。

対策を取るためには、事前に住宅ローン破綻の流れについて知っておきましょう。

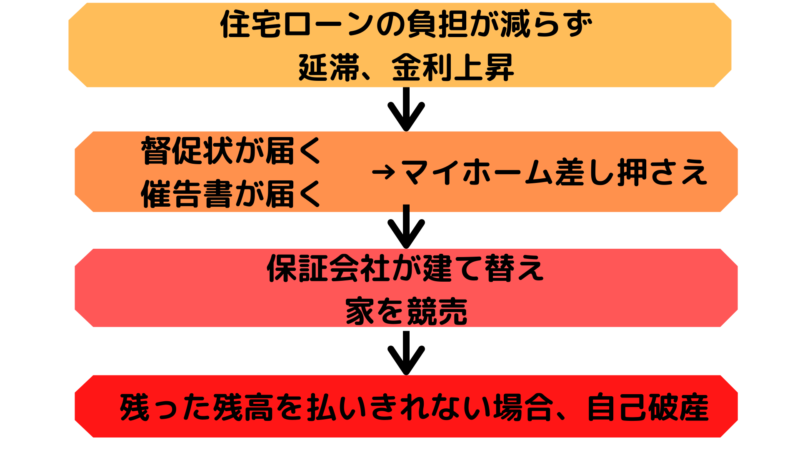

住宅ローン破綻の流れ

住宅ローン破綻は以下の図の通りになります。

【住宅ローンの支払い延滞】

まず支払いができなくなった場合、住宅ローンの支払いが延滞になります。

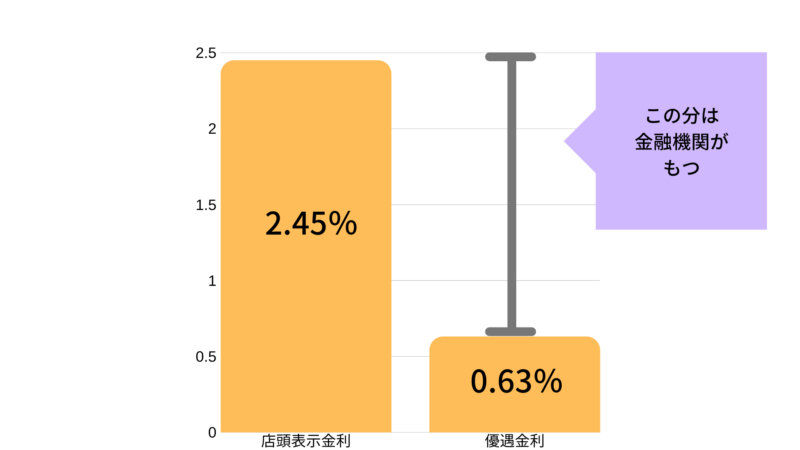

今は金利優遇制度を受けて、店頭表示金利よりもうんと安くなって金利が提供されていることが多いです。

しかし、延滞が発生したときには、契約上、金利優遇の対象外になるため、元の店頭表示金利に戻ってしまいます。

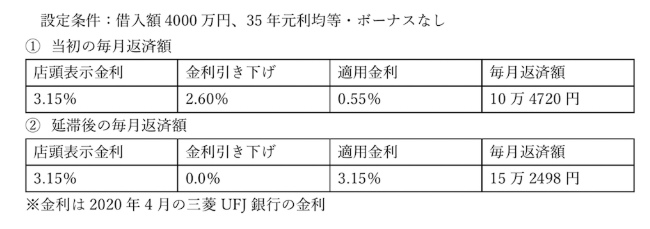

こちらは借入額4000万円、35年元利均等返済、ボーナス払いなし。

固定期間選択型(10年固定)を利用、3年後に延滞が発生し、優遇金利の適用を受けられなくなった場合の計算例です。

引用:マネー現代

引用:マネー現代

当初の適用金利は0.55%、毎月返済額は10万4720円だった。

しかし、延滞が発生し、金利の引き下げがなくなった場合は、適用金利は3.15%、毎月の支払い額が15万2498円と約5万の差となっている。

【督促状と催告書】

住宅ローンの支払い延滞が始まり、3ヶ月ほど経つと督促状が届きます。

しかし、これでも払えないとなると、次に届くのが催告書です。

催告書は督促状よりも強い文章になり、内容証明郵便で送られてくることが多いため、「誰が誰宛に、どのような内容でいつ出したのか」ということを郵便局が公的に証明されます。

催告書を受け取った人物が白を切っても、確実に届いていると証明されるし、時効を止める効果があります。

結果、債権者が請求できる状態が保持されます。

催告書には「法的処置をもっての請求」と書かれている場合が多く、こうなってくるといつ差し押さえとなってもおかしくない状態になります。

- 住宅ローン延滞から約3ヶ月ほどで届く文章。

- 請求書のイメージ

- 期限内に払えば問題ない。

- 督促状より強い文章。

- 内容証明郵便で届く。

- 無視するとマイホーム差し押さえとなる。

【競売にかけられる】

通算、半年程度延滞すると、金融機関は保証会社へ一括返済要求を出します。

マイホームは差し押さえとなり、今後は保証会社がローン支払い者に対し、一括要求を行うことになります。

そうなると、マイホームはいよいよ競売へかけられることになります。

競売にかけられると、物件は相場の50~70%という安い価格で売られることになり、結局多くの残債務が残ることになります。

又、これに加えて、住宅ローンを延滞したことにより遅延損害金が発生していしまいます。

そのため、ローン支払い者は住宅を失っても、その後の生活が苦しくなることが多いです。

どうしても支払いができない場合、自己破産という手段をとることとなるでしょう。

【自己破産】

一番最悪なシナリオがこちらの自己破産でしょう。

自己破産とは養育費や税金などの非免責債権以外の全ての借金をなくすという手続きです。

- 全ての債務を免除してもらうことができる。

- 借入が今後約5~10年間できない。(ブラックリスト)

- 「官報」という国が発行する機関紙に、住所氏名が掲載される。

- 免責決定を受けるまで、一部就けない職業がある。

- 資産のほとんどは取り上げられ、手元に生活資金しか残せない。

- 信用情報に自己破産履歴が残り、様々な制約が出てくる可能性がある。

一度、自己破産を起こすと信用情報が回復するまでの時間がとにかく長いです。

たとえ生活を立て直したとしても、様々な制限がかかり、生きていくうえで不便な生活をしいられることになるでしょう。

ここまで、住宅ローンの延滞からその末路まで辿ってきましたが、どれも考えると気が重いですね。

このルートを辿ってしまう前に、できるかぎりの対策を立てていきましょう!!

コロナによる住宅ローン破綻を防ぐ4つの対策

コロナウィルスに限った話ではありませんが、住宅ローン破綻の対策というものは事前にとることができます。

直接的に支援金がもらえる!!という夢のように万能な策ではありませんが、今日からできるものばかりを4つ集めました!

いくつかを試みて、対策をとっていきましょう。

まずは延滞する前に金融機関へ相談

今月の支払いが厳しいなぁと感じた時は、まずは金融機関へ相談することが最も大事です。

結果、どうにもならないこともあるかもしれませんが、条件緩和や返済期間の延長に応じてくれる可能性があります。

銀行としても多少譲歩しても、返済を続けてもらう方が良いので可能性は十分にあると思います。

まずはローンを支払っている金融機関に現状などを話し、相談していきましょう。

家計の見直しを図る

支払いが厳しくなってきたと感じた時は、家計や固定費の見直しのチャンスです。

保険や月々の支払いの中で、コストカットできるところはないか考えていきましょう。

この時点で良く見直されているのが、医療保険や住宅ローン金利の見直し等が多いですね。

金利の見直しは次で話をしていきます。

住宅ローンの借り換えを行う

諸費用こそはかかりますが、金利の見直しを図るためにも住宅ローンの借り換えを行うのも手の1つです。

住宅ローンを10年前に借りている、今の金利情勢よりも1%以上多く払っている場合、大きな削減ができるかもしれません。

住宅ローンの借り換えについては、こちらの記事で紹介しています。

仮審査が一括で受けられるから、時短になるの!オススメよ!!

又、どうしても諸費用をかけたくない場合は、住宅ローンを利用している金融機関に金利の見直しを交渉することも良いと思います。

これだと一番ありがたいかもしれませんね。

少しでも、金利を安くして、月々の支払いをコストカットしていきましょう!

しかし、いきなり「金利を安くしろ!!」と言っても、金融機関は応じてくれないでしょう。

金利の値下げ交渉のコツについては、こちらの記事でもご紹介しています。

競売前に任意売却をはかる

ここまできちゃうと、破綻してる状態に近いですが。

どうにもならない場合は、任意売却に成功すると吉に動くこともあります。

最悪、自己破産は防ぐことができるかもしれません。

任意売却とは不動産を金融機関の合意を得て売却する方法です。

通常の販売方法で売り出すため、所有者の経済事情が知れわたらないというメリットもあります。

競売になる前に家を購入してくれる人を探し、債権者に競売申し立てを取り下げてもらうということです。

つまり任意売却で購入するということは、競売開始決定が決まっている物件の競売を阻止することができるのです。

引用:暮らし考案

任意売却であっても、ローン残高が売却可能価格を上回ってしまう場合もありますが、一般的には競売よりは高く売ることができます。

ただこの任意売却はかなりハードルが高いと言われていて、その理由が期限の短さです。

住宅ローンの延滞発生から6ヶ月ほどで競売へと移行します。

延滞が始まって3ヶ月頃に通知、任意売却の選択を選ぶころには、残り約3ヶ月ほどでマイホームを他の方に売り切る必要があるのです。

うまくいけば、プラスに働く要素はありますが、とても難しいことである認識はもっておく必要があります。

ただ金融機関によっては抵当権のかかっている物件の売却を認めないこともありますので、そこはしっかりと相談して行うようにしましょう。

コロナによる住宅ローン破綻を防ぐ各機関の対策例

ここからはコロナウィルスが原因で、住宅ローンの支払いが困っているという方に、現在出ている支援策や対策などを調べてみました。

いずれも2020年4月現在行われているものですので、ご了承願います。

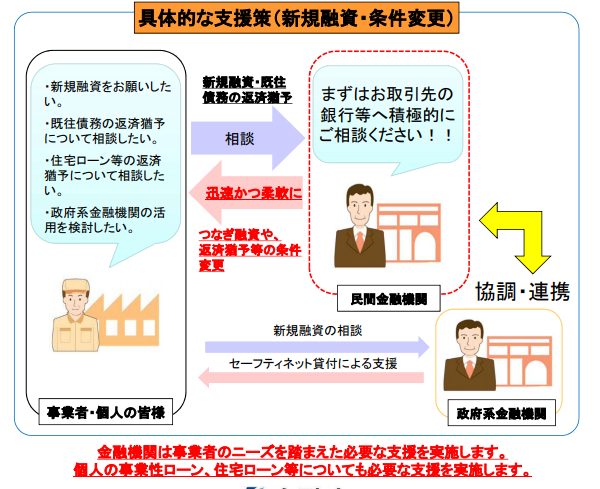

金融庁

住宅ローン支払い者に対し、直接的な支援は特に出ていません。

しかし、金融庁からも住宅ローンの資金繰りで困っている人は、住宅ローンを組んでいる金融機関へまずは相談するように、呼びかけが始まっています。

引用:金融庁「新型コロナウイルス感染症の影響による資金繰りやローンの返済等でお困りの皆様へ」

こうした国から金融機関への呼びかけが始まっている以上、コロナウィルスにより収入等が激減した場合、相談することによって、なんらかの対策をとってくれる可能性が高いです。

住宅ローンの延滞の可能性がある場合は、早めに住宅ローンを組んでいる金融機関へ相談しましょう。

住宅金融支援機構

住宅金融支援機構を通じてローンを組んでいる方は、相談によって返済プランの変更を図ってくれます。

主な対応は3つです。

- 返済期間の延長などによる返済額の減額

- 一定期間、返済額を減額

- ボーナス返済の変更

これらの対応を受けるためには条件もクリアする必要があります。

詳しくは住宅金融支援機構のHPをご覧になるか、住宅金融支援機構までご相談ください。

住宅ローン減税の適用要件の弾力化

こちらは現在お家を建てている人向けの対策です。

消費税が上がったタイミングで始まった「住宅ローン減税の控除期間13年間の延長特例措置」ですが。

新型コロナウイルス感染症の影響により入居が期限(令和2年12月31日)に遅れた場合、一定の期日までに要件を満たしていれば特例措置の対象となります。

引用:国土交通省

- 一定の期日までに契約が行われていること。

・ 注文住宅を新築する場合:令和2年9月末

・ 分譲住宅・既存住宅を取得する場合、増改築等をする場合:令和2年11月末 - コロナウイルスの影響によって、注文住宅、分譲住宅、既存住宅又は増改築等を行った住宅への入居が遅れた。

引用:国土交通省

そもそも住宅ローン減税ってなんだっけ?という方は、こちらでおさらいしてくださいね。

各金融機関の取り組み

各金融機関でも、コロナウィルスの影響により住宅ローンの支払いが困難になった場合、対策の窓口が設置されています。

- auじぶん銀行

「auじぶん銀行住宅ローンセンター」「auじぶん銀行ローンセンター」については通常通り問い合わせを受付。

参考:auじぶん銀行における緊急事態宣言への対応およびお客さまサポートについて

- 三菱UFJ銀行

インターネットでは休日問わず、24時間受付可能。電話でも対応は可能。

- ろうきん

新型コロナウイルス感染症により、勤務先事情による収入減少等の影響を受けた場合の生活安定に向けた各種相を全営業店で受付。

参考:ろうきん

住宅ローン提携先の金融機関ではなんらかの対策をとっているかと思いますので、まずは自身の金融機関までご相談してくださいね。

auじぶん銀行、三菱UFJ銀行についての住宅ローンは、こちらで詳しくお伝えしています。

【自社調査レポート公開】

「新型コロナウイルスによる住宅ローン返済への影響」に関するアンケート調査しました!

また、住宅ローンサービス「モゲチェック」で4月27日からコロナ対策用借り換えプランの無料提供を開始します!https://t.co/wqXtMwTHx4#住宅ローン #モゲチェック— モゲチェック🏠住宅ローン/不動産投資ローンのオンラインサービス (@mogecheck) April 27, 2020

借り換えを検討している方には嬉しい情報ですね。

個人での対策

これから住宅の購入を検討されている方などは個人でできる対策は十分にあります。

こちらは住宅を建てる場合における対策になります。

住宅を建てる、もしくは購入する上で、リスク管理は非常に重要です。

何にいくらかかるのか、しっかり試算し、将来のリスク管理も備えた上で、住宅の購入を検討しましょう!!

コロナで住宅ローン破綻?!破綻の流れや今できる対策についてのまとめ

コロナウィルスの終了の目途が立たない状態で、いつまで続くかわからない不安を、日々抱えているかと思います。

今はみんなが苦しい時、身近な人にもお金の支援がなかなか受けられないのが現状でしょう。

今回の住宅ローンに関しての支援は、いずれも家賃補助みたいは支援はないので直接的な救済にはならないかもしれません。

しかし、住宅ローンの延滞がひとたび始まってしまうと、そこからはどんどん破綻への道を歩むことになります。

大切な家族や住宅を守っていくためにも、できるだけ早く行動を起こし、住宅ローン破綻を未然に防ぐ努力をしていきましょう。

- 延滞する前に金融機関へ相談する。

- 家計の見直しを図る。

- 住宅ローンの借り換えを行う。

- 競売前に任意売却をはかる。

まずは金融機関へ連絡、相談をするというアクションを起こし、将来へ向けて歩き出してくださいね。

もしまだ住宅ローンが決まっていない、借り換える予定があるという方は、必ず最適なローンを比較してください。

比較して自分に最適なローンを選ばない限り、また同じくして住宅ローンの破綻というシナリオを歩んでしまうかもしれません。

無料で最大6つまで比較ができる一括審査サービスはいかがですか?特許取得済み、安心安全な新しいサービスです!

詳しくはこちらをご覧ください。

最後まで読んでいただき、ありがとうございました。