住宅ローンを組むとなると、団体信用生命保険については避けて通れないですよね。

通称、団信とも略されているこの生命保険ですが。

この内容。正しく知っていますか?

きちんと知っておかないと、団体信用生命保険にそもそも加入ができず、住宅ローンの借り入れができなくなることもありますよ!!

この記事では、住宅ローンとは切っても切れない、団体信用生命保険について補償内容や住宅ローンとの関係について、話をしていきます。

■目次

団体信用生命保険とは?

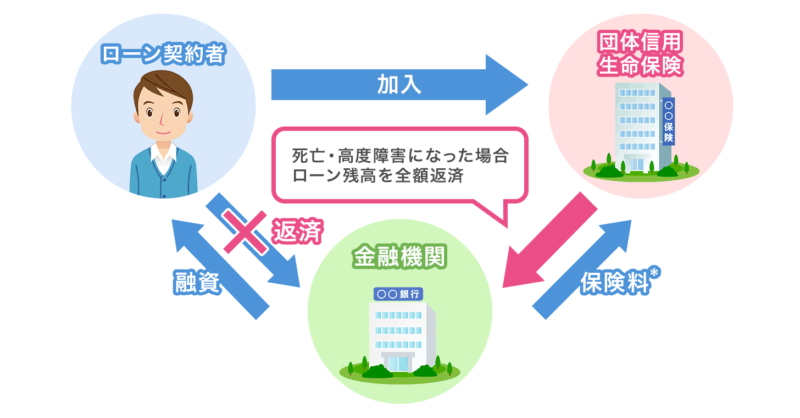

団体信用生命保険とは、住宅ローン契約者が死亡や高度障害状態になり、ローンの支払いができなくなった場合、残りのローンの支払いを肩代わりしてくれる生命保険です。

残りのローンは保険会社から支払われます。

通称、「団信」とも言われていますね。

引用:価格.com

住宅ローンは通常、10年以上にわたり、支払いを続けられるところが多いです。

そのため、万が一、ローン支払い者が払えない状態となった場合、困るのは残された家族です。

残された家族は、保険を使って、残りの住宅ローンの支払いを返済することができるので、その住宅に住み続けることができます。

団体信用生命保険は進化している?種類や保証内容について

従来の団体信用生命保険の補償対象は、死亡や高度障害のみを保障というものでした。

しかし、今では様々なリスクや病気に備え、より充実した保障内容の団信が増えてきています。

住宅ローンの低金利ブームにより、各社変わらぬ横並びの金利になっているの。

その差別化を図るためにも、各金融機関によって様々な力の入れ具合が見られるのが、最近の団体信用生命保険だと思う。

では、どのように進化を遂げているのか。有名どころをまとめてみました!

- がん保障特約付き団体信用生命保険

- 3大疾病保障特約付き団体信用生命保険

- 8大疾病保障特約付き団体信用生命保険

- 全疾病保障特約付きなどの団体信用生命保険

- ワイド団体信用生命保険

簡単に解説していきますね。

【がん保障特約付き団体信用生命保険】

- がんの保障が特約でついている。

- がんと診断確定された段階で、残りの住宅ローンが完済。(上皮内がんなどは対象外)

【3大疾病保障特約付き団体信用生命保険】

- 3大疾病(がん、脳卒中、急性心筋梗塞)で所定の状態になったら対象。

- 支払いが免除、ローンが完済等の保障が受けられる。

【8大疾病保障特約付き団体信用生命保険】

- 8大疾病(3大疾病+高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で所定の状態になったら対象。

- 全額返済。

- 金融機関によっては、8つ以上の疾病を対象にしているケースもある。

【全疾病保障特約付きなどの団体信用生命保険】

- 例としては、8大疾病など + それ以外の病気や怪我で就業不能状態などがつけられる。

- 一定期間は毎月の返済額が免除が受けられる。

- さらにその状態が1年以上継続すると、ローン残高が全額返済される。

【ワイド団体信用生命保険】

- 加入時の告知事項が簡素化されている。

- 健康上の理由により、一般の団体信用生命保険に加入が難しいという方でも、入れる保険。

どちらもニーズのある保険だと思う。

団体信用生命保険に加入するには

団体信用生命保険に加入するには、どうすればいいのでしょうか。

だいたいの銀行は保険会社の代行として、住宅ローンとのセット売りをしているところがほとんどです。

又、提携先の団体信用生命保険に加入しないと、住宅ローン自体を売ってくれないところもあります。

団体信用生命保険の保険料の支払いは?

保険料の支払いについては、2つの方法があります。

- 金利として支払う方法

- 保険料として支払う方法

【金利として支払う方法】

従来通りの団信のみの保障となった場合、表示金利にすでに団信の保険料が含まれているため、実質0円とうたっているところも多いかと思います。

ワイド団信やがん保障特約などを付ける場合、そこからさらに金利に上乗せするということはあると思います。

【保険料として支払う方法】

一般の生命保険と同様に別途月々の保険料として支払う方法です。

特約を付ける時などは、この方法で支払う方も多いかと思います。

団体信用生命保険に加入する際に必要な書類

団信に加入するには、一般的には以下の書類は必要になります。

- 申込書兼告知書

- 重要事項説明書(及び契約書)

- 定期健康診断結果通知書コピー、医師の診断書等

1,2のみで良い場合もあります。

ですが、借入金額が高額であったり、健康上に心配があったりする場合は、3が求められることもあります。

必要であれば、揃えるようにしましょう。

団体信用生命保険に通らない場合もある?

団体信用生命保険は「生命保険」です。

健康状態が危うい方、持病のある方など、全員の生命保険を無条件に引き受けるわけにはいきません。

そのため、加入できるかできないかを必要書類を通じて、審査を行います。

もし審査に落ちてしまった場合、住宅ローン自体借りることができないことになってしまいます!!

又、何も考えずに、とりあえず加入したがために、住宅ローンの支払いが困難になってしまった!!ということにもなりかねません。

そうならないためにも、正しく団体信用生命保険を理解し、気を付けるべきポイントをおさえた上で、加入する方が良いです。

詳しくは次で説明していきます。

団体信用生命保険に加入する際に注意するべき5つのポイント!

団信に加入する際には、気を付けるべきことがあります。

- 健康状態

- 年齢条件

- リスク管理

- 特約は後からセットできない

- 他の保険との補償の重複

健康状態

まず一番大切なのは健康状態です。

先ほども説明した通り、健康状態は一番重要視され、健康状態によっては加入できないこともあります。

契約する際には、告知書による健康告知が必要です。

そして、これにより、団体信用生命保険の加入ができなかった場合、住宅ローンの借り入れが難しくなります。

今やフラット35も団信の加入は必須になりつつありますが、ない場合も検討できるようです。

フラット35を利用するか、ワイド団信であれば加入できる場合もあるので、一度金融機関に相談してみると良いでしょう。

基本的には団体信用生命保険の健康告知は、通常の生命保険よりも告知項目が少なく、比較的に加入しやすいと言われています。

年齢条件

健康状態のほかにも年齢条件が付いていることもあります。

お借入時の年齢が満20歳以上、満71歳未満かつ、最終ご返済時の年齢が満82歳未満の方

(お申込時の年齢ではございません)

引用:千葉銀行

高齢であれば高齢であるほど、リスクがあるので制限があって当然ですね。

ただ、住宅ローン自体借りられる年齢であれば、ほぼ問題ないというのはあります。

リスク管理

現在の団体信用生命保険の補償内容は特約をつけると、とても充実しています。

三大疾病や八大疾病で所定の状態に該当したときにも保険金を受け取ることができ、住宅ローンの残高に充てることができます。

しかし、病気以外にも、ケガなどにより長期間にわたって働くことができなくなる場合があります。

一般の団体信用生命保険では、病気やけがによる働けないリスクまではカバーできないことを知っておきましょう。

住宅ローンの検討と同時に、就業不能保険も検討してみると良いかもしれません。

でも、2つとも給与全額の保障ではないから、補填的な役割として就業不能保険はあると安心よね。

特約は後からセットできない

他の生命保険でもあるようなことですが、特約を後からつけることはできません。

特約は付ければつけるほど、コストがかかるのですが、後悔のないよう、事前に検討することをお勧めします。

他の保険との補償の重複

無理に団体信用生命保険ですべてをカバーしなくても、通常の生命保険で万が一の備えができることもあります。

又、人によっては、団体信用生命保険の補償内容に、現在組んでいる生命保険の内容と被っている部分がある場合もあるでしょう。

保険全体の見直しをかけ、いらない部分は民間の生命保険の方で削るなど、コスト削減できるかもしれません。

住宅ローンを組む際には、ライフプランや全体的なコストの見直しが図れると思うので、ぜひ検討ください。

団体信用生命保険とは?補償内容と注意すべき5つのポイントについてのまとめ

団体信用生命保険は住宅ローンを組む時には、かかせない生命保険です。

審査を無事に通過し、後悔する補償内容にしないためにも、事前に内容について正しく理解し、検討した上で加入する必要があります。

- 住宅ローン契約者が死亡・高度障害状態になったときに、残りのローンの支払いを肩代わりしてくれる生命保険。

- 現在は補償内容が充実しており、様々なプランや特約がある。

- 本人の健康状態やライフプランに応じて、特約をつけるかつけないかを検討すると良い。

- 金利として支払う方法

- 保険料として支払う方法

- 申込書兼告知書

- 重要事項説明書(及び契約書)

- 定期健康診断結果通知書コピー、医師の診断書等

- 健康状態

- 年齢条件

- リスク管理

- 特約は後からセットできない

- 他の保険との補償の重複

住宅ローンの借り入れをきっかけに、団体信用生命保険をどう組んでいくかをしっかりと検討し、借入後の生活に安心とゆとりをもてるようにしていきましょう!

最後まで読んでいただき、ありがとうございました。

何かあってもこれなら安心だぁ~。