住宅ローンを組みたい!と考えた時に、通過しないといけないのが審査です。

住宅ローン審査、とてもドキドキしますよね~。

住宅ローン審査には2種類あり、「仮審査」と「本審査」があります。

2つにはどのような違いがあり、審査にはどれくらいの期間がかかるのでしょうか。

本記事では、住宅ローン審査の仮審査と本審査の違いについてお話していきます。

最低限のローンの流れを知って、スムーズに審査を受けられる準備をし始めましょう。

■目次

住宅ローンの審査!「仮審査」と「本審査」の違いとは?

住宅ローンの審査は2種類あり、仮審査と本審査と言います。

そして、住宅ローンを組むためには、どちらの審査も通過しなければなりません。

仮審査とは?

仮審査とは、住宅ローンに正式に申し込む前に本人に支払い能力があるかなどを短期間に判断する審査です。

物件の売買契約などを結ぶ前に申し込むことができます。

そのため、購入する物件に対して、住宅ローンを借りることができるかを契約前に確認することができます。

審査にかかる期間は1日~1週間程度と言われています。

住宅ローンを借り入れるためには、先に物件自体を本人の所有物にする必要があります。

つまり、不動産業者との売買契約が終了しているんですね。

しかし、万が一物件の売買契約が完了後に、住宅ローンの審査に通らなかった場合、本人、物件の売主、不動産会社など全員が損害を被ることになります。

これを防ぐために、本人が物件に対して支払い能力があるかなどを事前に審査するのです。

もちろん、正式な審査ではないため、仮審査が通ったからと言って、住宅ローンをすぐに借りることはできません。

住宅ローンの借り入れを行うためには、本審査を通過する必要があります。

本審査とは?

本審査とは、不動産業者と売買契約などを交わした後、正式にローンを申し込むことで行われる審査です。

本審査は金融機関と信用保証会社が行い、提出した書類を見て詳しい審査をされます。

担保物件や健康状態(団体信用生命保険加入のため)なども確認が行われます。

本審査が通ることで、ようやく正式に契約を結ぶことができ、住宅ローンを借り入れることができるのです。

では、本審査では具体的にどのようなことを審査されるのでしょうか。

どこの金融機関も審査基準について触れられているわけではありませんが、一般的に、下記内容がよく言われています。

1.契約者の完済時・借入時の年齢

2.契約者の年収・勤続年数・雇用形態・健康状態

3.契約者の返済負担率・融資可能額

その他、購入する土地や建物の担保評価など

住宅ローンの審査基準については、こちらの記事でも詳しく説明しています。

詳細についてさらに知りたい方は、よかったら読んでみて下さいね。

仮審査と本審査の違いとは?

すごくざっくりお答えすると、以下になります。

- 仮審査は本審査を受けるための、簡易検査。

- 本審査は契約前に行う本格的な審査。

どちらも必ず通らないと、住宅ローンは借り入れられないということを理解しておいてくださいね。

次はそれぞれの審査で必要な書類についてお話していきます。

住宅ローンの審査! 仮審査に必要な書類は?

では、仮審査に必要な書類についてお話していきます。

- 源泉徴収票のコピー(直近分) 1通

- 運転免許証・健康保険証(白黒コピーで両面) 1通

- 既存ローン明細のコピー(ローンがあれば)

- 認印(シャチハタ不可) ※「仮審査」手続きの書類に押印するため

※自営業者については上記以外に「会社決算書のコピー」(直近3期分)、さらに源泉徴収票については直近3期分が必要となります。

※個人事業主については上記以外に「確定申告書のコピー」(直近3期分)が必要です。

※金融機関によって多少提出する書類は異なりますので、念のためご確認ください。

一般的な例であり、各金融機関によって若干差はあるかもしれません。

基本的には、書類や証明書は原本でなくて、コピーで大丈夫です。

仮審査の手続きは、必要書類を提出すればあとは返事を待つのみです。

申し込み先により、手続き書類に記入した「勤務先」に確認電話が入る場合もあります。

結果はおよそ1日~長くて2週間程度で出ることが多いようですが、こちらも申し込み先によって異なります。

住宅ローンの審査! 本審査に必要な書類は?

- 申込関連書類(住宅ローンの申込書、団体信用生命保険の申込書兼告知書等)

- 本人確認書類(印鑑証明書、住民票(写)、運転免許証等、健康保険証)

- 所得証明書類(源泉徴収票、課税証明書等、確定申告書(写)、決算書)

- 購入・担保物件に関する書類(売買契約書等(写)、重要事項説明書(写)、物件の登記事項証明書)

- 既存ローンの明細(ローンがあれば)

購入・担保物件に関する書類は不動産会社の方で用意してくれる場合もありますが、登記事項証明書については個人で取り寄せる必要がある場合もあります。

いずれも金融機関によって多少提出する書類は異なりますので、必ず利用する金融機関や不動産会社に相談し、必要書類を揃えるようにしましょう。

一つでも不備があると二度手間になってしまいますので、注意が必要です。

住宅ローン審査の期間を短くするコツについてはこちらで詳しく解説しています。

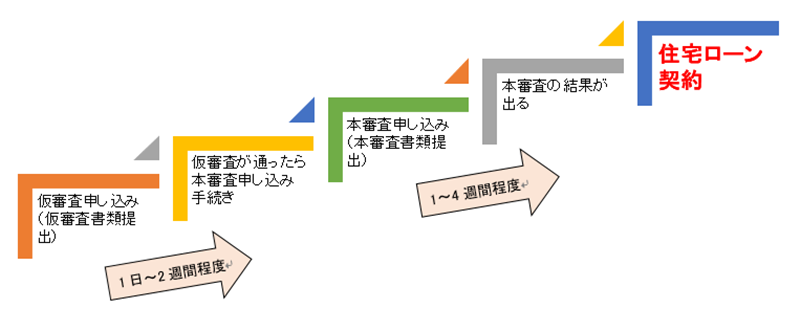

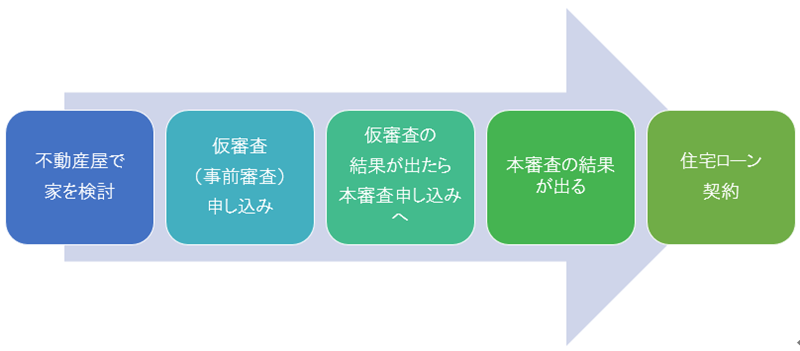

住宅ローン審査の契約までの流れ

仮審査と本審査の違いがわかったところで、住宅ローン審査の流れについて説明していきます。

仮審査からローン契約までの期間は、1~2か月くらいの期間がおおよその目安となります。

ただ審査内容などによって多少前後することもあるようです。

そして、この期間の間には仮審査、本審査ともに書類を揃えるという作業期間も加味されています。

だからこそ、1~2ヶ月というふり幅があると考えられるんですね。

そして、忘れてはいけないのが本審査中に新たな借り入れを作ってはいけないということです。

信用情報を落とすきっかけになってしまいますよ。

こちらの記事で、詳しくはお話しているので、よく読んでいただければと思います。

住宅ローンの審査の手続き方法について

住宅ローンの手続きは、個人で住宅ローンを組む場合と、不動産業者を通じて住宅ローンを組む場合とで、若干流れが変わります。

ここでは、それぞれの方法や流れについて説明していきます。

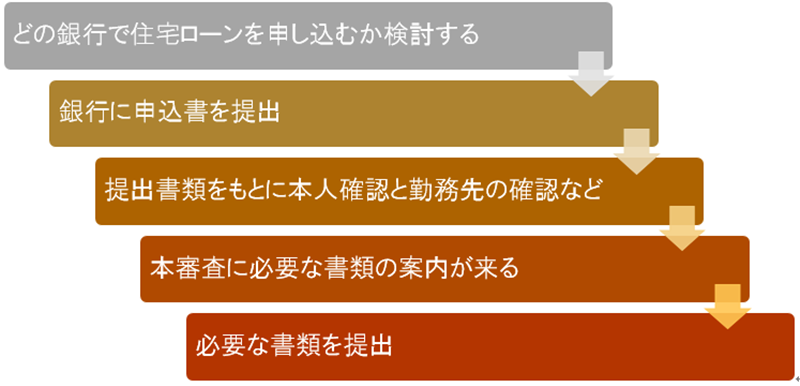

個人で住宅ローンを組む場合

不動産会社を通さず、自分で住宅ローンの組みたいところを選ぶ場合です。

自分で利用する銀行等を探し、住宅ローンを申し込む必要があります。

- 自分の納得のいく住宅ローンや金融機関を自由に選択できる。

- 手間がかかる。

- 不動産会社と銀行の間に立って動く必要があるため、段取りよく動かないとかなりの時間をロスする。

今は都市銀行から地方銀行、ネット銀行まで色々なところで住宅ローンの融資をしている時代です。

銀行によって特徴が様々なので、自分の希望に合った金融機関をじっくり探すといいですよ。

●その銀行の口座を所有していなくても申し込みが可能(契約までに口座開設すればOK)

●お客様のニーズに合わせて、固定金利・変動金利他、数種類のローンを用意している

●諸費用を抑えたプラン(保証料・団体信用生命保険料・事務手数料などが0円もしくは割安)がある

●団体信用生命保険の内容も銀行によって違う(三大疾病、がんなど)

●病児保育サービスや、家事代行・ハウスクリーニングなど、その銀行ならではの特典をつけている

●書類記入を不要にして、審査が短期間で終わるように工夫している

●銀行に出向く必要がなく、すべてネットで完結できる

不動産業者を通じて住宅ローンを組む場合

不動産業者の営業の人には、ファイナンシャルプランナーや住宅ローンアドバイザーの資格を持っている担当者がいるため、対面で資金計画の相談ができるところも多いかと思います。

その中で、不動産会社の提携期間の住宅ローンを勧められる場合もあります。

- 不動産会社の提携機関の住宅ローンなので、金利の引き下げなどを受けられることもある。

- 不動産会社が間に入っているので、手続きがスムーズに行われ、完了することができる。

- 自分の好きな銀行などを選ぶことができない。

- 他の銀行と比較することができない。

どちらの場合でもメリットデメリットはあると思うので、最終的には自分の判断でどちらのパターンを選ぶかを検討されると良いでしょう。

住宅ローン審査!仮審査と本審査の違いを知って手続きをスムーズに!についてのまとめ

今回は住宅ローンの審査である仮審査と本審査のちがいについて説明していきました。

では簡単にまとめていきますね。

【仮審査と本審査の違い】

| 審査の種類 | 内容 | 期間 |

| 仮審査 | 住宅ローンに正式に申し込む前に、本人に支払い能力があるか等を短期間に判断する審査。 | 1日~1週間程度で |

| 本審査 | 不動産業者と売買契約などを交わした後、正式にローンを申し込むことで行われる審査。 | 1~2週間程度 |

仮審査から住宅ローンの契約までかかる期間はおよそ1~2ヶ月。

この期間をできるだけ短くするためには、必要な書類を素早く不備なくそろえる必要があります。

それぞれの審査で必要な書類を事前に把握し、段取りよく揃えていきましょう。

- 源泉徴収票のコピー(直近分) 1通

- 運転免許証・健康保険証(白黒コピーで両面) 1通

- 既存ローン明細のコピー(ローンがあれば)

- 認印(シャチハタ不可) ※「仮審査」手続きの書類に押印するため

- 申込関連書類(住宅ローンの申込書、団体信用生命保険の申込書兼告知書等)

- 本人確認書類(印鑑証明書、住民票(写)、運転免許証等、健康保険証)

- 所得証明書類(源泉徴収票、課税証明書等、確定申告書(写)、決算書)

- 購入・担保物件に関する書類(売買契約書等(写)、重要事項説明書(写)、物件の登記事項証明書)

- 既存ローンの明細(ローンがあれば)

又、先に説明した通り、

- 個人で金融機関に直接依頼する

- 不動産業者に依頼して提携金融機関を利用する

の2種類やり方の違いによって、若干手続きの流れが変わります。

自分に合った方法を選び、住宅ローンの手続きを行うようにしましょう。

仮審査と本審査の違いを知ることで、住宅ローンの審査に対するアドバンテージを得たかと思います!

事前に準備を行い、スムーズに良い結果が出ると良いですね!!

最後まで読んでいただき、ありがとうございました。