家を購入する際に住宅ローンを利用する人は多いですよね。

住宅ローンは金額が大きいため、誰でも借りれるわけではありません。

利用するには審査が必要です。

この審査が通らなければ、物件選びそのものの計画から崩れてしまいます。

希望通りの物件購入のために審査は何を基準にして行われるのか、審査通過までの流れを見ていきましょう。

今回はネット銀行の場合を解説します。

■目次

住宅ローンの審査とは?

住宅ローンの審査といっても、何を審査するのか疑問に思う方も多いのではないでしょうか。

お金を貸す金融機関にとって、借りた人が失業してしまったり病気になってお金を返せなくなると困ってしまいます。

その可能性があるか、きちんと返してくれる人なのかを確認するために審査が必要になってきます。

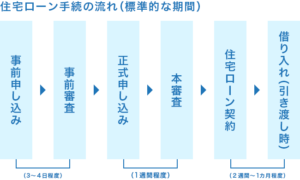

住宅ローンの審査は事前審査と本審査の2段階あります。

どちらも通過しないと住宅ローンを組むことができません。

どのような手続きをするのか見ていきましょう。

事前審査と本審査

2段階の審査ではそれぞれどんなところを審査されるのか見てみましょう。

●事前審査

金融機関によっては簡易審査、仮審査とも呼ばれる事前審査。

その名の通り本審査の前段階で行われる審査です。

審査項目は年収や職業、返済負担率、購入したい物件の価値などで、基本的には自己申告となります。

主に返済能力があるかどうかを確認する段階です。

返済負担率とは、年収に対してローンの返済の割合です。

この割合が大きすぎると返済が滞る可能性があるので、審査が通らなくなる可能性があります。

また、他の借り入れがある場合もこれに含まれますので注意が必要です。

審査の基準は30~35%が目安です。

事前申し込みをすると大体3~4日程度で結果がわかります。

近年ではネットで簡単に申し込みができるところもありますので活用してみましょう。

●本審査

事前審査が通ったらいよいよ本審査です。

新たに完済時の年齢や勤務年数、雇用形態、健康状態などがチェックされます。

事前審査で審査した物件の価値や返済負担率も、ここでもう少し詳しく審査されることになります。

事前審査は基本的に自己申告でしたが、本審査では住民票や源泉徴収、登記簿謄本などの書類を金融機関に提出します。

自己申告の内容とあまりにもかけ離れていると、印象を悪くしてしまいますので気をつけましょう。

本審査は審査項目が多岐にわたるため1週間程度時間がかかります。

引用:SUUMO

なぜ事前審査が必要なの?

なぜ住宅ローンは2段階あるのでしょうか。

いきなり本審査を申し込むことは出来ないのか、と思うかもしれません。

住宅ローンを契約する場合は物件が本人の名義でないと申込めません。

しかし、物件を購入してからローンが通らないと計画倒れになってしまいますね。

また物件をローンで購入する場合も、事前審査を通らないと売買契約を結べないようになっています。

本審査はたくさんの書類を細かくチェックするために時間がかかるので、明らかに返済能力がない人の申し込みを事前審査でふるいにかけることができ、双方にメリットがあります。

住宅ローンの審査が通るには?

では、実際に審査が通るにはどのような条件があるのでしょうか。

通るために気をつけないといけない事を見てみましょう。

●健康状態・年齢

住宅ローンを申し込むには団体信用生命保険に入る必要があります。

これは契約者が万が一亡くなってしまった時、保険金をローンの残金の支払いに当てる制度です。

団信に入るには病歴や健康状態を申告しなければなりません。

また、借入時の年齢も重要です。

20歳以上で上限は65歳〜69歳程度であることがほとんどで、完済年齢は75歳〜80歳が上限です。

●勤続年数や職種

審査では勤続年数もチェック項目です。

多くの金融機関では1年以上を通過条件にしていますが、あくまでも返済能力を測るものなので具体的な年数を設定していない場合もあります。

転職は審査には不利だと言われることもありますが、最近はキャリアアップ転職など年収があがる転職は、勤続年数が短くてもマイナスにならない場合もあります。

また自営業の方の年収は不安定なものとみなされ、返済負担率の限度いっぱいまで借りれないことがあります。

ローンの計画を立てる時には覚えておきましょう。

関連記事はこちら

●事前審査と本審査の相違がないか

当然ですが自己申告した事前審査と本審査の内容が一致しないと審査が通らないか、減額されてしまいます。

本審査までに転職したり、なんらかの理由で年収が下がるなどは気をつけなければいけません。

●住宅ローン以外の借り入れ

返済負担率に影響するので住宅ローン以外のローンがないかも確認しておきましょう。

車や奨学金などのローンがある方は多いのではないでしょうか。

また、見落としがちですがスマートフォンなどを購入時に分割にしている場合も含まれます。

もし他のローンの割合が多い場合は、借り入れ金額を減らす以外にもできることがあります。

頭金をなるべく増やしたり、親子ローンやペアローンを検討するといいでしょう。

こちらもぜひご覧ください

ネット銀行の住宅ローン審査

近年よく見るようになったネット銀行。

従来の金融機関と違い、必要最低限以外の店舗を持たず契約などはネットや郵送で行われます。

ネット銀行でも住宅ローンを契約することができ、ネット銀行ならではのサービスを展開しています。

従来型の金融機関との違いやメリットデメリットがありますので、よく理解してから申し込みしましょう。

ネット銀行の住宅ローンのメリット

ネット銀行のメリットは何と言っても来店の必要がないことです。

仕事が忙しく金融機関の営業時間に来店できない人には便利ですね。

従来の金融機関より金利が低いことも大きなメリットです。

従来の金融機関

| 変動金利タイプ | |

| りそな銀行 | 0.470% |

| 三井住友銀行 | 0.475% |

| 三菱UFJ銀行 | 0.525% |

ネット銀行

| 変動金利タイプ | |

| 住信SBIネット銀行 | 0.457% |

| auじぶん銀行 | 0.41% |

| ジャパンネット銀行 | 0.399% |

さらに従来の金融機関は団体信用保険以上の保証は有料ですが、ネット銀行は金利の上乗せなしの保証が充実しています。

住信SBIネット銀行の全疾病保証や、auじぶん銀行のがん50%保証などが人気です。

引用:住信SBIネット銀行

引用:auじぶん銀行

ネット銀行の住宅ローンのデメリット

次にデメリットを見ていきましょう。

メリットでもあった来店不要のネット銀行ですが、書類のやりとりなどは基本的に郵送で行います。

郵送の時間の他に、書類に不備があった場合は返却されたものをまた郵送するなど余計に時間がかかってしまう場合があります。

また、事前審査を短時間で出せることを売りにしているネット銀行もありますが、審査は非常に簡易的なものなので精度が低いです。

事前審査が通ったからといって安心できないのがデメリットです。

対面で確認できない分、本審査の基準も高く設定されています。

自己資金が少ない場合は審査が通らない可能性もあるので、選択肢の一つと考えておくのが良いでしょう。

住宅ローンの審査を通す方法とネット銀行の場合のまとめ

住宅ローンの審査がどんな基準で行われるのか、お分かりいただけたのではないでしょうか。

今現在不利な状況でもできることはありますので、諦めないで試して見ましょう。

・健康状態

・勤務年数

・事前審査と本審査に相違がないか

・他のローンがないか

・来店不要

・金利が低い

・保証が充実

・書類に不備があると時間がかかる

・審査の精度が低い

・審査の基準が高い

ネット銀行は上手に活用できると住宅ローンを借りる際に心強い味方ですね。

ぜひ参考にして見てくださいね。

最後までお読みいただきありがとうございました。