一戸建てやマンション購入時の強い味方が住宅ローンですね。

融資を受けるためには審査が必要ですが、どのくらい待てば審査結果が出るのでしょう?

一刻も早く、融資を受けたい!!とお考えだと思います。

実際、住宅ローン審査期間が長引く場合もあるので、審査の申し込み前にポイントをおさえておくことで審査期間を短くできたら嬉しいですよね。

スケジュール上、住宅ローン審査期間が長いと困る方、できるだけ短い期間で審査を通したい方は、この記事を読んでスムーズに審査を進めましょう!

■目次

住宅ローン審査を短くするために審査基準を知っておこう!

住宅ローンの審査基準

知っているようで知らない住宅ローン。

一体何を審査しているのか、待っているだけで詳細がわからないと不安ですよね。

住宅ローン審査には事前審査(仮審査)と本審査という2つの段階があります。

物件の売買契約前に、ある程度のローン返済能力を判断するために行うのが「事前審査」。

そして、融資を実行するため、物件の売買契約後に行うのが「本審査」です。

では、住宅ローン審査においてはどんな項目が重要視されるのでしょうか。

-

借り入れ時、完済時の年齢

-

健康状態

-

年収

-

自己資金がどのくらいあるか

-

他の借り入れがあるか

-

雇用形態

-

勤続年数はどのくらいか

-

業種や勤務先について

-

個人信用情報

-

物件の担保評価 など

金融機関が見たいのは、融資した金額をきちんと返済してくれる能力があるかどうか、というところです。

申込者の健康状態や年齢、信用情報はもちろんのこと、購入予定の物件が担保としてどのくらい価値があるかといった部分も審査基準となります。

住宅ローンの審査基準についての詳しい説明は、こちらをご覧ください。

住宅ローン審査期間は一般的にどのくらい?

気になる住宅ローンの審査期間ですが、申し込んでから結果を得られるまで、だいたいどのくらいかかるのでしょうか。

上の図のように、住宅ローン審査にかかる期間というのは、まず事前審査に3~4日程度。

それに合格すると本審査に数週間かかり、合計約1~2ヶ月程度で審査完了、その後契約というのが一般的な目安と言われています。

注意したいのは、トータル審査期間というのは「金融機関が審査にかけている日数」だけではないということ。

- 事前審査前に必要書類を揃える時間

- 事前審査の結果が郵送される時間

- 本審査前に追加書類が必要であれば、それを揃える時間

- 本審査の結果が郵送される時間 など

つまり、トータル審査期間を短縮させることができれば、気持ち的にも楽になりますし、審査もスムーズに行えますね。

住宅ローンの審査期間は金融機関によって違うの?

住宅ローン審査は金融機関によって、基準だけでなく審査にかかる期間も異なります。

万が一融資が難しいと判断された場合は早めに連絡がくることが多いので、審査に時間がかかっていたとしても、それが悪いことだとは限りません。

主要金融機関の住宅ローン審査期間を見てみると、事前審査・本審査の日数はまちまちですが、契約までの期間は1~2ヶ月以内に収まっています。

審査を遅らせる何らかの要因がなければ、スケジュールに約2ヶ月の余裕を持つことで焦らず済みそうです。

金融機関のタイプによっても特徴があるので知っておきましょう。

ネット銀行の場合

ネット銀行と聞くと、銀行窓口へ行く必要がなくWebでやりとりができるため、結果がすぐにわかり審査期間が短く済みそうな印象ですよね。

しかし、店舗で面と向かって話せないことで、書類に不備があった際などの郵送日数で結果としてトータル審査期間がかかってしまうというリスクもあります。

ネット銀行を住宅ローンで利用する際は、不備やケアレスミスで必要以上に時間がかからないよう気を付けて、ネットならではのメリットを生かしましょう。

メガバンクの場合

メガバンクでは近年、住宅ローン審査にAIが導入されつつあり審査のスピードアップが進んでいます。

具体的には、Webサイトに必要事項を入力することで事前審査の結果が即日得られる等、申込者はスピーディーに結果を知ることができ、銀行側も業務を効率良く進められます。

また、ネット銀行と違い、店舗で手続きについて担当者に直接確認できるので、不明点をすぐに明らかにできるというのが良いところです。

新生銀行のように事前審査なしという銀行もありますので、スムーズな審査にするためには書類不備等がないようしっかり確認することが必須となりますね。

住宅ローン審査期間を長引かせる原因とは

【年齢】

具体的に何の年齢かというと、住宅ローン完済時の年齢が大切となってきます。

完済時に80歳を超えるようだと、審査が通るか微妙なところで時間がかかるのは否めません。

【勤務先・雇用形態】

勤務先と雇用形態は、その人の収入安定度を知るためのものです。

フリーランスや契約社員だと収入が不安定であると思われがちなので、審査が慎重となり時間がかかってきます。

しかし、公務員や会社員でないからといって住宅ローン審査が通らないわけではないので、しっかりと準備をして臨みましょう。

個人事業主の方向けの住宅ローン審査のポイントは、こちらの記事をご覧ください。

【年収】

長期的にきちんと返済できるかを年収で見ます。

年収に対しての返済負担率が高いと、後々返済が苦しくなってくる可能性があるからです。

金融機関はリスクを嫌いますので、年収と返済負担率、借り入れ金額のバランスチェックに時間を要するかもしれません。

【信用情報】

そして審査に外せない信用情報です。

これが審査の中でも時間がかかるかかからないかを左右するといっても過言ではないでしょう。

過去にクレジットカードやローン返済等で延滞記録があると、住宅ローンの返済も滞るのではないかと懸念され、審査が長引くこととなります。

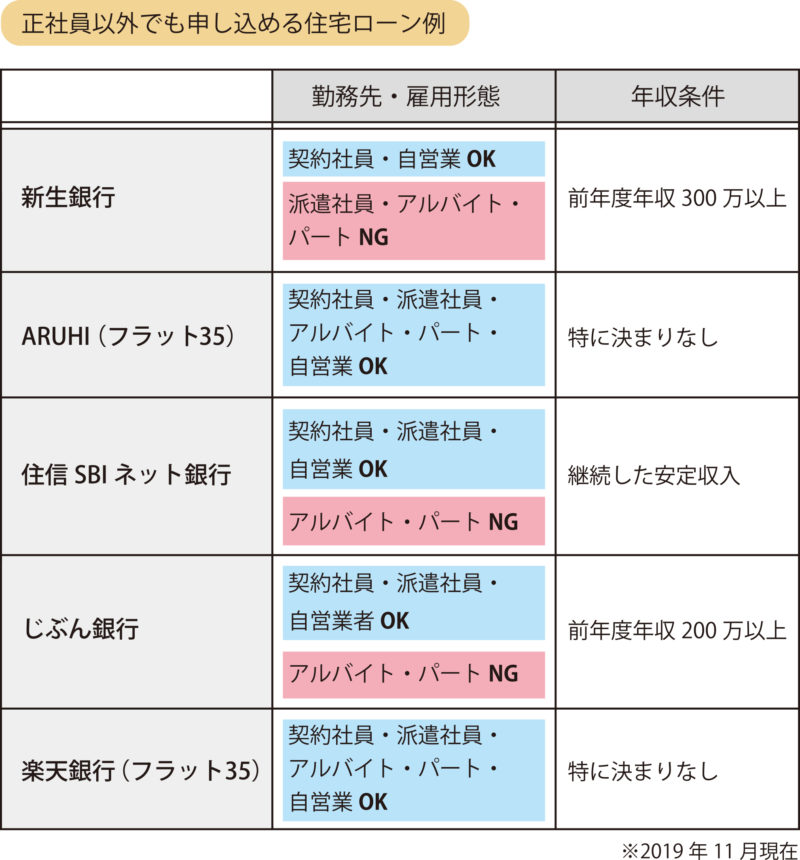

金融機関はひとつじゃない!諦めずによく調べよう

では、これらの項目に不安要素がある場合はどうしたらいいのでしょうか。

どれも今日明日ですぐに対策を取れるような内容ではありませんが、自分にとってネックとなっている項目が、全ての金融機関で必ず不利になるとは限りません。

上の表は正社員以外でも住宅ローン審査申込みができる金融機関をいくつかまとめたものです。

近年増加中の多様な働き方に伴って、住宅ローンの申し込みにおいても、雇用形態を正社員に限らない金融機関が増えてきています。

勤務先・雇用形態と年収という2つの項目をピックアップしましたが、条件が厳しくないので

「ここなら申し込める!」

と意気込んだ方もいるのではないでしょうか。

ただ、審査基準の部分でもこれまで説明してきた通り、審査は1つの項目だけを見るものではありません。

住宅ローン審査は様々な項目をチェックして総合的に判断されるので、条件が優しいからといって決して審査が甘いわけではないということを心しておきましょう。

派遣社員などの非正規雇用者でも、ローンが組める銀行は増えているよ。

でも、その分他の項目を見られるから、しっかりした準備が必要だね。

- 勤続年数の長さや年収額で収入の安定度を示す。

- 頭金を増やして借入額を少し下げる。 など。

不利な部分をカバーできないか工夫してみることが大事です。

少しでも短い期間での審査通過を目指すなら、視野を広げて金融機関の特徴を見極め、事前に多くの選択肢を考えておくことが大切です。

先ほど表で紹介したauじぶん銀行についてはこちらで詳しくお話しています。

住宅ローン審査期間を短くする5つのコツ!!

審査期間を長引かせる原因がないということは、住宅ローン審査の条件として有利なものを揃えているということです。

つまり、審査が短期でスムーズに進むと考えられます。

一覧として見てみると確かに好条件のオンパレードですね。

これなら金融機関も安心して前向きに審査してくれそうです。

それぞれ少し詳しく説明していきましょう。

年収に見合った借り入れ金額で申し込む

先ほど審査が長引く原因でもお話ししたように、年収に対しての返済負担率が高いと、後々返済が苦しくなってくる可能性があります。

自分にとっての適切な借り入れ金額はどのくらいなのか?

最近ではWeb上で年収や借入期間といった必要事項を入力すると、即座に借入可能額や返済額を計算してくれるローンシミュレーターという便利なサービスがあります。

金利は金融機関によって異なるので差は出てきますが、仮に年収が400万円、借り入れ期間を35年と設定してみます。

あっという間に、借入可能額は2,600万円、毎月の返済額は79,786円というところまで計算してくれるので、自分の年収に見合った借り入れ額というのがイメージしやすいですね。

年収に対して無理のない額を借り入れ金額としていれば、金融機関が融資に対して不安を感じることもなく、審査もスムーズに進むはずです。

勤続3年以上で収入が安定している

金融機関が重要視しているのが返済能力なので、やはり勤務先が大手企業だったり公務員だったりという人は、長期的に安定した収入が得られると想定できますよね。

さらに住宅ローン申し込み時の勤務先が勤続3年以上だと信用度がグンと増します。

勤続年数が長いと、申込者の収入の安定性や今後の年収アップが見込めるからです。

そのため、スムーズに審査を進めるためには、ある程度仕事の基盤が整ってから住宅ローンを考えるというのが得策です。

他に借り入れがない

現在他のところに借り入れがあるということは、二重でローンを返済していくということです。

審査のポイントの一つとなる年収に対しての返済負担率は、他の借り入れの返済額+申し込もうとしている住宅ローン返済額が対象となります。

何か借り入れをしている際は、住宅ローン審査に申し込む前に完済してしまうことをオススメします。

もしくは、頭金をできるだけ多く用意することで返済負担率を少しでも抑え、金融機関の信用度を高められるよう工夫しましょう。

これまでに支払いの延滞等がない

住宅ローンの審査時に、個人信用情報は確実にチェックされます。

忘れていて口座残高が少なかった、という悪意のない遅延だとしても信用情報にはマイナス表現で表されてしまうことに。

もし過去に延滞経験がある場合は、情報がクリアとなるまで住宅ローン申請を待つか、自分で信用情報を取り寄せて確認してみましょう。

過去に大病をしておらず健康である

住宅ローンは通常、完済まで20〜30年かかることが多いです。

完済時の年齢が80歳を超えると審査に通りにくくなることからもわかるように、現在から20年もしくは30年後もしっかり返済できるという健康基盤が求められます。

体のことは自分で気を付けて完全にコントロールできるものではありませんが、過去に大病をしておらず現在も健康であれば、審査に影響を及ぼすことはないと考えられます。

住宅ローンの審査期間を短くするコツが難しい方へ

あえて言いましょう。

このコツ、結構ハードルが高いですよね?(笑)

頭金用意するなんて、簡単にできることではありませんし。

難しいって方もいるかと思います。

そんな方のために、ここまで読んでくださった特典に2つの裏技を紹介します。

Web申し込みのできる金融機関を利用する

先ほど金融機関タイプによる審査期間の違いをお話ししましたが。

申し込みをWebで行なっている金融機関だと、即日で事前審査が終了するという場合があります。

そして、Web申し込みを行なっているのはネット銀行だけではありません。

店頭で申し込む場合とWebで申し込む場合とでは同じ金融機関でも審査期間に違いが生じることもあるので、どちらが自分にとって好都合か、ぜひ事前に確認してみてくださいね。

住宅ローンの一括事前審査をやってみる

これが一番時短でき、効率の良いやり方だと思います。

住宅ローンの審査期間を短くしたいと思っているし、さらに通るか通らないか不安だという方にはとくにオススメです!

時間がとにかくない人でも、いつでもネットで手続きや申請が行えるので、自分の自由な時間で動くこともできます。

でも、本当に一括で審査とか大丈夫なの?っとお思いの方もおられるでしょう。

詳しくはこちらで紹介しているので、ご覧くださいね。

住宅ローン審査期間中に注意したいこと

せっかく住宅ローンの事前審査を通過したのに、ちょっとしたミスで自分を窮地に追い込んでしまうこともあり得ます。

住宅ローンの事前申し込みをしたら、審査期間中には次のことに気を付けましょう。

- 審査申込後に退職や転職が決まる

- 新たな借り入れをする

- 他のローン返済やクレジットカードの支払いを延滞する

- リボ払いで買い物をする

審査中に退職や転職が決まるということはほとんどないと思いますが、審査には勤務先や収入の安定度が重視されます。

事前審査の結果を白紙に戻すこととならないよう慎重に過ごしましょう。

新たな借り入れをするというのは、絶対やってはいけないと想像できますよね。

審査前に他の借り入れをできるだけクリーンにしておくことが前提なのですから、審査中に新たなローンを組むことは避けるべきです。

クレジットカードの支払いを延滞する、リボ払いで買い物をする、この2つも考え方としては審査中に新たな借り入れを作るようなものなので、審査期間中という時期にはオススメできません。

自分の首を絞めることとならないよう、クレジットカードの使い方には気をつけて過ごしてくださいね。

クレジットカードが多いってことは、それだけキャッシング枠も多いということ。

たとえ使っていなくてもキャッシング枠が融資の上限額に影響を与えたりするので、気を付けたいところです。

住宅ローン審査とクレジットカードとの密な関係性については、こちらの記事でご確認ください。

住宅ローン審査期間を短くするコツ! 5か条のまとめ

住宅購入において緊張する瞬間の一つである住宅ローン審査ですが、審査に有利な準備をしっかりしてから申し込むことで、できるだけ短い審査期間が目指せるとわかりました。

ぜひ事前に身につけておきたいコツは次の5つです。

-

年収に見合った借り入れ金額で申し込む

-

勤続3年以上で収入が安定している

-

他に借り入れがない

-

これまでに支払いの延滞等がない

-

過去に大病をしておらず健康である

Web申し込みのできる金融機関を利用すると、即日で事前審査をクリアできる場合もあるという情報もお伝えしました。

そして、せっかく通過した事前審査をムダにしないためにも、住宅ローン審査に申し込んだら注意すべき点も忘れないようにしましょう。

- 審査申込後に退職や転職が決まる

-

新たな借り入れをする

- 他のローン返済やクレジットカードの支払いを延滞する

-

リボ払いで買い物をする

これらの知識をつけた上で過ごす住宅ローン審査期間は、あまり不安なものではなくなるはずです。

ぜひどっしりと構えて、良い知らせを待ってみてくださいね!

最後まで読んでいただき、ありがとうございました。

あわせてご覧ください。