最近、低金利や住宅ローン減税なども影響して、ローンを組んで家を買う人が増えていますね。

「毎月の家賃並みの返済額で家が買える!」

「家賃をこのまま払い続けていてもいいんですか!?」

など、色々なうたい文句で不動産業者も積極的です。

でも、「事前審査」の時点で住宅ローン審査に落ちたという方も一定数いるのも事実です。

ここでは、「住宅ローン審査に通らない原因と対策」について解説していきます。

■目次

こんな場合は住宅ローン審査に通らないかも! の例

まずは、「住宅ローン審査 通らない」などのキーワードでよく検索されたり、実際に不動産業者やファイナンシャルプランナーがよく質問される内容からいくつかご紹介します。

「指定信用情報機関」に情報が載ってしまっている

これはもう、どんな大企業にお勤めであろうと、公務員であろうと、即落ちだそうです。

そもそも「指定信用情報機関」ってなに?って思う方もいるでしょう。

1.CIC(割賦販売法・貸金業法指定信用情報機関)

2.JICC(指定信用情報機関・株式会社日本信用情報機構)

3.一般社団法人全国銀行協会 全国銀行個人信用情報センター

いずれも、個人信用情報を管理している機関になります。

「借りたものはちゃんと返しているか」をちゃんと管理されているんですね。

「カードの支払い延滞が61日以上」あるという情報が載っている場合

(情報には「異動」と記入されています)

「異動」 = 「ブラックリスト」という認識でいいと思います。

この「異動」があると、「もしかしたら通るかも・・」という期待は持てません。

たとえ自己破産をしてしまい、信用情報にのってしまっても信用情報機関JICCとCICは免責確定日から5年、KSCは10年で事故情報は消えます。

時間が解決する場合もあるんですね。

このように、信用情報機関は複数存在しています。

現時点で消費者金融から借り入れがある場合

消費者金融からの借り入れがあるということだけでも、かなり審査に通らない確率が高くなってしまいます。

この場合は、できるなら一括返済してしまいましょう。

以前に借り入れがあって、その当時に何度か延滞している場合も同じく審査に通らない確率が高くなってしまうんです。

金融機関によっては、借り入れ先が消費者金融であっても問題ない場合もありますので、ご利用の金融機関に念のためお問い合わせください。

銀行によりけりではありますが、年齢40歳越えて信用情報に何も借り入れ履歴がない人も通らないことがあります!

今まで借入をしてこなかった経緯や、金融事故後の真っ白な履歴を疑われるんですね。

クレジットカードの一枚も持っていないという方は、注意です!

せめて公共料金の支払いくらいは、クレジットカードでしておきましょう!

住宅ローン借り入れ希望額を限度いっぱいにしている場合

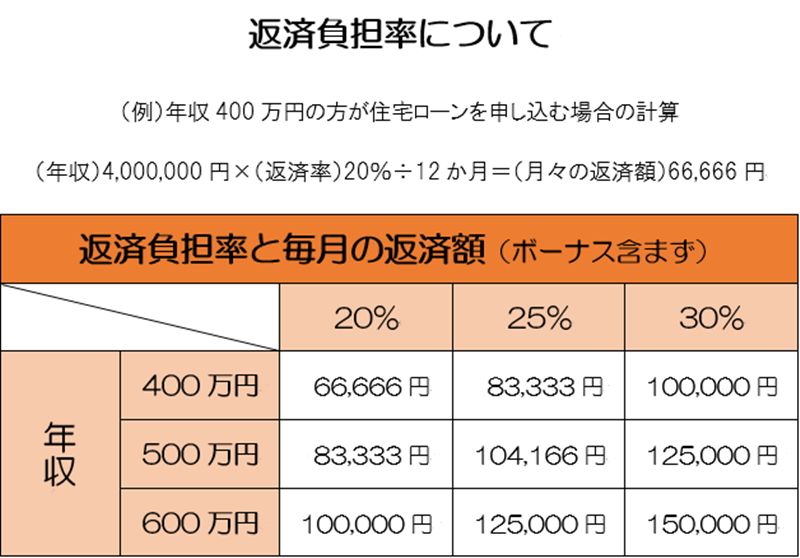

住宅ローンを借り入れする時には、返済負担率を意識しておくことが大切です。

借り入れする人の返済していく金額が、本人の年収に対してどのくらいの負担があるのかの割合ということ。

一般的には、「返せる額の目安」は税込み年収の5倍と言われています。

これに照らし合わせると、例えば年収400万円の人なら単純計算にすると、400万円×5倍=2,000万円。

この「2,000万円」が、「限度額」と考えて下さい。

30年ローンだとして、2,000万円÷30年÷12か月=55,555円。

最近は低金利で利息もかなり低いですが、今後もこの低金利が継続される保証はどこにもありません。

さらに、住宅ローン審査をする際、金融機関の基準では年間返済額に住宅ローン以外の借り入れによる返済額も含めて計算します。

自動車ローンや教育ローンはもちろん、クレジットカードのリボ払いや、携帯電話の端末代金の分割払い分なども加算されるので注意が必要です。

色々なローンなどがある場合は、その内容も事前審査で調べられています。

「この人は他にこんなにローンがあるのにこの金額を払っていけるのかな」と金融機関に思われてしまう可能性があるんです。

- 借り入れ額は、金利も含めての総額をきちんと把握すること

- 月々の返済以外に、修繕費用や固定資産税なども別途用意しておく必要があることを踏まえて考えること

- 頭金を多めに設定して、借り入れ額を少なくしてみること

- 消費者金融と同様、返せるものは一括返済してしまうこと

毎月の家計を考えてきちんと収支を把握しておかないと、せっかく購入したマイホームに振り回されてしまうことになるから気を付けてくださいね。

住宅ローンの借り入れ額にお悩みの方は、以下の記事に詳しく掲載されています。

ぜひ参考にしてみてくださいね!

借り入れなどはなくても住宅ローン審査に通らないかも! の例

ここまでの「住宅ローン審査に通らない原因と対策」は、他に借り入れがある場合を中心に説明してきました。

しかし、住宅ローン以外に何かローンやリボ払いなどがなくても、住宅ローン審査に通らない可能性もあります。

ここからは、そういった場合の「住宅ローン審査に通らない原因と対策」について説明していきます。

転職して間もない場合

転職してすぐだと審査に通りにくいとよく言われますよね。

最近では同じ転職でも「転職前と後で職種が変わらず、でも収入がアップしている」場合はプラスに考えてくれるところもあるそうです。

他にも、「フラット35」を使うという方法もあります。

「フラット35」の審査には勤続年数の基準がないため、マイナス材料にはなりにくいようです。

フラット35についてはこちらからどうぞ。

自営業者の方が申し込む場合

「収入が不安定」という理由でなかなか住宅ローン審査が通りにくいって聞いたことありませんか?

一定期間安定した収入を得ている場合は、あまりマイナス材料にはならないですが、不定期なものだとやはり銀行からの信頼は下がってしまいます。

自営業者や個人事業主の方は、住宅ローン審査に必要な書類として「会社決算書のコピー」や「確定申告書のコピー」、源泉徴収票など、いずれも直近3期分を提出することが求められます。

他にも、「自営業者」は地元の地方銀行や信用金庫、信用組合などだとローンが通りやすいという調査結果もあると言われています。

金融機関の審査基準では、「申し込みをする人との取引状況」を重視するところもあるそうです。

昔から取引のある金融機関に相談してもいいかもしれませんね。

住宅ローンを申し込む人の「現在の年齢」と「完済時の年齢」

住宅ローンの借り入れを始める時の年齢と、完済時の年齢も大事なポイントです。

住宅ローンってだいたい30年~35年ローンで申し込むわけですが、申し込む時の年齢が高いと難しいです。

住宅ローンを申し込んだ人が定年になったあと、「定年延長」や「年金生活」になってからも継続して支払えるかという不安材料が出てくるからですね。

こういったことから、「申し込み時の年齢が65歳未満」「完済時の年齢が80歳未満」の範囲で返済が出来るように、うまく期間を調整してみましょう。

頭金を多く用意したりするなども効果的です。

申し込みをした人の健康状態

健康状態はしばしば重要視されます。

住宅ローンの借り入れの条件として「団体信用生命保険」に加入することが多いからですね。

「団体信用生命保険」とは住宅ローンを契約した人にもし万一のことがあったとき、住宅ローンの残債がなくなる保険のことです。

金融機関側からすると、この保険の加入を融資条件とすることで、もし本当に万一のことがあったら融資したお金もこの保険で金融機関側に返ってくるから、返済が滞る心配もないので、入ってほしいわけですね。

「団体信用生命保険」の加入には審査があります。

健康上で問題があると加入することができないので、住宅ローンの審査に通らないということが起こります。

そういった方への対策が以下になります。

【住宅ローンをフラット35にする場合】

- 団体信用生命保険の加入は任意

【団体信用生命保険ではなくワイド団信にする場合】

- 健康状態次第で加入できる

「団体信用生命保険」については、最近では「万一のとき」以外にもがんや三大疾病などになってしまった場合など、付加できる特約も増えてきています。

色々な金融機関を調べて比較してもいいかもしれませんね。

「団体信用生命保険」に加入しない場合は、一般の生命保険を見直してみたり、貯蓄などでカバーできるように工夫することが必要です。

団体信用生命保険については以下で詳しく説明しています。

「住宅ローン審査に通らない原因と対策」のまとめ

今回は、住宅ローン審査に通らない原因と対策について色々な場合をご紹介してきました。

【指定信用情報機関に延滞情報が載ってしまっている場合】

- 本人では住宅ローン審査に通る可能性がかなり低い

【消費者金融から借り入れがある場合】

- 可能なら一括返済する

【借り入れ限度額を限度満額にしている場合】

- 頭金を多めに設定するか、借り入れ額を少なくする

- 「返済負担率」を考慮した借り入れ額に設定する

【転職して間もない場合】

- 同業での転職の場合、キャリアアップとしてプラスに働く場合もある

- 「フラット35」なら勤続年数は審査対象にならない

【自営業者の場合】

- 直近3年間の収入が安定していれば、審査に通る可能性もある

【申し込み者本人の「借り入れ時の年齢」「完済時の年齢」】

- 「借り入れ年齢が65歳未満」「完済年齢が80歳未満」を基準に考える

- 頭金を入れたり、借り入れ額、借り入れ期間も無理のない返済プランを考える

【申し込み者本人の健康状態】

- 「団体信用生命保険」に入らない(入れない)場合は、「フラット35」で申し込む

- 「ワイド団信」に加入する、もしくは一般の生命保険や貯蓄でカバーする

この原因や対策はあくまで一般例です。

いずれにしても住宅ローンは金額も大きいですし、借り入れ期間も長いです。

後悔のないよう、利用する金融機関や不動産業者の担当の方とじっくり相談していい買い物が出来るといいですね。

参考までに年収200万円でも住宅ローンを通す方法について、こちらで書いています。

住宅ローンを通す為の戦略を立てていきましょう!

最後まで読んでいただき、ありがとうございました。