一般的に高額になる場合が多い住宅ローン。

支出の中でも大きな割合を占めることがありますね。

しかし、住宅ローン控除をうまく活用すると経済的負担を減らせるんです!

今回は住宅ローン控除とはどんなものか、また控除を受けるにはどんな条件や手続きが必要なのかを解説します。

普段目にすることのない書類なので、とっつきにくいイメージがあるかもしれませんがポイントを抑えれば大丈夫です。

しっかり理解して申請に備えましょう。

■目次

住宅ローン控除とは?

住宅ローンを契約した人が一度は耳にしたことがある「住宅ローン控除」。

正式名称は「住宅借入金等特別控除」です。

住宅ローンで家を購入したり建てたりした場合、一定の条件を満たせば年末時点のローン残高を基にして計算された金額を所得税から控除する制度です。

申請さえすればとてもお得なこの制度、どんな場合が対象になるのかみていきましょう。

住宅ローン控除の対象は?

では、住宅ローン控除の対象になるんはどんな条件があるのかをみてみましょう。

- 新築した日もしくは取得した日から6ヶ月以内に入居して、12月31日まで引き続き住んでいる

- 控除を受ける年の所得が3000万以下である

- 住宅の床面積が50平方メートル以上

- 床面積の2分の1以上が住居用である

- 10年以上のローンである

また、住宅と土地を両方購入する時も控除対象となります。しかし土地だけを先に購入して12月31日に対象となる住宅がない場合には、土地の借り入れは含まれません。

住宅ローン控除を受けられない場合

反対に以下のような場合は控除対象にならないので注意しましょう。

- 贈与された住宅

- 生計を同一とする親族などからの購入

- 勤務先からなどの無利子や0.2%未満の利率の借入

- 取得の時点での築年数がマンションなどの耐火建築物は25年以上、木造などの耐火建造物以外は20年以上である

近年は中古の住宅をリノベーションして住む方も増えていますが、控除を受けたい場合は築年数のチェックが必要です。

いくら控除されるの?

控除の条件がわかったところで、実際いくら控除されるのでしょうか。

住宅ローン控除は年末のローン残高の1%が所得税から控除されます。

ローンの金額が大きければ大きいほど控除額が高くなるのではなく、上限は40万(ローン残高4000万)です。

認定住宅の場合は上限が50万になります。

認定住宅とは、長期間にわたって使用可能な「認定長期優良住宅」と節水対策やヒートアイランド対策などがなされた省エネ基準のマイナス10パーセントになる「認定低炭素住宅」です。

これらの住宅は一般住宅に比べて税制面で優遇されます。

適用年数は10年ですが消費税が10%になったことに合わせて2019年10月〜2020年12月の間に購入した住宅は控除期間が13年になります。

上限は決まっていますが最大金額が満額控除されるわけではなく、実際には所得税を納めた額によって異なります。

例えばローン残高が3000万ある場合最大30万の控除を受けれますが、所得税を20万しか納めていない場合は控除額も20万になります。

また、中古住宅を購入する際は注意が必要です。

消費税が5%だった平成26年は控除の上限が20万でしたが、その後8%になり現在の上限40万になった経緯があります。

中古住宅は多くが個人の売買なので消費税は非課税になり控除の上限も20万が適用されます。

住宅ローン控除を受けるための手続き

いよいよ具体的に住宅ローン控除を受けるための手続きを解説します。

住宅ローン控除は申告しないと適用されませんのでしっかりと申告しましょう。

入居した1年目は自分で必要書類を提出し税務署で確定申告します。

2年目からは給与所得者の場合必要書類を勤務先に提出して年末調整によって控除されます。

自営業以外の方は確定申告に縁がないので最初は億劫かもしれませんが、最初の年一度きりで済みますので挑戦してください。

確定申告の期間中は税務署が混み合うので、初めての方は余裕を持って取り組みましょう。

1年目の確定申告時

住宅ローン控除で確定申告する場合以下の書類が必要になります。

- 確定申告書A

- 住宅ローンの年末残高証明書

- 売買契約書

- 登記簿謄本

- 源泉徴収票

- 本人確認書類

契約書などは契約時にコピーをとっておいて確定申告に備えておくとスムーズです。

残高証明書は金融機関から送付されるのでなくさないようにとっておきましょう。

確定申告についてはこちらもご覧ください。

2年目以降の年末調整の書き方

2年目以降は以下の書類が必要です。

- 給与所得者の住宅借入金等特別控除申告書

- 住宅取得資金に係る借入金等の年末残高証明書

特別控除申告書は確定申告をした年の10月ごろに税務署から送られてくるのでそちらを使用しましょう。

9年分一括で送られてくるので失くさないように大切に保管します。

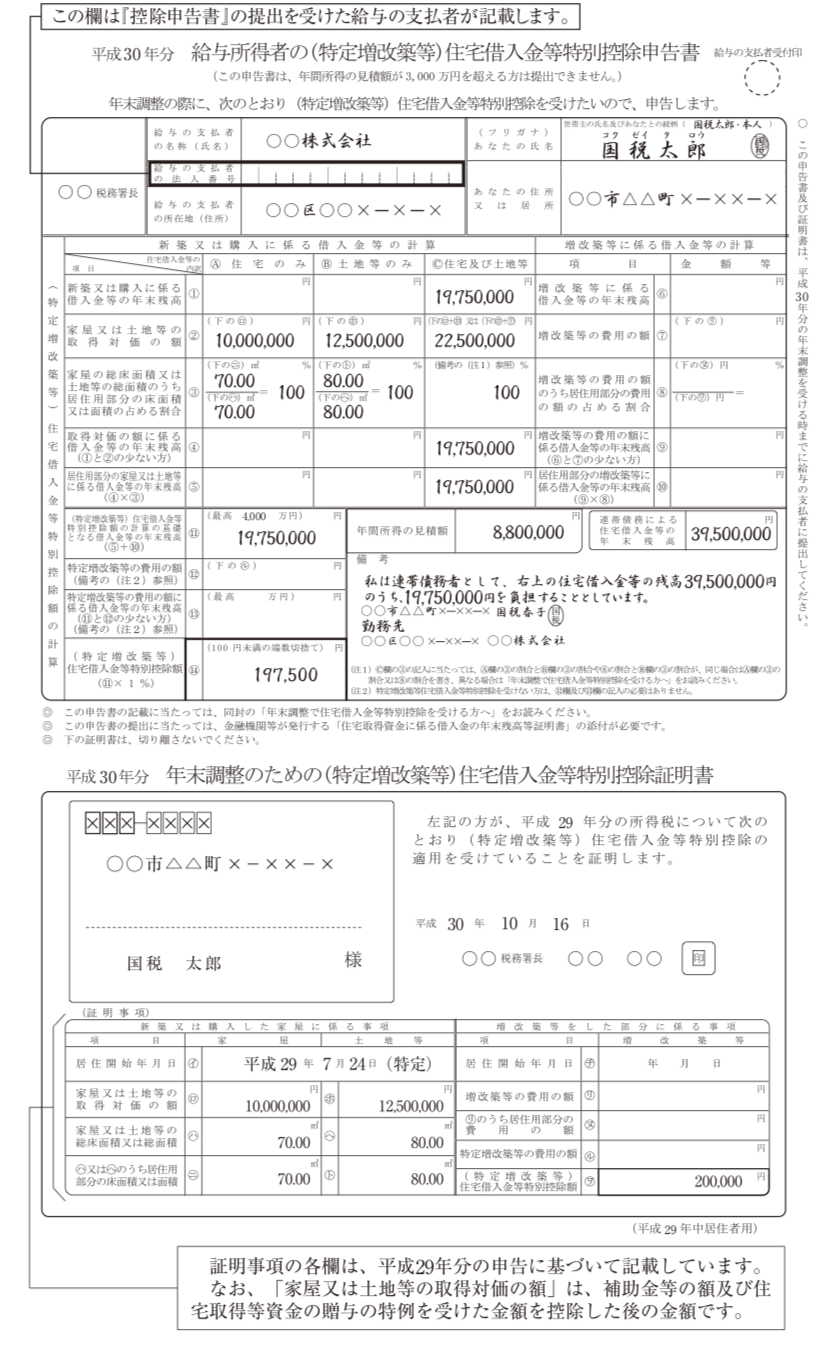

給与所得者の住宅借入金等特別控除申告書の書き方

引用:国税局

⑴勤務先の会社名と住所、自分の氏名、フリガナ、住所、続柄を記入し押印します。

⑵①の新築または購入に係る年末残高の部分に金融機関から送られてきた残高証明書を元に記入します。

⑶用紙の下部住宅借入金等特別控除証明書は1年目に確定申告した時の情報が記載されているので、上部のA,Bの②③にそのまま記入しましょう。

⑷④の欄は①と②の金額のうち少ない方を記入して③の割合を掛けたものを⑤に記入します。

⑸⑪の住宅借入金等特別控除額の計算の基礎となる借入金等の年末残高に⑤の金額を記入し、1%を掛けて⑭に記入します。(100円未満は切り捨て)

⑹年間所得の見積額には年収ではなく源泉徴収後の金額です。昨年の源泉徴収票の「給与所得控除後の金額」をそのまま記入してください。

控除を受けられる対象である所得3000万以内を確認するためなので正確でなくても構いません。

もし年末調整での控除申請を忘れてしまった場合は、1年目と同じように確定申告しましょう。

住宅ローン控除は過去5年に遡って申請することができます。

忘れずしっかりと手続きをしましょう。

還付金の入金時期

書類を準備して不備がなければ還付金が入金されます。

1年目は確定申告の際に記入した口座に1ヶ月〜1ヶ月半ほどで入金されます。

また確定申告をインターネットからe-Tax(電子申告)で行った場合は入金が早く3〜4週間程度です。

2年目以降は勤務先にもよりますが、12月の給与と一緒に入金されることが多いようです。

住宅ローン控除を受けるには?年末調整の書き方を解説のまとめ

申請しないと絶対もったいない住宅ローン控除。

今回の記事を読んでどんな制度かわかっていただけたと思います。

新築した日もしくは取得した日から6ヶ月以内に入居して、12月31日まで引き続き住んでいる

控除を受ける年の所得が3000万以下である

住宅の床面積が50平方メートル以上

床面積の2分の1以上が住居用である

10年以上のローンである

1年目は税務局で確定申告をする

2年目以降は勤務先で年末調整をする

給与所得者の住宅借入金等特別控除申告書

住宅取得資金に係る借入金等の年末残高証明書

最後までお読みいただきありがとうございました。