住宅購入って、人生の中で最も大きな買い物で、その負担が少しでも減ったら…と誰もが願いますよね。

そういう方のためのすまい給付金は住宅取得者にとって、ありがたい制度なのですが。

「すまい給付金のホームページ見たけど、色々難しい用語で頭に入ってこない。」

「中古住宅でもすまい給付金が貰えるって聞いたけど、どうするんだろう。」

って、公式ページを見ると思っちゃいますよね。

この記事では中古住宅を購入者向けに、すまい給付金の概要から、給付要件、注意点などを、とにかくわかりやすく書いていきましたよ!

読み飛ばしてもいい項目もあり、負担なく読めるようになっています、ぜひ最後までお付き合いください♪

■目次

すまい給付金とは?中古住宅で給付を受けるための要件

ここで、今一度すまい給付金の概要と大切な2つの要件を確認しましょう。

住まい給付金とは

住宅取得者の収入に合わせて政府が、最大50万円まで現金を支給する給付金の事。

2019年10月から消費税率が10%に引き上げられ、消費税率アップで住宅の購買意欲が落ちないように、住宅取得者の負担を軽減するために作られた制度です。

対象者の要件

では対象者の要件についても、簡単にまとめていきますね。

主な要件

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の者[8%時]収入額の目安が510万円※2以下[10%時]収入額の目安が775万円※2以下

- (住宅ローンを利用しない場合のみ)年齢が50才以上の者※1

収入の目安

消費税率が8%適用の場合は、目安として年収510万円以下。

消費税率が10%の場合は目安として年収775万円以下でないと給付の対象になりません。

なので、書類を記載する時は、住民課税決定通知書か課税証明書の所得割額の欄を見て、確認しながら記入すると良いですよ。

所得部分に課税される税額のことを所得割額と言います。

現金取得者

住宅ローンを利用せずに現金で取得する場合は、年齢が50歳以上という条件が加わります。

消費税率が10%の場合は、年収650万円(都道府県民税の所得割額13.30万円)以下でないと給付対象になりません。

住宅に対する要件

対象となる中古住宅は、売主が宅地建物取引業者である中古住宅(中古再販住宅)のみになります。

個人が売主の場合、消費税がかからないのです。

すまい給付金は消費税増税を緩和させるための制度のため、対象外になります。

その他、以下の中古住宅に対する要件も満たしていく必要があります。

2つのパターンがあるので、確認していきましょう。

- 引き上げ後の消費税率が適用されている

- 床面積が50平方メートル以上

- 第三者機関の検査を受けた住宅であること

- 引き上げ後の消費税率が適用されている

- 床面積が50平方メートル以上

- 第三者機関の検査を受けた住宅であること

- 年齢が50才以上の者が取得する住宅

他の用語はなんとなくわかるかもしれませんが、第三者機関とは何?となる方もいらっしゃるでしょう。

「すまい給付金」の第三者機関の検査とは?

- 既存住宅売買瑕疵保険(きぞんじゅうたくばいばいかしほけん)へ加入した住宅

- 既存住宅性能表示制度を利用した住宅(耐震等級1以上のものに限る)

- 建設後10年以内で、住宅瑕疵担保責任保険(じゅうたくかしたんぽせきにんほけん)に加入している住宅、または建設住宅性能表示を利用している住宅

第三者機関の検査の3つのうちどれかをクリアしていれば対象者となります。

*検査は、基本的に、施工中に行うもので、着工前に申し込みが必要です。

以下は用語解説になるので、さらっといきましょう!!

既存住宅売買瑕疵保険

既存住宅売買瑕疵保険(きぞんじゅうたくばいばいかしほけん)は、中古住宅を売るときに加入する保険です。

売却した物件に欠陥が見つかった場合、売主から買主へ補修費用を負担する責任があります。

瑕疵保険に入れば、売り主の代わりに補修費用を負担してくれます。

売主側が入っている保険のことを言うのね!

しかも、既存住宅売買瑕疵保険を利用するには、建築士が現況検査を行い、各瑕疵保険法人の検査基準をクリアしないといけないのよ。

ですので、既存住宅売買瑕疵保険を利用している住宅は、安全な住宅とも言えます。

買い取り再販住宅の場合、売り主の事業者が独自の保証を付けているケースも多く、保険による保証を必ず行っている訳ではありません。

不動産会社に必ず確認しましょう。

既存住宅性能表示制度

新築・中古住宅の性能を専門家が評価する制度です。

中古住宅の売買の際に、売り主または、買い主が費用を負担し評価機関に申請すれば、この制度を利用できます。

住宅の劣化状況などを専門家が評価し、「現況検査・評価書(既存住宅性能評価書)」が交付されます。

構造の安定(耐震等級)、火災時の安全、空気環境、光・市環境(窓の面積)、高齢者等への配慮、防犯

住宅瑕疵担保責任保険(じゅうたくかしたんぽせきにんほけん)

構造体力上主要な部分と、雨水の侵入を防ぐ部分を補償対象とした保険です。

それらの部分に欠陥が見つかった時に、事業者に保険金が支払われ、事業者が倒産していたら住宅購入者に保険金が支払われます。

国土交通大臣が指定した「住宅瑕疵担保責任保険法人」しか扱えない保険で、住宅供給事業者に対してかけるものです。

住宅を提供する事業者が、瑕疵保険法人に申込みを行い、保険に加入することとなります。

第三者機関の検査っていうのは、

- 売主側がちゃんと保険に加入しているか

- 住宅の性能を確認できているか

っというところが大事になってくるみたいね。

申請に必要な書類

申請には給付申請書の他に必要な書類もありますので、漏れが無いように確認しておきましょう。

申請書は以下の方法で入手できます。

- 給付付申請書を申請窓口

- ホームページでダウンロード→印刷

そして、中古住宅の申請書は4種類あります。

- 本人受領の住宅ローン利用

- 本人受領の現金取得

- 代理受領の住宅ローン利用

- 代理受領の現金取得

それぞれに合った申請書を用意しましょう。

さらに、申請の際、必要な確認書類の準備もお忘れなく!!

*住宅ローン利用の場合は、上記の書類に加えて、住宅ローンの金銭消費貸借契約書【コピー】が必要です。

ちなみに、新築住宅の場合の「すまい給付金」について詳しくはこちらをご覧ください。

【すまい給付金】あなたの選ぶ中古住宅は大丈夫?対象外のケース

確認が十分にできておらず、すまい給付金の対象外になってしまった・・・・!!!という方もいらっしゃるみたいですね。

恐ろしい話ですね。なぜなんでしょうか?

ここでは中古住宅を買ったのに、すまい給付金の対象外になった例を見ていきましょう。

住宅瑕疵担保責任保険に加入していなかった

事業者は家を新たに売る時に、瑕疵担保責任を負わなければいけないというのが法律で決まっています。

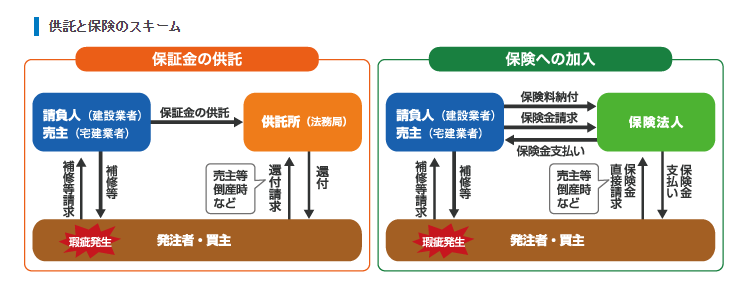

そして、事業者が瑕疵担保責任を負う方法は、じつは2つあるんです。

- 保険へ加入する

- 保証金を供託する

このうち、保証金を供託していた場合、なんとすまい給付金の対象外となってしまうのです!!

すまい給付金について質問があります。

この度、一戸建てに住みます。

(中略)床面積の条件もクリア、私自信の収入も基準内、不動産会社も瑕疵担保保険の供託をされており、売買契約書にもその旨の記載があります。

ですが今回、住宅の性能評価書等がないという形での契約なので瑕疵担保保険の控えを頂こうと連絡したところ、担当のかたに「そもそも、この物件は給付金申請ができない物件です」と言われました。

(後略)

引用:yahoo知恵袋

どちらも買主にとっては、何かあった場合、お金での保証は受けられますが。

供託金を選ばれている場合、住宅瑕疵担保責任保険の付保証明書が発行されず、要件を満たさないので、対象外になってしまうのです。

これはしっかりとチェックしておかなきゃ、損するわ!!

実は売り主が個人だった

「すまい給付金」は、消費税がかからない個人間売買で購入した中古住宅だと対象外になります。

必ず、売り主が宅地建物取引業者でないといけません。

「ちゃんと不動産会社から買ったのにどうして?」と、お思いの方も多いと思いますが、多くの場合、売り主と買主の間に不動産会社が入っているだけで、不動産会社が売っているわけではありません。

売り主が宅地建物取引業者になるケースは、「買い取り再販住宅」、「リノベーション住宅」と呼ばれるものです。

不動産会社が売っているからと言って「すまい給付金」の対象になるとは限らないので、よく確認しましょう!!

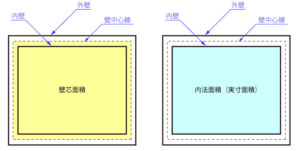

「床面積50平方メートル」は「床面積」でも壁芯面積だった

「よし、すべての要件が揃ったぞ!!」と意気込んでみたものの、不動産会社からはできませんと言われてしまった…。

チラシには50平方メートルと記載されていたのに、床面積が50平方メートル以上という要件が満たしていないってどういう事?

住宅の広告などに表記されている面積は、壁の内部の中心線を囲んだ面積が記載されています。(壁芯面積)

引用:貸事務所.com

しかし、すまい給付金が受けられる物件の条件は、壁の内側を囲んだ「内法(うちのり)」の面積です。

すまい給付金の対象にするには、住宅広告などに書かれている壁芯面積だと54平方メートル程度以上なければ、対象になりません。

これらのように、うっかり確認が漏れていたために、すまい給付金の対象外となることはありますので、きちんと買う前に条件を満たしているか確認しておきましょう。

【すまい給付金】中古住宅で損をしない為に!まとめ

「住まい給付金」とは収入に合わせて政府が、最大50万円まで現金を支給する給付金です。

中古住宅も要件を満たすことにより、対象となりますので、すまい給付金を受け取ることを視野に入れている方はしっかりと要件を確認するようにしましょうね!

- 住宅の所有者:不動産登記上の持分保有者

- 住宅の居住者:住民票において、取得した住宅への居住が確認できる者

- 収入が一定以下の者[8%時]収入額の目安が510万円以下[10%時]収入額の目安が775万円

- (住宅ローンを利用しない場合のみ)年齢が50才以上の者

住宅に対する要件はこちらになります。

引き上げ後の消費税率が適用されている

床面積が50平方メートル以上

第三者機関の検査を受けた住宅であること

引き上げ後の消費税率が適用されている

床面積が50平方メートル以上

第三者機関の検査を受けた住宅であること

年齢が50才以上の者が取得する住宅

勘違いしやすい要件をしっかりとチェックし、分からない場合は「すまい給付金の事務局」まで問合せしましょう♪

*申請の際は、最新情報を「すまい給付金サイト」でご確認くださいね。

給付金は大事なのですが、住宅ローンを抱える以上、常にリスクについても備える必要があります。

とくにコロナウイルスによる住宅ローン破綻が心配という方!

住宅ローン破綻はどういった流れで起きてしまうのか、その対策についても調査しました。

今後を見据えて、知識として対策の仕方を学んでほしいです。詳しくはこちらをご覧ください。

最後まで読んでいただき、ありがとうございました。

その理由は、収入を全国一律で把握することが難しいから。