中古物件を購入後にリフォームを行う場合でも、条件さえあえば住宅ローン控除を受けることができます。

なんとリフォーム費用も控除が受けられるんですよ!嬉しいですね!!

しかし、いざ控除を受けたいと思っても、「難しい!!!」と思うのが現実。

こういう制度系のものって、本当に公式ページ見てもややこしいし、わかりにくいんですよね。

そこで今回の記事では、中古住宅をリフォームした場合の住宅ローン控除について説明していきます!

- 中古住宅をリフォームした場合の住宅ローン控除の要件

- 中古住宅リフォームの住宅ローン控除の注意点

- 中古住宅リフォームで使えるローン控除の種類

- 申請の仕方

中古住宅購入後のリフォームでもローンの控除を利用して費用を少しでも安く抑えましょう!

■目次

中古住宅を買ってリフォーム!住宅ローン控除は利用できる!!

中古住宅の住宅ローン控除は条件が加わりますが、基本的には新築時の住宅ローン控除の条件を満たしている必要があります。

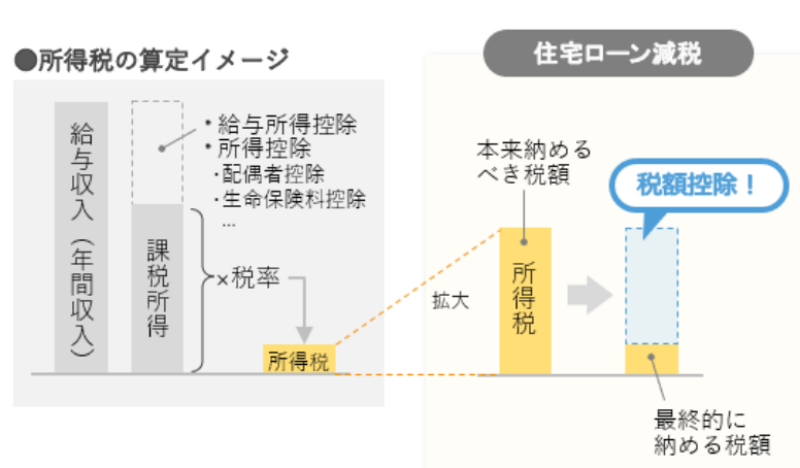

住宅ローン控除とは?

住宅ローン控除とは、住宅ローン金利の負担軽減を目的とした制度です。

正式な名前は、住宅借入金等特別控除と言います。

住宅ローン控除では、年末のローン残高の1%を10年間所得税から控除してもらうことができます。

収入があった時には所得税といって、一定の金額を税金として納めなければなりません。

その納めなければならない税金から、一定の金額を差し引いてくれることを控除と言います。

下の図のイメージがわかりやすいと思います。

さらに、控除される金額が所得税を越えた場合は、最大13万6500円まで住民税からも差し引いてもらうことができます。

しかし、この控除額は一年間で最大40万円です。

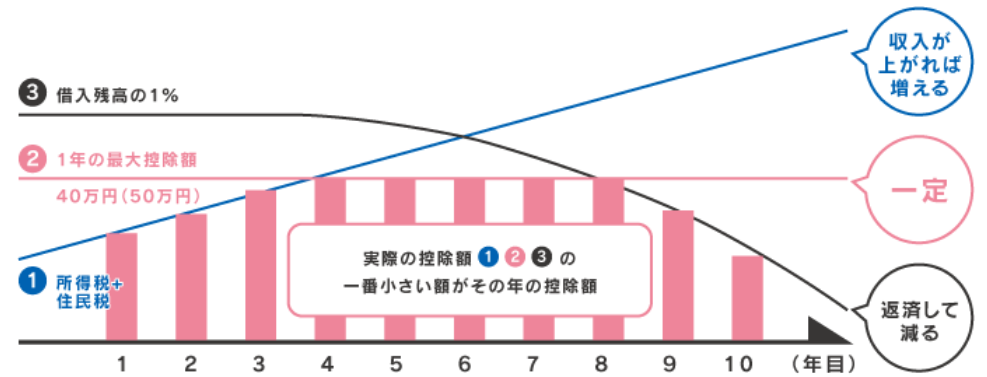

10年間の控除金額のイメージとしては、下の図をご覧ください。

図を見て頂くとわかるように、

- 初めはローン残高が多いので、「所得税+住民税」の分が差し引かれる。

- ローンの残高が減っていくに従って、上限を40万円として「ローン残高の1%」が差し引かれるようになる。

という流れで住宅ローン控除を受けることができます。

中古住宅のリフォームで住宅ローン控除を使う場合の必要条件

では、制度についてざっくり理解できたところで、どんな場合に住宅ローン控除を受けられるのかを解説していきます。

住宅ローン控除を受けるための基本条件

住宅ローン控除の一番基本となる条件についてまとめてみました!

まずこの条件をクリアしているか確認してみてくださいね♪

- 申請者が所有、居住する建物である。

(家を複数所有している場合、セカンドハウスや別荘などは対象になりません。) - 工事完了から6ヶ月以内に居住を開始している。

- 控除を受ける年の12月31日の時点でも居住している。

- 登記簿上の床面積が50㎡以上である。

(その半分以上が居住スペースであることが必要) - 10年以上のローンを組んでいる。

(家族からの借り入れは対象となりません。) - その年の年収が3000万円以下である。

- 一定の期間内に、他の税率を軽減する特例を受けていないこと。

住宅ローン控除を受けるためには、これらすべての条件をクリアしている必要があります。

中古住宅を購入してリフォームを行う前にもう一度確認しましょう。

覚えておきましょう!

中古住宅の場合は+α満たす条件がある!!

ここまで説明してきたのは、住宅ローン控除の一番基本となる条件です。

新築ではこれが主に満たす項目となります。

ですが、中古住宅の場合、この条件に加えて満たすべき項目が他にもあります。

それは下記のいずれか1つを満たす必要があるのです。

- 築年数制限

- 築年数を超える場合は、耐震基準

【中古住宅における築年数制限】

中古住宅を購入して住宅ローン控除を受けようとする場合、築年数が限られています。

中古住宅ではあまり古いと現在の耐震基準を満たしていないことがあるからです。

築年数制限により、下記である必要があります。

- 木造住宅 20年以内

- 鉄筋コンクリート造など耐火建築物 25年以内

耐火建築物っていうのは、簡単に言うと火事に強い建物のことです。

万が一、火事が起こったときに燃え広がりづらい構造になっています。

具体的には、鉄筋コンクリートやレンガなどを使った建物になります。

【耐震基準を満たす】

しかし、中古住宅によっては、とうに築年数が制限を越えてしまっている場合がありますよね。

諦めるのはまだ早いですよ。

現在の建築基準法で耐震基準を満たしていれば、古い家屋でも対象とすることができます。

下の3つのいずれかの方法で、現在の耐震基準を満たしていることを証明する必要があります。

- 耐震基準適合証明書

- 既存住宅性能評価書(耐震等級1以上)

- 既存住宅売買瑕疵(かし)保険に加入していること

リフォームの後に欠陥が見つかった時、その費用を保険会社が負担してくれる仕組みです。

瑕疵保険に加入する条件として、現在の耐震基準を満たしていることが必要となります。

難しい書類については住宅ローン控除を利用したいことを工事を始める前に伝えて、専門家の手を借りるといいわよ。

リフォームで住宅ローン控除を受けるには?

中古住宅をリフォームした場合は、中古住宅を購入した費用に併せてリフォーム費用に関しても控除の対象になります。

ですが、もちろん、この場合もリフォーム内容はどんなものでもいいわけではありません。

- リフォーム費用が100万円以上

- 建物の半分以上が居住用の費用である

- 対象となるリフォームに該当する

【リフォームの費用】

リフォーム費用まで住宅ローン控除を受けるには、リフォームの費用が100万円以上である必要があります。(補助金を除く)

なおかつ、建物の半分以上が居住用の費用でなければなりません。

【対象となるリフォーム】

なんでもリフォームすればいいというわけではなく、対象となるリフォーム内容が決まっています。

それが以下になります。

- 増改築、建築基準法に規定する大規模な修繕や模様替えの工事

- マンション専有部分の床や壁、階段について、その半分以上に行う工事

- 戸建てでは、居室、キッチン、お風呂、トイレ、玄関、廊下などについて床や壁の全体に行うリフォーム

- 現行の耐震基準へのリフォーム

- 一定のバリアフリーリフォーム

- 一定の省エネリフォーム

中古住宅をリフォームして住宅ローン控除を利用する時の注意点!

中古住宅をリフォームする場合は、適用条件以外でも新築の場合とは違います。

とくに知っていただきたいポイントは、中古物件は個人間での売り買いが多いというところです。

そうなると、この売買に消費税がかからない場合があります!!

つまり、消費税がかからない場合、恩恵が半減してしまうのよ。

中古住宅を個人から購入したときは、控除の範囲が狭くなると覚えておきましょう。

- 消費税がかかる場合→不動産会社から直接買ったとき、リフォーム料金

- 消費税がかからない場合→個人間での売り買い

では、具体的にどう恩恵を受けにくいのか見ていきましょう。

控除限度額の引き下げ

個人間の売買となると控除額の上限は、通常より引き下げられます。

- 一年間の控除額最大40万円→最大20万円になる。

- 住民税からの控除額も最大13万6500円→最大9万7500円へと引き下げられる。

増税対策の控除期間延長は適用外

2019年10月1日から消費税が10%に増税したわけですが。

増税による国民の負担軽減対策として、通常10年である控除期間がさらに3年延長されます。

ですが、この延長は消費税10%が適用されることが前提なので、個人間の売り買いでは適用されません。

後になってこんなはずじゃなかったと後悔しても遅いですよ!!

計画の際には

- 売買の相手が個人か企業か

- 最大でいくら控除してもらえるのか

について確認しておくようにしましょう。

仲介料金払ってるから大丈夫って思っていませんか?

仲介業者は仲介しただけで、売り手とは認められないのでそこにも注意が必要ですよ!!

しっかりと確認したうえで、売買契約をしましょう。

中古住宅の住宅ローン控除と併用できる耐震リフォームの減税制度!!

中古住宅をリフォームして住宅ローン控除を受けたい!となったときに、あわせて知っておいて頂きたいのが耐震リフォームの投資型減税という制度です。

こちらはなんと住宅ローン控除に合わせて併用できる唯一の減税制度なんです!

でも、この減税制度のみ併用できるので、対象の方はぜひ利用しましょう!

耐震リフォームの減税制度とは?

先ほど中古住宅で住宅ローン控除を受けるには、築年数制限があるとお話しましたよね。

築年数が古く現在の耐震基準を満たしていない場合、条件をクリアできるように改修することが必要になってきます。

そのときの費用について利用できるのが、耐震リフォームの投資型減税です。

- リフォーム費用の10%を最大25万円まで控除

- 対象になるのは1年間

- リフォーム費用についてローンの利用の有無には関係なく受けることができる

必要な条件は2つだけです。

- 自らが所有、居住していること

- 現在の耐震基準を満たすための工事であること

使える制度はうまく利用して、少しでも安くリフォームしたいですね。

中古住宅のリフォームで使えるその他のローン控除の制度

住宅ローン控除以外にも、所得税を控除してくれる制度があります。

それがローン型減税です。

小規模のリフォームの場合は、こちらの方がお得になる場合があるので、ぜひ参考にしてくださいね。

ローン型減税とは?

ローン型減税も対象となるリフォームが決まっています。

それにあてはまると、住宅ローン控除と同じように所得税から一定の金額を差し引いてもらえる制度です。

対象となるリフォームは以下の4つです。

- バリアフリーリフォーム

- 省エネリフォーム

- 同居対応リフォーム

- 長期優良住宅化リフォーム

ローン型減税は住宅ローン控除と併用することはできません。

しかし、対象となるリフォームを複数あわせて利用することはできます。

又、ローン型減税では、住宅ローン控除のように10年間のローンを組んでいる必要はありません。

5年以上のローンが対象になります。

控除される金額

ローン型減税では、対象となるリフォーム費用の2%を5年間所得税から控除してもらうことができます。

一年間の最大控除額は12.5万円です(個人間の売り買いでは最大12万円)。

さらに対象以外のリフォームでも、同時に行なった場合にはリフォーム費用の1%を控除してもらうことができますよ。

ただ、このローン型減税では中古住宅の購入費用までは控除の対象にはなりません。

リフォームにかかった費用のみが対象です。

ローン型減税に共通する条件

ローン型減税を受けるためには、これから説明する基本条件とそれぞれのリフォームで個別の条件の両方をクリアすることが必要です。

まずは、共通する基本条件を確認していきますね。

- 対象者が所有、居住する住居である

- 工事完了から半年以内に居住を開始

- 控除を受ける年の12月31日まで引き続き居住している

- 工事後の床面積が登記簿上で50㎡以上あること

- 建物の半分以上が自らの居住スペースである

- 5年以上のローンを組んでいること

- 年収が3000万円以下である

- リフォーム費用が50万円以上であること(補助金等を除く金額)

- リフォーム費用の半分以上を自らの居住スペースのために使っている

難しく書かれているようですが、住宅ローン控除の基本条件とほぼ同じです。

では、次に対象となるリフォームそれぞれについて説明いきます。

バリアフリーリフォーム

バリアフリーリフォームでは、対象者と対象となるリフォーム内容が決められています。

【対象者】

- 要介護、要支援者の認定を受けている者

- 障害者

- 上のいずれかに該当する親族と同居している者

- 65歳以上の親族と同居している者

- 50歳以上の者

【対象となるリフォーム】

- 通路等の拡幅

- 段差の解消

- 階段の勾配の緩和

- 浴室、トイレの改良

- 手すりの取り付け

- 出入り口のドアの改良

- 滑りにくい床材料への取り替え

色々なリフォームが対象になってるのね。

段差の解消や手すりの取り付けはどの家でも必要よね。

省エネリフォーム

省エネリフォームの対象となるリフォームは、

- 居室のすべての窓の断熱改修工事

- それに併せて行う床、壁、天井の断熱改修工事です。

同居対応リフォーム

同居対応リフォームで対象となるのは、キッチン、浴室、トイレ、玄関の増設リフォームです。

いずれか2つが複数個あることが必要です。

長期優良住宅化リフォーム

長期優良住宅化リフォームは、長期優良住宅の認定を受けた住宅が対象となります。

引用:協和ハウス

認定規準は以下の7つです。

- 劣化対策

- 耐震性

- 省エネルギー性

- 維持管理、更新の容易性(メンテナンスのしやすさ)

- 住居環境(周囲との調和がとれていること)

- 住居面積(50㎡以上)

- 維持保全計画(点検と補修の計画)

これらをすべて満たしていることが必要となります。

これでローン型減税は全部になります。

たくさんありましたね!

自分に合ったローンを見つけてくださいね!

住宅ローン控除は確定申告で!手続きと必要書類とは?

初年度は確定申告が必要!

通常、会社員の方は会社で年末調整を行っているかと思います。

そんな方でも、住宅ローン控除を申請する初年度は確定申告が必要になってきます。

確定申告に必要な書類

まず、事前にそろえておかなければいけない書類からあげていきますね。

- 住民票

- 源泉徴収票

- ローン残高証明証

- 登記事項証明書

- 不動産売買契約書

- 増改築等工事証明書

一番下の「増改築等工事証明書」はリフォーム業者に準備してもらえます。記入する項目の中には、リフォーム前でないとわからないものもあります。必ず打ち合わせの段階で住宅ローン控除を受けようと思っていることを伝えましょうね。

これらに加えて、申告書類である以下2つの書類に記入して、提出します。

- 確定申告書

- 住宅借入金等特別控除額の計算証明書

住宅借入金等特別控除額の計算証明書とは住宅ローン控除の申請書になるわ。

この2つは税務署のホームページに公開されているので、事前に準備しておくと安心ね。

難しいのでめげそうになってしまうかもしれませんが、そんなときには迷わず専門家の助けを借りましょう。

二年目以降は、必要な書類を年末調整で会社に提出すれば大丈夫ですよ。

ローン控除を受けるためには、二年目以降何もしなくて良いわけではありません。

ですが、初年度よりはかなり手間がかからなくて済みますね。

住宅ローン控除ももれなく受けてほしいですが、すまい給付金も中古住宅は対象になります。

しかし、条件によっては対象でなくなってしまう場合もあるので、事前に知っておきたいですね。

詳しくはこちらをご覧ください。

中古住宅を買ってリフォーム!ローン控除は確定申告で!その条件についてのまとめ

中古住宅をリフォームした時に利用できるローン控除の制度をご紹介しました。思っていたよりたくさんありますよね。

どんな制度があったのか、まとめてみましょう。

年末ローン残高の1%を最大40万円まで10年間控除してもらえる制度です。

- 中古住宅の築年数制限

→木造20年、コンクリート造25年以下であること。

もしくは、現在の耐震基準を備えてことを証明できなければなりません。 - 対象となるリフォームを行うこと、100万円以上の費用をかけていること。

リフォーム費用の2%を最大25万円まで5年間控除してもらえる制度です。

対象となるリフォームは以下の4つ。

- バリアフリーリフォーム

- 省エネリフォーム

- 同居対応リフォーム

- 長期優良住宅化リフォーム

リフォームは人生での大きな出費ですよね。

住宅の購入も合わせてとなると、さらに増しますよね。

この記事が、少しでもお得に理想の家で暮らしていけるための参考になれば幸いです。

最後まで読んでくださり、ありがとうございました。