「気に入った物件を見つけたのはいいけど、自分はいったいいくら借りられるのかな・・」

家を買うなら、きっとこのような気持ちでいっぱいになるでしょう。

自分で住宅ローンを組む場合、どれだけお金を借り入れられるのか知っていますか?

そもそも「お金を借りる基準」がわからないという方も多いかと思います。

そこで今回は住宅ローンの借入額についてお話していきます!

- 年収によって変わる「借りられる金額」がどう決まるのか

- 自分で「借入可能額」をシミュレーションする方法

- 無理なく住宅ローンを返済できる金額の出し方

「自分はいったいいくら借りられるのかな?」という心配を解決しましょう!!

■目次

住宅ローンは年収によって借入可能額が決まる!

住宅ローンの借入額は、ローンの支払いをする人の「年収」で決まります。

しかし、誰もが「いくらでも借りられる」というわけではありません。

では、そもそも「借りられる金額」って、どういう基準で決まるのでしょうか?

つまり、借りる人の年収などによって住宅ローンで借りることのできる最大限度額が決まってくるんです。

これを「借入可能額」と言います。

しかし、「年収が高ければいくらでも借りられる」というものでもなく、あらかじめ金融機関が「借入限度額」というものを設定しています。

- 一般的な金融機関の場合:上限1億円

- フラット35の場合:上限8,000万円

- 財形住宅融資の場合:上限4,000万円

「借入限度額」が決まっているとはいえ、金融機関としては「住宅ローンの返済が滞ってしまった!」となると困ってしまいますよね。

そんなケースも想定した上で「借入可能額」を決めているんですよ。

凄い金額だよね。

住宅ローンの借入可能額ってどうやって計算しているの?

それでは「借入可能額」は、どのように計算されているのでしょうか。

計算式は以下のようになっています。

年間返済可能額 ÷ 12ヶ月 ÷ 審査金利での100万円あたりの月返済額 × 100万円

(※「年間返済可能額」= 税込み年収 × 返済負担率 – 他のローンの年間返済額)

「何を言われているのか、さっぱりわからないんだけど・・・」

・・と思われている方もいらっしゃると思います。

ここからはこの計算式について、まずは計算する上で一番大切な「返済負担率」から詳しく説明していきますね。

返済負担率とは

住宅ローンを利用する人が返せなくなるような金額を、金融機関が貸すことは当然できませんよね。

住宅ローンは何十年もかけて返済をしていかなければならないので、いかに安定した収入が得られているかがポイントになってきます。

それを確認するのが「返済負担率」です。

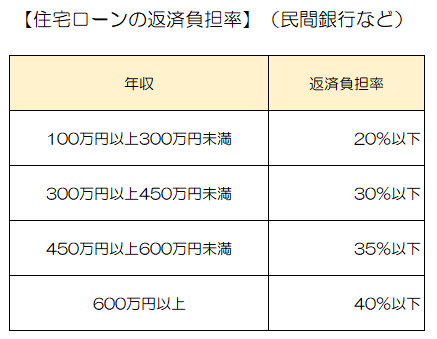

これは、「住宅ローンを利用する人の年収」に対する年間合計返済額の割合をもとにした考え方です。

この返済負担率を使わないと、年間返済可能額を計算することはできません。

そして、住宅ローン審査ではこの返済負担率を使った借入可能額の調査はとても重要になってきます。

なので、いかにこの返済負担率を超えず、かつ生活を苦しめない額の借り入れにするかが大切になってきますね。

でも「年間合計返済額の割合」って言われても、なんだかよくわかりませんよね?(笑)

説明だけだとわかりづらいので、ちょっと表を作ってみました。

自分の年収をここに当てはめて計算すると、「年間返済可能額」と「毎月返済可能額」がわかります。

- 年収:300万円

- 年齢:33才

- 返済期間:35年

- 他のローン:なし

- 上の表から、「返済負担率」は30%以下なので・・

3,000,000円 × 30% = 900,000円 ← これが年間返済可能額

- これを12か月で割ります。

900,000円 ÷ 12か月 = 75,000円 ← これが毎月返済可能額

月々75,000円なら借りられるということになりますね。

住宅ローンの支払いは長く続いていくので、月々の支払額は慎重に決める必要がありますね。

他に何かローン、組んでいませんか?

ここまでは、「返済負担率」を使って「年間返済可能額」「毎月返済可能額」を計算してみました。

が、じつはこの計算、考えるのは年収だけではないのが肝です!!

さっきの計算には続きがあります。

自動車ローンや教育ローン、クレジットの分割・リボ払いなどでの支払いがあるかどうかも重要になるんです。

ここで、最初にご紹介した「借入可能額」の計算式をもう一度確認してみましょう。

年間返済可能額 ÷ 12ヶ月 ÷ 審査金利での100万円あたりの月返済額 × 100万円

(※「年間返済可能額」= 税込み年収 × 返済負担率 – 他のローンの年間返済額)

この式の最初に書いてある「年間返済可能額」が、さっき計算した式ですが。

もし他にローンがある場合はその「年間支払額」を含めて計算する必要があるんです。

- 「返済負担率」は30%以下なので・・

3,000,000円 × 30% = 900,000円 ← 他のローンが何もない場合の年間返済可能額

900,000円 – 他に残っているローンの「年間支払額」= 実際の年間返済可能額

じゃあ、例えば自動車ローンを月々20,000円払っているとすると・・?

自動車ローン20,000円(月々)× 12か月 = 240,000円

900,000円 – 240,000円 = 660,000円 ← これが実際の年間返済可能額

660,000円 ÷ 12か月 = 55,000円 ← これが実際の毎月返済可能額

月々の返済可能額がだいぶ下がってしまいましたね。

実際に住宅ローンを申し込む際、他のローンの存在を隠していても銀行はすべて把握しています。

「住宅ローンに通らないと困るから、言っておかなくてもいいかな」という考えでいると、後で困ったことになってしまいますので注意してくださいね。

さらに忘れちゃいけない「審査金利」

ここまでで、「年間返済可能額」が計算できました。

しかし、「借入可能額」を計算するには、まだ必要な項目があります。

それが、「審査金利」です。

この専門用語も、なんだかわかりにくいですね。(笑)

審査金利は住宅ローン審査をするために金融機関が設定している仮の金利のことです。

チラシなどでよく見る「貸出金利」とは違うんですね。

では、なんでわざわざ「貸出金利」と「審査金利」を分ける必要があるの?っと思いますよね。

金融機関も住宅ローンで高額を貸し出すわけなので、やっぱりちゃんと返済する能力がある人に貸さないと返ってこないと困ります。

そのため、予め審査用としてある程度厳しめに金利を設定しておいて、それでも返済できると判定された場合に初めて「お金を貸せますよ」ということになっているんですね。

「審査金利」は、金融機関によって利率が変わります。

「審査用の金利」なので具体的な数字は非公表になっていますが、概ね3.0~4.0%くらいだと言われているんですよ。

年収から「借入可能額」をシミュレーションしてみよう!

ここまでで「借入可能額」を計算する上で必要なものは出揃いました。

ここからは、皆さんがご自身の年収からどのくらい金融機関から借入が出来るのか、引き続きマイホームを検討しているAさんの年収で計算してみたいと思います。

- 年収:300万円

- 年齢:33才

- 返済期間:35年

- 他のローン:なし

- 税込み年収の把握

- その他の借入があるか(自動車ローン、教育ローン、クレジットの分割・リボ払いなど)

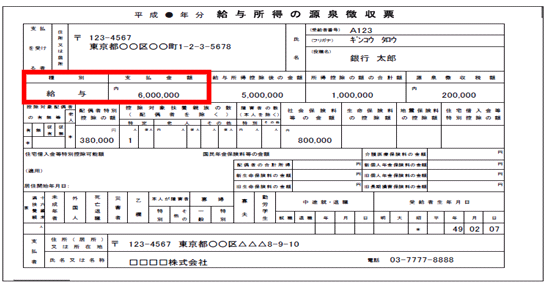

税込み年収は、年末にもらう源泉徴収票から確認できます。

引用:りそな銀行

上の見本にある赤い枠の部分が「税込み年収」になるの。

Aさんの場合は他のローンなどがないから、用意するものはこれだけでOKよ。

※税金・保険料を引かれる前の金額になります。

実際の手取り額とは大きく離れているので注意して下さい。

必要な情報が用意できたら、下記の計算式に埋め込んでいきます。

年間返済可能額 ÷ 12ヶ月 ÷ 審査金利での100万円あたりの月返済額 × 100万円

まず最初は月ごとの返済可能額を出す

年間返済可能額は、先ほど計算したものがそのまま使えますね。

- 「返済負担率」は30%以下だったので・・

3,000,000円 × 30% = 900,000円 ← これが年間返済可能額

- これを12か月で割ります。

900,000円 ÷ 12か月 = 75,000円

次に審査金利を考慮する

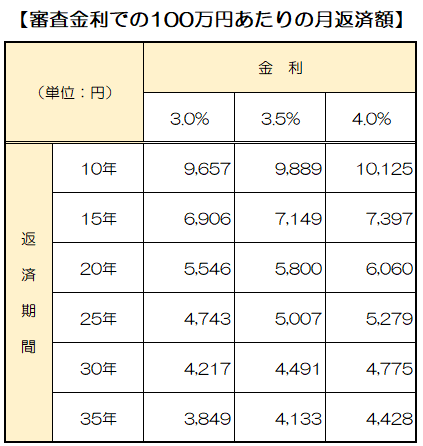

次は、先ほど算出した数字を「審査金利での100万円あたりの月返済額」で割ってから100万円を掛けます。

計算するには、下の表を使います。

- 金利 → 審査金利のこと。

一般的に3.0~4.0%が多いので、今回は一例として3つのパターンの表としています。

- 「返済期間」 → 文字通り「返済する期間」。

今の住宅ローンは「返済期間は35年まで」または「年齢は80才までに返済すること」となっています。

20代~30代の人は「35年」で計算される場合が多いです。

40代以降の人に関しては、早く返済してしまいたい場合は少な目の返済期間。

ゆっくり返済したい場合は「35年」で計算する・・などとされる場合もあります。

今回はこの中から審査金利として一番多く使われる「4.0%」

返済期間は35年で計算してみましょう。

この表の中だと「4,428」になりますね。

では、借入可能額の計算式にここまで計算してきた数字を当てはめてみましょう。

年間返済可能額 ÷ 12ヶ月 ÷ 審査金利での100万円あたりの月返済額 × 100万円

→ 900,000円 ÷ 12ヶ月 ÷ 4,428 × 100万円 = 16,937,669.37円 → これが「借入可能額」

Aさんが35年ローンを利用した時の「借入可能額」は約1,694万円でしたね。

実は最近では、金融機関のホームページでも数字を入れれば簡単に計算できるようにはなっているんだよ。

でも「家は一生の買い物」というくらい高額だから、きちんと意味を理解してから納得して買ったほうがいいよね。

住宅ローンの「借入可能額」と「返せる金額」は違う!?

ここまで、「借りられる金額」=「借入可能額」について詳しくお話してきました。

これで皆さんそれぞれの年収から、「借入可能額」が計算できるようになったと思います。

ですが・・

借入可能額をそのまま借りてもいいの?

ご自身の借入可能額がわかったわけですが、その金額をまるまる借入してもいいものなのでしょうか?

えっ?だって、せっかく「これだけ借りられるよ」ってお墨付きが出たんだから、せっかくなら全額借りたい!!って思いますよね。

その考えは少々危険ですね。

その理由を述べるために、引き続きAさんのご家族を例に、もう少し説明していきますね。

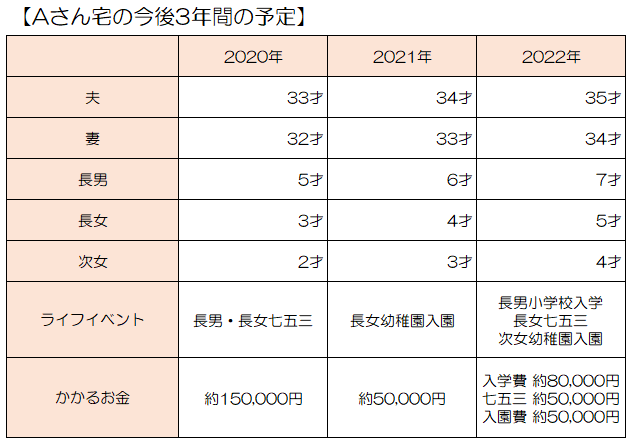

- Aさん(本人):33才

- 職業:会社員

- 年収:約300万円(ボーナスなし、月収約25万円)

- 家族構成:

奥さま(32才・専業主婦)

子ども3人(5才・3才・2才) - 家賃:60,000円/月

- 貯金:30,000円/月(マイホーム貯金)

現在貯蓄合計:約100万円 - 他にローン等:特になし

Aさんご家族の場合、2020年はまだ長男が5才ですが、2年後にはもう小学生。

兄弟の年齢差によっては、1年で支出する金額がものすごく変化することがおわかり頂けると思います。

もちろん、ここに毎月「家賃(月々の住宅ローン支払い)」や「光熱費」がかかってきます。

最初は「このくらいでも返済できる!」と思う金額でも、だんだんそれが負担になってきてしまったら、辛いですよね。

他にも、毎月の返済以外にかかる費用として忘れられがちなこんなものもあります。

- 固定資産税(年1回)

- 不動産取得税(家を買った最初の年のみ)

- 外壁や家の中の修理等にかかる費用(一般的に10年~15年に1度と言われます)

※マンションの場合は「修繕費」「管理費」等にあたります - 突発的に発生する家電の故障

- 車を持つご家庭は、維持費や買い替え費用 ・・・など

この費用って、突然言われても払えないですよね(笑)

当たり前のことですが、家族が多いほど色々なお金がかかるっていうことになります。

もしも住宅ローンを「借入可能額」最大限に組んだあと、たとえばご主人の収入が減ったり、奥さまが働けなくなったりなどがあると、一気に返済は苦しくなります。

実は、「借りられる金額」と「返せる金額」は違います。

借入可能額はあくまで「金融機関が融資をしてくれる最大限の金額」であり、「無理なく返済できる額とはまったく別」ということです。

そして、その無理なく返済していくことが出来る金額をもとに計算したものを「返済可能額」と言います。

返済可能額ってどう計算すればいいの?

「返済可能額」を計算するとき、おおまかな目安として一番わかりやすいのが、「現在の家賃(管理費・共益費などを含む)」と「マイホームを買うための貯蓄額」と言われています。

先ほどのAさんの場合は、以下のようになっていました。

- 今の家賃(管理費・共益費込):60,000円

- マイホームのための貯金:30,000円/月 合計 → 90,000円

この金額を毎月家のために払ったり貯金したりしているのなら、これがまるまる今後もローンの支払いに充てられる金額ってこと?って、よく言いますね。

そうとも限らないのが住宅ローンです。

賃貸と違って、家を買ったあとはローン返済以外にも色々お金がかかるんです。

月々の返済額だけで考えちゃだめなのね・・。

これが「借りられる金額」と「返せる金額」の違いってことなのね。

Aさんのお宅は、毎月家賃と貯蓄に90,000円を充てていました。

その90,000円をざっくりと「月々の支払い」「固定資産税などに充てる貯蓄」「子供の教育費」に振り分けてみましょう。

| 賃貸のとき | 自宅購入後 | |

| 家賃/月々の支払い | 60,000円 | 30,000円 |

| 自宅購入資金/固定資産税等 | 30,000円 | 30,000円 |

| 子供の教育費等 | – | 30,000円 |

| 合計 | 90,000円 | 90,000円 |

同じ90,000円でも、貯蓄を振り分けたら月々の支払いがこんなに減っちゃうんです。

もちろん生活費や教育費などの支出は人によって違うから、いくらなら大丈夫とは言えないよね。 これからかかってくるお金を考えるとどうしても貯蓄は必要だし、月々の支払いはよく考えて決めることが必要だね。

「せっかく新しい家を買うんだから・・」と、ちょっと無理してでも高いローンを組む方もいらっしゃいます。

でも、今のご時世何が起こるかわかりません。

そして、生活していく上で予想外の色々な費用にお金がかかったりすることはよくありますよね。

それが重なっていくと返済のためだけに働いているようなものになってしまい、結局生活が窮屈なものになってしまっては本末転倒です。

そういった方から、よく以下のような声が聞かれます。

- 子供が望む学校に進学させてあげられない

- 固定資産税や自宅の修繕費などの支払いが出来ず、キャッシングや他のローンを積み重ねてしまう

- ボーナス併用払いにしているが、業績悪化でボーナスが出なくなってしまった

- 転職などにより収入が減ってしまい、月々の支払いが厳しい

- 貯蓄がなく、老後が心配

- 長期入院や療養が必要になった時、月々の支払いをしながら生活が出来るのか

- リストラに遭ったら住宅ローンの残額はどうやって払っていくのか ・・・ など

こういった場合のリスク対策も出来ず、家族旅行に出かけたり趣味を楽しむ余裕もなく・・

こんな感じにはなりたくないですよね。

最悪の場合、苦労して借りてマイホームを手に入れたのに、住宅ローン破綻になってしまうケースにもなりかねません。

マイホームを買うなら、リスク管理も必要です。ぜひ下記の記事も参考にしてください。

せっかくたくさん物件を探して決めた家です。

見栄を張ることなく、これからの人生のライフプランに合った無理のない借入額を設定してみましょう。

住宅ローンは年収によって借入可能額が変わるって本当!?まとめ

ここまで、住宅ローンを利用するにあたっての注意点として以下のようなことをお伝えしてきました。

- 「借入可能額」と「借入限度額」の違い

- 「借入可能額」の計算のしくみ

- 自分でできる「借入可能額」シミュレーション

- 「借りられる金額」と「返せる金額」の違い

「借りられる金額」だけでなく、「返せる金額」も意識しておかないと、今後の人生計画を狂わせてしまうことにもなりかねません。

マイホームの購入って、夢でもありますが現実的に考えると難しい部分もあります。

無理なく住宅ローンを返済して、老後まで楽しく暮らせる家を買えるといいですね。

最後まで読んでいただき、ありがとうございました。

その基準は、きちんとした計算と個人の年収により、借りられる額が決まります。

なので、当然一人一人違うんです。