住宅ローンを組みたいけれど、転職したばかりだし大丈夫かな・・・

そんな心配をしていませんか?

最近では、転職することは珍しくなくなりました。

履歴書に転職の経歴を書く時などはイメージダウンを心配してしまいますが、より良い仕事環境や専門分野で次のステップを目指す姿勢から悪い印象は受けません。

それは住宅ローン審査においても同じこと。

良い転職ならば、勤続年数が短くても住宅ローン審査をクリアする道はあるのです。

■目次

住宅ローン審査に勤続年数は関係あるのか

近年、銀行も少しでも自分のところでローンを借りてもらいたい!!と思っています。

なので、勤続年数が1年未満だって住宅ローンを借りられるローンは増えてきているんです。

でも、本当に勤続年数1年未満でも住宅ローンを通すことができるのでしょうか?

勤続年数で審査に落ちる?

もちろん、今でも現在の勤務先にどのくらいの期間勤めているか、住宅ローンにおいて勤続年数は重要な審査基準の一つです。

住宅ローンの融資を行うにあたり、金融機関が最も気にしているのが滞りなくローン返済を継続できるかどうかということ。

申込者の勤続年数を見ることで「安定した収入が得られているか」「今後収入アップが見込めるか」を判断しています。

今後の年収を想定する目安ともなるので、勤続年数が短いと金融機関側も融資を渋る可能性があり、審査が難しくなると考えられます。

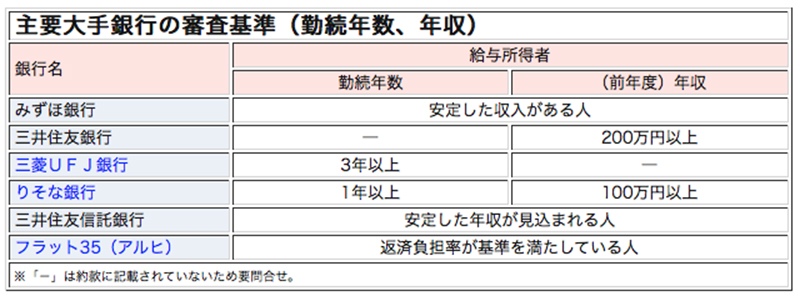

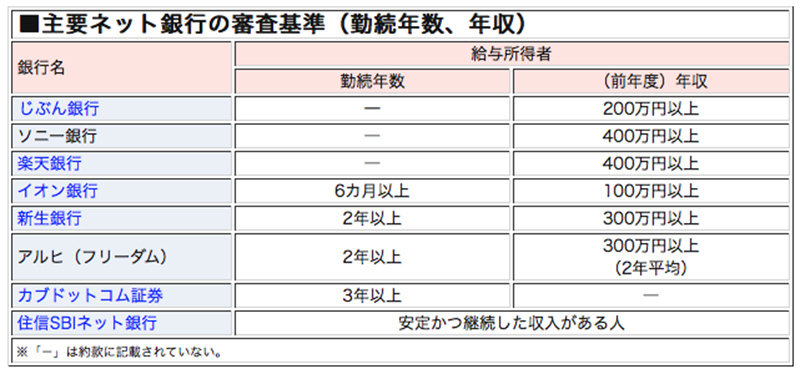

何年働いていればOKなのか

では、具体的に勤続年数何年以上なら問題ないのでしょうか。

引用:ダイヤモンド不動産研究所

従来は、メガバンクを中心に勤続年数3年以上という条件が主流となっていました。

しかし、近年では勤続年数基準を明記しない金融機関が増えてきています。

基準が明記されているものの中で勤続年数が短いものとしては、イオン銀行で勤続6ヶ月以上とあります。

さらにイオン銀行は前年度年収も100万円以上と低めの設定なので、転職して1年未満でも住宅ローン審査を前向きに検討できますね。

結果として、勤続年数が3年以上あるのが望ましいけれど、1年未満でも審査を受けることは可能です。

ただし、基準が明記されていないからといって審査が甘いわけではなく、年収・勤務先の状況・返済負担率等、総合的に細かく審査されることを理解しておきましょう。

勤続年数が短い分、年収などの他の条件で返済能力をアピールできると信用度アップに繋がります。

住宅ローンの詳しい審査基準については、こちらの記事をご覧ください。

住宅ローン審査に影響を与える3つの「転職」

本来、転職直後は新しい勤務先での仕事が完全に安定しているとは言えず、住宅ローンを申し込むにはオススメの時期ではありません。

でも、大丈夫です!

一口に転職といってもいくつか種類があり、転職タイプによって住宅ローン審査に及ぼす影響も大きく変わってくるのです。

審査に大きく影響する転職

まず、住宅ローン審査に悪影響を与えてしまう転職についてみていきましょう。

それは、新しい分野への挑戦となる転職です。

これまでと畑違いの業種や職種へ転職した場合、まず想定されるのが年収ダウン。

前職と同等の収入を得られるかが不明で、今後の収入アップもすぐには見込めないため、審査に通るのは難しくなリます。

たとえ転職によって収入が増えた場合でも、異業種だとキャリアアップとは捉えてもらえません。

また、勤続年数が短い人が住宅ローン審査を申し込む場合、これまでの転職回数が多いと仕事が続かないと認識され、審査には不利に働いてしまいますので注意が必要です。

異業種へ転職した場合は、焦らず勤続年数を増やしながら頭金を貯めて、改めて住宅ローン審査に臨むべきでしょう。

- 新たな分野への転職は、安定収入が見込めず住宅ローン審査において不利になる。

- 勤続年数が3年以上になるまで待つのが得策。

- その間に頭金をできるだけ貯めておく。

審査にあまり影響しない転職

一方で、同業種間での転職やヘッドハンディングによるキャリアアップという話なら、住宅ローン審査へ悪影響を与える可能性は低いです。

- 転職によってキャリアアップしているか

- 転職先が企業として評価が高く、経営が安定しているか

同業種や同職種で予定年収額の減額がないことと、今後の収入アップが見込めることが大きなポイントです。

金融機関が住宅ローン審査において重要視するのは、申込者の収入状況と無理のない返済が可能かどうかということ。

勤務先が変わっても、同等かそれ以上の安定した収入が得られるなら理論上は問題なく、安定した経営をしている企業へのキャリアアップ転職なら、融資する側に懸念材料はありませんよね。

とは言え金融機関の判断次第ということになりますので、担当者とよく相談の上進めていきましょう。

事前にできる準備としては、年収が記載されている書類等を用意しておいたり、頭金をできるだけ増やすことです。

そして自分のこれまでの仕事と転職によるキャリアアップを効果的に理解してもらうため職務経歴書を作成して金融機関に提出することも重要です。

さらに、住宅ローンで職務経歴書?と思いますが、金融機関の担当者に転職という事実だけで判断されるのはもったいないので、収入が増えキャリアアップしているということを詳しく知ってもらうにはとても良いアイテムです。

- 同業種でのキャリアアップなら審査に悪影響はないことが多い。

- 少しでも信用度を高められるよう、頭金をできるだけ増やしておく。

- 金融機関には職務経歴書を提出してキャリアアップのアピールを。

特に転職先が税理士・弁護士・公認会計士といった「士業(しぎょう)」と呼ばれる職業で正社員として働いている場合なんかは、かなり印象アップになります。

ただし、個人事業主は黒字実績が3年以上必要だったりと準備が必要で、むしろサラリーマンより審査が難しくなりますので、気を付けてくださいね。

個人事業主が住宅ローン審査通過を目指すなら、こちらの記事をご覧ください。

会社都合の転職や転籍

自分の意思とは関係なく、会社の倒産等で転職せざるを得ないという場合もあります。

残念ですが、会社都合で発生した転職であっても通常の転職扱いとなってしまうことが多いです。

その場合、転職先で最低1年は働きながら頭金を増やし、住宅ローン審査へ臨むのがオススメです。

では、グループ会社や子会社へ転籍という場合はどうでしょう。

こちらも手続きの上では通常の転職と同じ扱いとなりますが、住宅ローン審査においては人事異動扱いとしてみなされ、勤続年数は継続と考えられることが多いです。

気を付けたいのは、転籍によって大幅に収入が減る場合や勤務先の経営状況が悪い場合で、これだと住宅ローン審査に悪影響を及ぼすこととなります。

- 倒産等、会社都合による転職でも通常の退職と同じ扱いになってしまう。

- 急がないなら転職先で1年以上働きながら頭金を増やし、改めて審査を申し込むべき。

- グループ会社等への転籍は、勤続年数を継続にしてくれる可能性がある。

- 転籍によって収入ダウンがあると審査に通るのは難しい。

勤続年数が短くても審査に通った人の事例

実際に転職後に住宅ローン審査を通過し、融資を受けたという方のポイントは何だったのでしょうか。

当時は転職して1年と日が浅かったため、一通りのメガバンクで審査が通りませんでした。最後の頼みの綱だったのが、アルヒ株式会社でした。【フラット35】のシェアナンバーワンと聞き、信頼に繋がりましたね。メガバンクさんと比べてレスポンスも早く、最後は安心してお任せできました。転職から1年しか経っていなくても「前職と同業種で収入も減っていないので問題ありませんよ」と太鼓判を押してくれました。

引用:ARUHIマガジン

前職から転職して1年という状況でも、キャリアアップ転職だったことが評価され、フラット35で住宅ローン審査が通ったという体験談です。

メガバンクの審査には落ちてしまったようなので、1社目ですんなりとはいかないのかもしれませんが、やはり金融機関選びが重要となりますね。

「本審の際、B銀行から収入証明や職務経歴書の提出を求められたんです。収入証明はわかるけど、職務経歴書なんてなんで必要なんだろうと思っていたのですが、それを見た銀行の人が、僕の転職歴は『同じ業界でステップアップを目指すためのものだから今後の返済には問題ないだろう』という評価をしたというんです。僕は大学院を出て7年の間で2回の転職をしていますが、同じ業界での転職です。これが異なる業種に短い期間で転職を繰り返したというようなケースだと、返済能力に安定性がないとみなされ、ローン審査に通らなかったかもしれないと言われました」

こちらの方は、同業種でさらに上を目指すために2度転職し、住宅ローン審査時の勤続年数はまだ1年という状態でした。

先に紹介した体験談と同じく、最初に受けた銀行の審査には落選しています。

金融機関を変えたことで最終的に審査を通過したポイントというのが次の2つです。

- 頭金の額を倍に増やしたこと

- 職務経歴書を提出したこと

金融機関の信用度を少しでも高められるよう、頭金の増額や職務経歴書を提出することで審査通過へ繋がった良い例ですね。

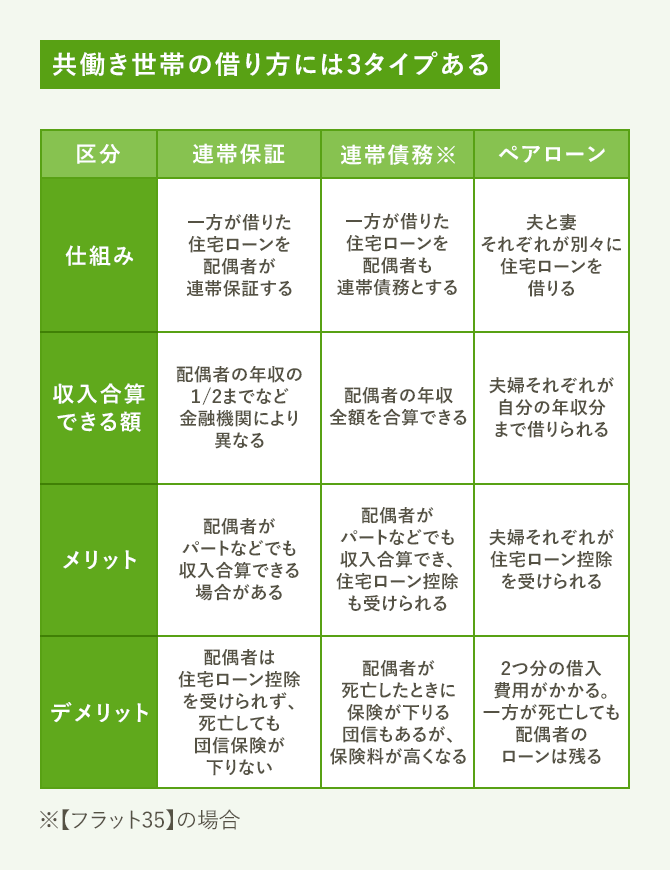

夫婦で一緒に借りる?デメリットも知っておこう

転職して勤続年数が短いと、一つの選択肢として連帯保証や連帯債務、夫婦それぞれがローンを組むペアローンを勧められるということもあります。

引用:SUUMO

共働き世帯がペアローンを組めば、一人で借りるよりも借入可能額が増やせますし、住宅ローン控除も夫婦それぞれで受けられます。

これらの選択肢を選ぶことも良いと思いますが、メリットだけを聞いて勧められるままに決めるのではなく、デメリットがあるということもしっかり知っておきましょう。

【連帯保証のデメリット】

- 連帯保証人は債務者とは異なるため、団信への加入も住宅ローン控除を受けることもできない。

【連帯債務のデメリット】

- メインの債務者のみが団信に加入した場合、連帯債務者が死亡しても保険金が下りないため返済を続ける必要がある。

- 連帯債務者が死亡した際に保険金が下りる団信を選ぶと、保険料が高い。

【ペアローンのデメリット】

- ローンが2つになるので手数料や保証料もそれぞれ発生する。

- もし夫婦のどちらかがローン返済中に死亡した場合、保険で完済されるのは当人分のみで、もう一方が借りている分のローンは返済を続ける必要がある。

住宅ローン審査を勤続年数1年でも通過するには?についてのまとめ

住宅ローン審査を受けるにあたり、勤続年数は重要視される審査基準です。

勤続年数3年以上であれば特に問題ありませんが、勤続年数に条件をつけない金融機関も増えてきているので、金融機関の特徴をよく調べてから審査を申し込むようにしましょう。

転職にもタイプがあり、異業種への転職後に住宅ローン審査を通るのは難しいです。

- 新たな分野への転職は、安定収入が見込めず住宅ローン審査において不利になる。

- 勤続年数が3年以上になるまで待つのが得策。

- その間に頭金をできるだけ貯めておく。

- 同業種でのキャリアアップなら審査に悪影響はないことが多い。

- 少しでも信用度を高められるよう、頭金をできるだけ増やしておく。

- 金融機関には職務経歴書を提出してキャリアアップのアピールを。

- 税理士や弁護士といった専門職(士業)での正社員勤務なら金融機関からは好印象になりやすい。

- 士業でも独立している場合は、正社員勤務時と大きく異なるので注意。

- 倒産等、会社都合による転職でも通常の退職と同じ扱いになってしまう。

- 急がないなら転職先で1年以上働きながら頭金を増やし、改めて審査を申し込むべき。

- グループ会社等への転籍は、勤続年数を継続にしてくれる可能性がある。

- 転籍によって収入ダウンがあると審査に通るのは難しい。

そして、審査に通りやすくなるからという理由だけで、安易に連帯保証・連帯債務・ペアローンを決めず、メリットとデメリットを自分たちの尺度と良く照らし合わせてみてくださいね。

勤続年数が短いから必ず住宅ローン審査に落ちるというわけではありません。

一つの条件だけにとらわれずにトータルでしっかり事前準備をして、審査通過を目指しましょう。

最後まで読んでいただき、ありがとうございました。

勤続年数が不安な方は、こちらをぜひご覧ください。