「住宅ローンをどこでローンを組もうか?」と考えるとき、多くの人が重視するは金利だと思います。

でも、実はそれだけじゃ不十分なんです!

手数料も比較することがとても重要 !!

読者様が今検討している住宅ローンには、手数料がいくらかかるのか把握されていますか?

意外と知られていませんが、住宅ローンは借入れる金額が大きい分、予想以上に大きな金額の手数料や保証料がかかってきます!

契約後に後悔しないように、まずは必要な手数料を知ってお得に住宅ローンを組みましょう。

今回は「金利」ではなく、「手数料」をかみ砕いて解説していきたいと思います!

- 住宅ローンの手数料って?

- 住宅ローンの手数料はいくらかかる?

- 住宅ローンで人気銀行の手数料とおすすめのポイント解説

■目次

住宅ローンの手数料を知ろう!高い安いの目安は?

住宅ローンは借入れ金額が高額になるため、借り入れ条件によっては「手数料」がかなり高額になる場合があります。

では、だいたい住宅ローン全体の何%が手数料になるのでしょうか?

引用:京都銀行

利用する金融機関により変化しますが、だいたい購入する物件価格の5~10%が手数料(諸費用)に充てられます。

ということは・・・

借り入れ額が3000万円の場合だと、およそ150万円~300万円が手数料になります。

ね、かなりの金額になりますよね!

読者様に合う最適な住宅ローンのプランを一緒に考えていきましょう!

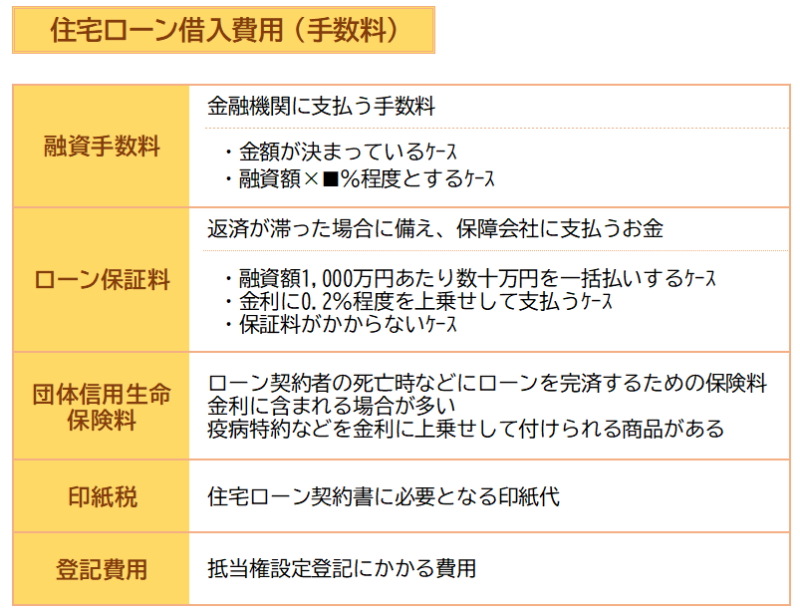

住宅ローン「手数料」の種類と金額について

まずは住宅ローンを組む際にかかる手数料をひとつずつご紹介してきますね。

融資手数料

この融資事務手数料は、「事務取扱手数料」と呼ばれることもあります。

金額が決まっている「定額型」と、借入金額の2%など借入金額によって決まる「定率型」があります。

これは、金融機関・商品によって異なります。

- 定額型:3〜5万円程度。

- 定率型:借入額の1〜3%程度

ローン保証料

保障会社にローン契約者の保証人になってもらうための費用です。

お金を借りる場合に必要となる保証人ですが、今は保証人ではなく保障会社にその役割をお願いするのが一般的です。

何らかの事情で契約者が住宅ローンを返済が滞ったとき、保障会社が金融機関へローン残額を立て替えて支払ってくれます。

一括で支払う「外枠方式」と、返済額の金利に組み込む「内枠方式」があります。

今はこの保証料にかかる費用も住宅ローンとして借りることができるので、一括で支払う方が多いようです。

金利に組み込むと初期費用が少なくなります。

ですが、トータルの支払額を比較すると一括で支払う方が安くなる場合が多いです。

ローンの審査時、金融機関は保障会社にローン契約者の審査を依頼します。

保障会社の判断で保証料の金額は変化します。

保障会社がローン契約者が信用できる判断すれば安く、そうでない方は高く設定されます。

団体信用生命保険料

団体信用生命保険は、ローンの返済中に死亡したり、重い障害を抱えてしまったりしたときに、保険会社が住宅ローンを全額、金融機関に払ってくれるというものです。

名称が長いため、一般的には「団信」と呼ばれています。

3大疾病補償特約や8大疾病補償特約、また通常の団信に入れない人向けのワイドなどもありますよ。

通常の団信は銀行が負担してくれる(金利に含んでいる)ケースが一般的です。

しかし、フラット35のように団信が任意加入の場合、自分で保証料を負担しなければならないケースもあります。

一般以外の団信のプランを選ぶ場合には追加金利0.2~0.3%程度かかる

印紙税

住宅ローンの契約書が作成するとき、印紙税がかかります。

契約書の種類や、契約書に記載される金額によって、印紙税の金額が変わります。

5,000万円超10,000円以下の場合: 6万円

登記費用

住宅の所有者になった場合に法務局に権利の登記申請をする必要があります。この際にかかる費用が登記費用です。

繰上返済手数料

こちらは、住宅購入時にかかる手数料ではありませんが、ローンの総支払額を減らすために、計画的に資金を準備し利用したいのが繰り上げ返済です。

繰り上げ返済を予定に入れたい読者様は、ローンを考える際に繰上返済手数料も気にしておきましょう。

繰上返済には「一部繰上返済」と、「全額繰上返済」があります。

銀行や組む住宅ローンの種類によっては、繰り上げ返済手数料が無料というものもあります!

住宅ローンを組む際にかかる手数料は、相場が決まっている手数料と銀行によって金額の差が出る手数料とがあります。

大きく差がでる手数料は融資手数料と繰上返済手数料の2つです!

住宅ローンが人気の銀行の手数料を比較

手数料やサービスは各金融機関によって異なります。

人気の住宅ローンがどうなっているのかみてみましょう。

融資手数料と繰上返済手数料を中心におすすめのポイントもご紹介していきますね!

楽天銀行

楽天銀行の住宅ローンの場合は、以下の通りです。

| 保証料 | 0円 |

| 繰上返済手数料 | 0円 |

| 融資手数料 | 一律 330,000円 |

とてもシンプルで分かりやすいですね。

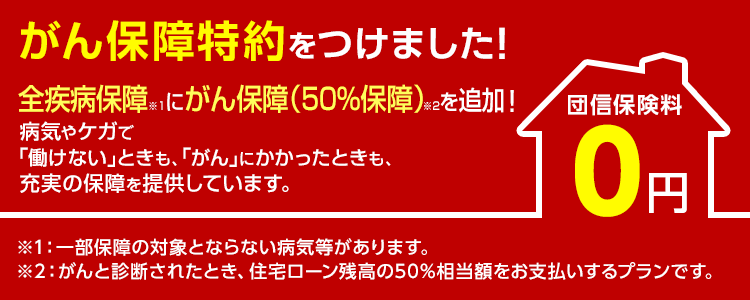

楽天銀行の住宅ローンには、団体信用保険に「がん保証」が0円で付いているお得な特約がありますよ。

引用:楽天銀行

楽天銀行は、さまざまなキャンペーンを定期的に行っています。

楽天銀行で住宅ローンをお考えの読者様は見逃さないように普段から要チェックですね!

また、普段の生活で楽天経済圏にいる方は、楽天銀行で住宅ローンを組むメリットはたくさんあります。

ソニー銀行

ソニー銀行の住宅ローンは、以下の通りです。

| 保証料 | 0円 |

| 一部繰上返済 手数料 |

0円 |

| 融資手数料 | 一律44,000円/融資金額の2.2%(商品による) |

融資事務手数料には2種類あり、住宅ローンの商品によって違います。

融資金額の2.2%が融資手数料の場合には、融資金額によってかなり手数料に幅があるので注意してください。

引用:ソニー銀行

またソニー銀行で住宅ローンを組むと、

・ソニー銀行発行のデビットカードのキャッシュバック率が2.0%に!

・外貨取引の為替コストが4銭と優遇がある!

という特典があるので、特に外貨やデビットカードを使う機会が多い読者様には、おすすめですよ。

新生銀行

新生銀行の住宅ローンの場合は、以下の通りです。

| 保証料 | 0円 |

| 繰上返済手数料 | 0円 |

| 全額繰上返済 手数料 |

0円~165.000円 |

| 融資手数料 | 55.000円~165.000円 |

新生銀行は住宅ローンの商品によって、手数料が2種類ありますので気を付けてくださいね。

新生銀行で住宅ローンをお考えの読者様は、商品の金利+手数料を比較するようにしてくださいね。

引用:新生銀行

新生銀行の住宅ローンは、今なら在宅に居ながらでもテレビ電話で簡単に相談出来ます。

Tポイント・dポイント・nanacoなどの提携サービスもあるので、普段ポイント活用している読者様は是非チェックしてみてくださいね♪

イオン銀行

イオン銀行の住宅ローンは、以下の通りです。

| 保証料 | 0円 |

| 一部繰上返済 手数料 |

0円 |

| 全額繰上返済 手数料 |

55,000円 |

| 融資手数料 | 110,000円/融資金額の2.2% |

イオン銀行で住宅ローンを組めば、イオングループでのお買い物がいつでも5%オフになります。

通常20日と30にちはイオングループのお買い物5%オフなので、普段の買い物をイオングループにすれば生活費全般の総支出を減らすことも出来ますね♪

引用:イオン銀行

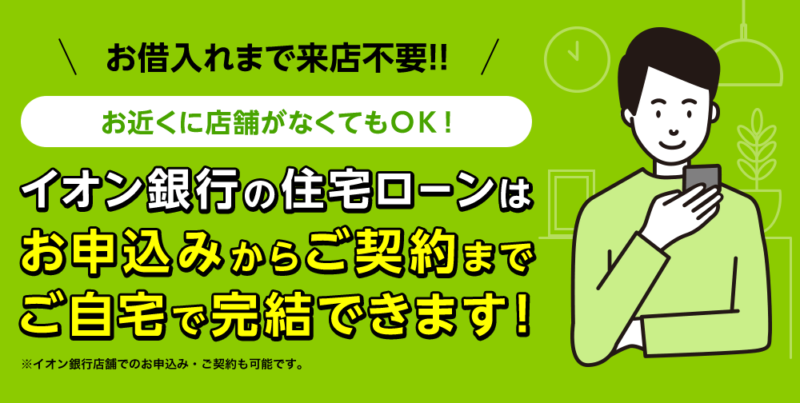

イオン銀行も、自宅に居ながら契約まで完結出来るのも便利ですね♪

住宅ローンの借り入れ先を「手数料」で比較!手数料の安い銀行はどこ?のまとめ

この記事では住宅ローンに関わる次の3つのポイントををお伝えしてきました。

- 住宅ローンの手数料は、

1.融資手数料

2.ローン保証料

3.団体信用生命保険料

4.印紙税

5.登記費用 - 住宅ローンの手数料は、物件購入費の5~10%程度

- 手数料のなかで、保証料や繰上返済手数料などが無料になる金融機関がおすすめ

多くの人にとっては人生で最も高額な借り入れとなる住宅ローン。

ですが、種類が多く内容も分かりにくいものです。

借入先金融機関や商品を比較しているうちに分からなくなり、とても迷ってしまいますよね。

住宅を購入するメーカーさんから提案された金融機関でそのまま契約というのも、かなりもったいない選択だと思います。

でも、できれば手数料を安くして、すこしでもお値打ちに住宅を購入できれば嬉しいですよね。

そうすれば、家族のために使えるお金が増えますよ!

「金利」比較ばかりに注目し、見落としされがちな「手数料」ですが、その額はかなり大きな金額になります。

最後まで読んでいただき、ありがとうございました。

できるだけ分かりやすくまとめたつもりです。(数年前の私にも分かるように、笑)

ここはしっかり押えておきましょうね♪