フラット35をご検討ですか?

長期固定金利型であるフラット35は、住宅ローンの返済を計画的に行いたいという方は興味があるかと思います。

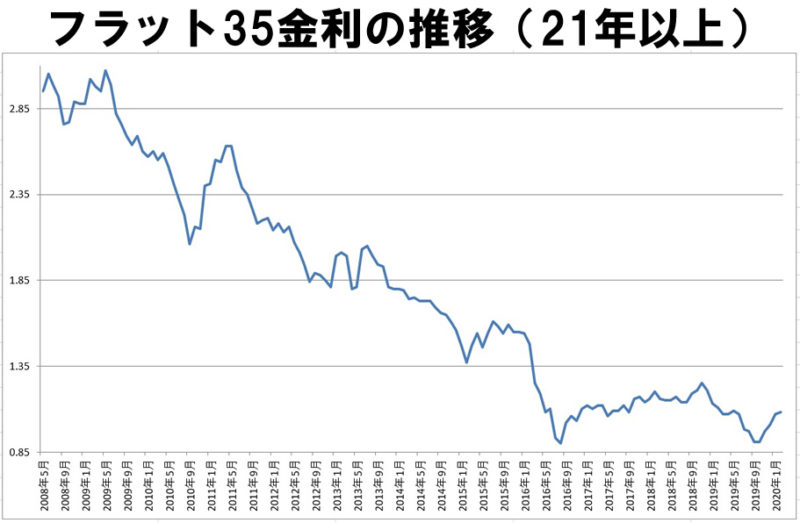

長い目で見ると、フラット35の金利の推移はここ数年徐々に下がりつつあります。

今まで固定金利は高い!というイメージを持っている方でも、手が出しやすくなってきたんです。

フラット35に興味があるけれど、どんなローンかわからないという方へ、フラット35の特徴やメリット、デメリットなどをまとめてみました!

長期にわたる住宅ローンの返済を計画的に行い、夢のマイホームを手に入れ素敵な生活を送りませんか?

■目次

住宅ローンのフラット35とは?その特徴

引用:フラット35

フラット35とは、住宅金融支援機構と民間金融機関が提携して扱っている2003年からスタートした住宅ローンのことです。

フラット35の最大の特徴は長期間固定金利!

固定金利は民間では一般的に扱いにくいとされている金利なので、長期であるほど金利が高いというのがデメリットです。

しかし、フラット35は長期固定金利であるにもかかわらず、比較的低い金利であることに共通しています。

さらに近年、フラット35の金利は下がりつつありますっ!!

2019年後半では金利が1%を切る月もありました。

長期的に見て下がっている傾向ですね。

長期の固定金利をお考えの方は、今がチャンスですし、かなり視野に入れやすくなってきていますよ!

フラット35はどこで借りられる?

フラット35は民間の金融機関にて借り入れができます。

都市銀行、地方銀行、信用金庫や信託銀行などのほか、ネット銀行などでも近年は取り扱いがあります。

住宅金融支援機構と提携しているため、金利に関してはどこも大差はありません。

どこの民間機関を利用するかの基準は利用のしやすさや、かかる手数料などになってくるでしょう。

住宅ローンのフラット35を利用するメリット

- 長期固定金利で金利リスクを受けない。

- ローンの借り入れの際、勤続年数や勤務形態が問われない。

- 保証人、繰り上げ返済が不要。

- 団体信用生命保険の補償内容が充実。

- 諸費用を組み込んだローンの商品もある。

長期固定金利で金利リスクを受けない

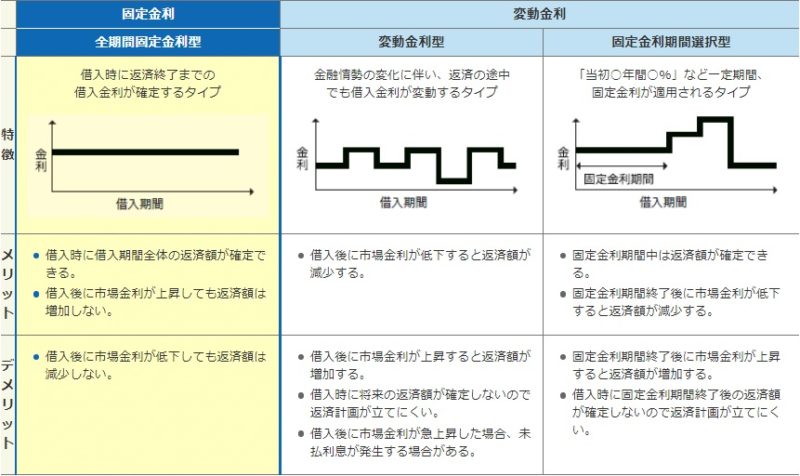

固定金利の他に、金利種類としては変動金利がありますね。

変動金利は固定金利よりも低金利で扱われる反面、金利の変動を受けます。

金利が上がってしまうと、その分、返済額が上昇してしまうという金利リスクを負うデメリットがあります。

引用:フラット35

しかし、フラット35は固定金利なので、金利の変動を受けません。

さらに長期固定金利であるため、返済額に変動はなく、返済計画が立てやすいというメリットがあります。

毎月返済額が一緒なのは、わかりやすくて助かるやつー!

ローンの借り入れの際、勤続年数や勤務形態が問われない

フラット35の審査の基準は物件が主です。

さらに、申込要件に具体的な年収や勤続年数、勤務形態は問われていません。

- 申込時の年齢が満70歳未満の方(親子リレー返済をご利用の場合は、満70歳以上の方もお申込みいただけます。)

- 日本国籍の方、永住許可を受けている方または特別永住者の方

- 借入対象となる住宅またはその敷地を共有する場合は、申込みご本人が共有持分を持つなどの要件があります。

引用:フラット35

その代わりに、年間合計返済額が年収に占める割合(=総返済負担率)として、年収400万円未満なら総返済負担率は30%以下、400万円以上なら35%以下という基準を設けています。

引用:フラット35

つまり、フルタイムや契約社員などの正社員以外の人や、自営業の人が借入しやすいところが大きなメリットです。

つまり、基準さえ満たしていれば他にローンがあっても、借り入れを行うことができるんだよ。

保証人、保証料、繰り上げ返済手数料が不要

保証人、保証料、繰り上げ返済手数料はすべてお金がかかりません。

ただし繰り上げ返済額の最低額は10万から受け付けが可能なので、繰り上げ返済を行うとなるとややハードルが高いところはあります。

団体信用生命保険の補償内容が充実。

平成29年10月1日以後に【フラット35】をお申込みの方は、団体信用生命保険の加入が任意から、原則加入に変更されました。

保険料が金利内に含まれていますので、別途加入が必要なわけではありません。

万が一、健康上の理由で団体信用生命保険に入れない方でも、フラット35を組むことができます。

諸費用を組み込んだローンの商品もある

通常、諸費用は住宅ローンとは別に用意し、ローン返済前に支払いという流れが多いのですが。

諸費用にかかる金額も決して安い金額ではありません。

最初に諸費用をまとめて払うなんて無理!!という方もいらっしゃるでしょう。

フラット35には、諸費用を組み込んだローンもあります。

住宅ローンを借りる際に必要な諸費用は以下になります。

- 融資事務手数料

- 印紙税

- 抵当権の設定

- 司法書士の報酬

- 適合証明書発行費用

- 火災保険

などになります。

なぜフラット35を選んだのかアンケート

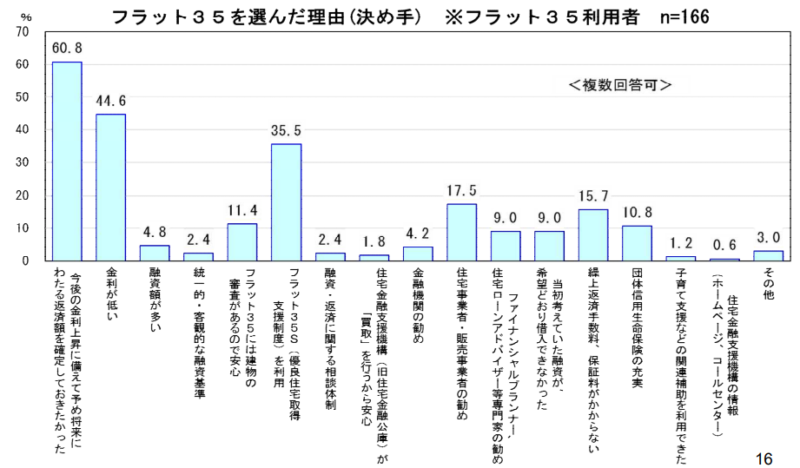

住宅金融支援機構は2018年にフラット35を利用している人に向けて、アンケートを行いました。

フラット35を選んだ理由としてやはり多かったのは、 「返済額を確定しておきたかった」でした。

次に金利が低いという点がきています。

※住宅金融支援機構「2018年度 民間住宅ローン利用者の実態調査 【民間住宅ローン利用者編】(第1回)」より

[参考資料]そのほかのアンケート結果(住宅金融支援機構)

住宅ローンをフラット35にするデメリットは何か?

フラット35にもデメリットがあるというのを知っておきましょう。

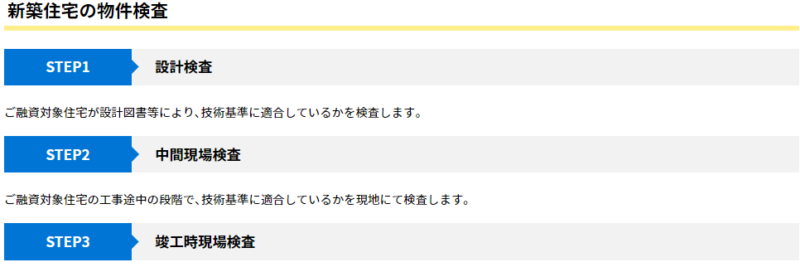

- 住宅の技術基準があるため、物件の検査などが必要

住宅の技術基準がるため、物件の検査などが必要

先ほどにも紹介しましたが、フラット35は質の高い住宅に住んでもらうことを目的としています。

年収に対する条件は低いですが、反面、物件に関する基準が厳しいです。

物件の検査が基準に満たないと、借り入れを行うことができないのです。

- 住宅金融支援機構の技術基準に適合する新築または中古住宅

- 床面積が一戸建て、連続建て、重ね建ての場合は70㎡、マンションの場合は30㎡以上

- 購入金額(建築金額)が消費税込みで1億円以下の新築・中古住宅

- 敷地面積の要件はなし

又、物件が一定の条件を満たしているという証明である「適合証明書」が必要となります。

引用:KIZUNAHOME

そして、交付を受けるには適合証明検査機関に申請し、各種検査を受けます。

引用:ARUHI

そして、交付までにかかる期間は約1~2週間、費用相場は2~6万円となっています。

| 新築物件 | 中古物件 | |

| 交付までの期間 |

1~2週間 |

|

| 交付にかかる費用 | 2~3万円 | 4~6万円 |

でも、長い目で見て安心して住むことができる住宅を手に入れられるのは、大きな財産だと思わない?

住宅としての基準はかなり高いと認められるということは、それだけで価値がありますね。

自分の借り入れたい民間の金融機関があれば、まずは相談してみましょう!

フラット35はこんな人にオススメ!

フラット35はこんな人にオススメです!

- 変動する金利の上昇が心配。固定金利を望む人

- 返済計画を立てて、毎月の返済額を固定させたい人

- 非正規雇用である、又は個人事業のため収入が安定せず、ローンを借りづらい人

- 団体信用生命保険の加入が難しい人。

適合証明書付の住宅に住むので、安心して住むことができるというのもメリットの一つだと思います。

住宅ローンのフラット35の借入条件

最後に、フラット35の借り入れ条件についてまとめていきます!

【利用条件】

| 申込要件 |

|

| 借入対象物件 |

|

| 資金用途 | 申込本人、又はその親族の方が住む新築住宅の建設・購入資金又は中古住宅の購入資金 |

| 借入額 |

|

| 借入期間 |

|

| 金利種類 |

|

| 返済方法 |

|

| 担保 | あり |

| 保証料、保証人 | 不要 |

| 団体信用生命保険 | 原則、加入 |

| 繰り上げ返済の手数料 |

なし |

| 融資手数料、物件検査手数料 | 別途必要。 |

住宅ローンのフラット35とは?メリットとデメリット!についてのまとめ

今回はフラット35について、説明していきました。

住宅の基準の検査は厳しいですが、借入者本人の審査基準は民間に比べると低いため、利用しやすい人は多いかと思います。

又、アンケートの結果にもあった通り、長い目で返済計画を立てる方にとっては、ぴったりの商品だと思います。

今回は割愛しましたが、フラット35は標準のこの商品だけでなく、利用者に合わせて金利を低くしたり、プランを合わせたりなど、様々な商品が他にも続々と出てきています。

今後の発展が楽しみなローンですね。

- 長期固定金利で金利リスクを受けない。

- ローンの借り入れの際、勤続年数や勤務形態が問われない。

- 保証人、繰り上げ返済が不要。

- 団体信用生命保険の補償内容が充実。

- 住宅の技術基準があるため、物件の検査などが必要

- 諸費用を組み込んで借りることはできない

- 変動する金利の上昇が心配。固定金利を望む人

- 返済計画を立てて、毎月の返済額を固定させたい人

- 非正規雇用である、又は個人事業のため収入が安定せず、ローンを借りづらい人

- 団体信用生命保険の加入が難しい人。

今、固定金利は利用者のニーズも高まり、年々低金利になってきています。

今だからこそ、オススメしたい商品です。

そして、安心安全の住宅は何よりも財産だと思います。

厳しい基準をクリアした住宅は、長く安心して住むことができるでしょう。

最後まで読んでいただき、ありがとうございました。

フラット35の最大の特徴は金利が長期間固定金利であること!

フラット35は、質の高い住宅に住んでもらうことを目的としています。

だから、借りられる条件や住宅の条件などは一律で決められているんだね~。