住宅ローンを借りる時、シュミレーションをちゃんとしていますか?

ざっくりとしたものであっても、きちんと先を見越してシュミレーションをしておくがローンの返済計画に役立ちます。

総額いくら支払いが必要で、いくらの利息を払い、毎月いくらかかるのか。

これらは各銀行のシュミレーションツールを使えば、簡単にシュミレーションすることができるのです!

でも、どこでどうすれば良いのかわからない方向けに、ツールの使い方について説明していきますね。

- 銀行のシュミレーションツールの使い方がわかる

- 住宅ローンの計算方法がわかる

住宅ローンの返済シュミレーションを行い、計画的に住宅ローンの返済を行う準備を進めましょう!

■目次

住宅ローンのシミュレーションをしてみよう

銀行に相談に行く前にだいたいのローン費用を知りたいけど、計算が面倒すぎる・・・。

それにボーナス返済はどう計算していくの?

繰り上げ返済した場合は?

色々、不安は尽きないですよね・・・。

そんな時のために、今ではネットを使って住宅ローンのシミュレーションが出来るんです!

シュミレーションツールの使い方

まずTOPページの「ローンシュミレーション」を選んでみましょう。

引用:住宅金融支援機構

すると、3つの方法からローンのシュミレーションができます。

- 借入金額から毎月返済額を調べる

- 年収から借入可能額を調べる

- 毎月の返済額から借入可能額を調べる

引用:フラット35

順番にシュミレーションしていきます。

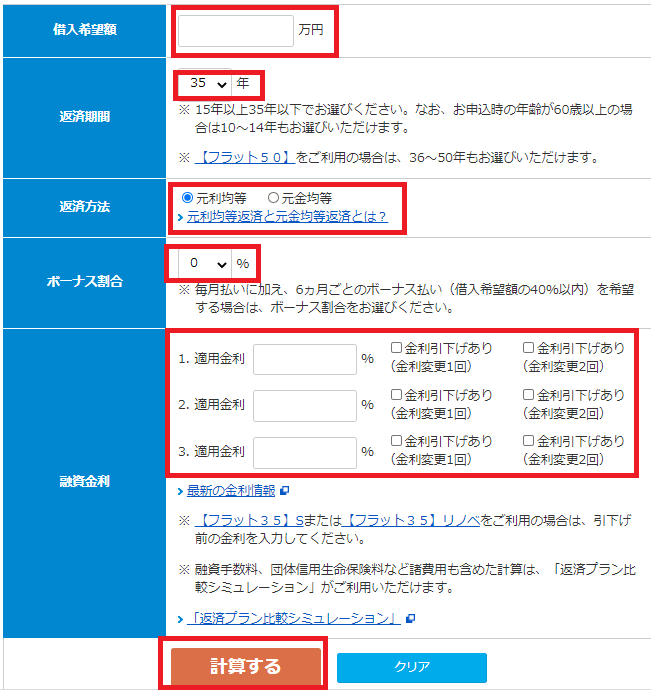

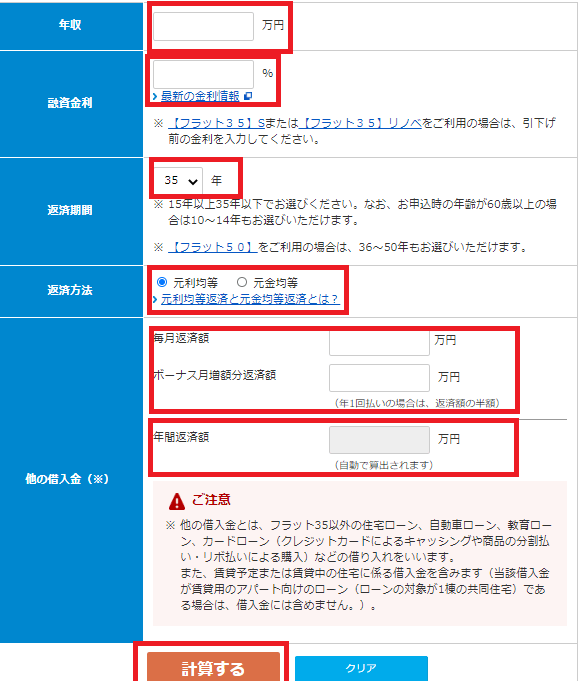

【その1 借入金額から毎月返済額を調べる】

まずは借り入れたい金額を入れて、計算していきましょう。

赤枠の上から、順番に入れていきます。

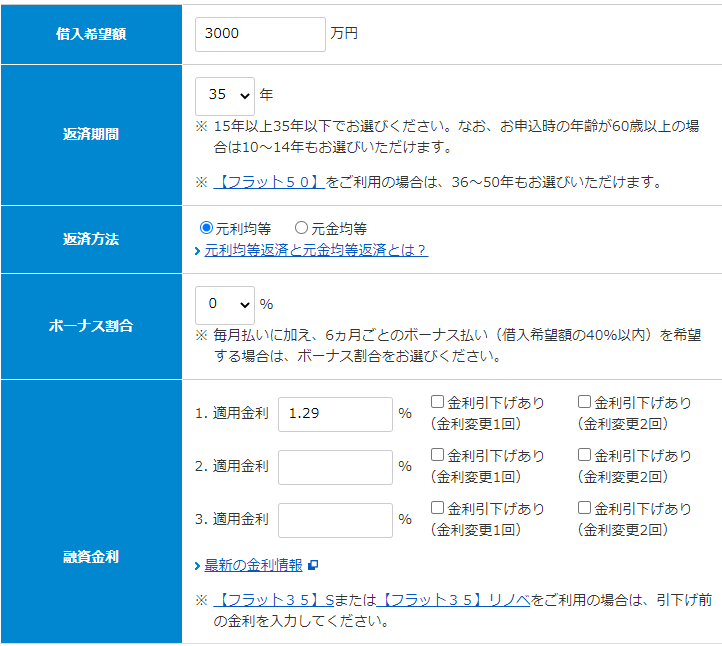

試しに、借入金額3000万円、期間35年、金利1.29%で入れていくとこんな感じになります。

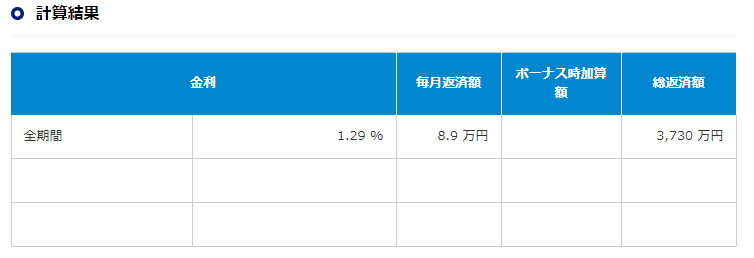

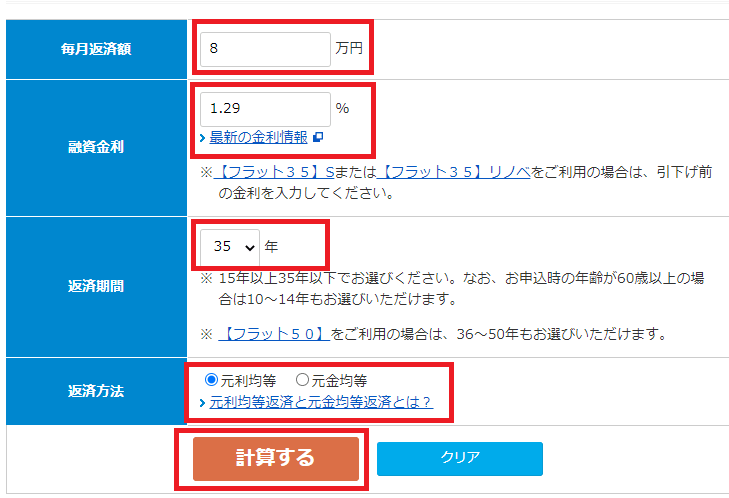

最後に計算するを押すと

こうなりました。

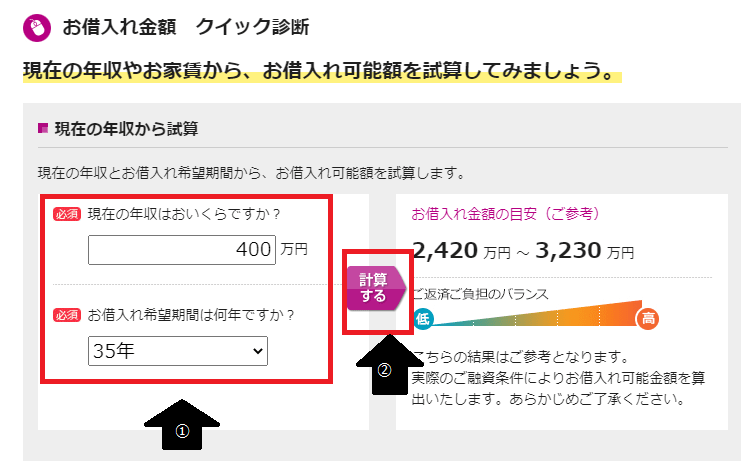

【その2 現在の年収から借入可能額を調べる】

自分の年収から借入可能額を調べたい場合は、年収から入れていくパターンでシュミレーションしていきましょう。

赤枠を埋めていきます。

ざっくり毎月どれくらい返済しているのかを書いてね。

【その3 毎月の返済額から借入可能額を調べる】

月々これくらいの返済が良いなぁって方は、毎月の返済額から借入可能額を調べていきましょう。

住宅ローンのシュミレーションは各銀行によって様々

住宅保証機構㈱の住宅ローンシュミレーションではシンプルに借入可能額だけの表示でしたが、各銀行によってシュミレーションできる内容はそれぞれ違います。

他の銀行のシュミレーションツールもご紹介していきましょう。

イオン銀行

イオン銀行の住宅ローンのシュミレーションは、ざっくりと簡単に借入可能額だけを調べるものもありますが。

詳細検索では、諸費用の内訳もシュミレーションしてくれます。

赤枠の部分に、必要事項を記入していきます。

今回は借入3000万円m期間35年、金利タイプは変動金利を選択してみました。

イオン銀行では手数料の払い方は2種類あるため、それぞれを選択した時の金額が表示されています。

より深くシュミレーションを行うことができるわ。

りそな銀行

引用:りそな銀行

りそな銀行はこんな感じです。

あとはあまり変わり映えはないので割愛しますね。

どこでシュミレーションを行ったとしても、同じ返済期間と利率であれば計算方法は一緒です。

しかし、金融機関によって諸費用などシュミレーションしてくれるところは様々ですので、いろんな銀行を見つつ、試してみてくださいね。

住宅ローンの計算方法

住宅に限らず、ローンを組んで買い物をしたことがある方、ローンの金額の計算方法、知っていますか?

ここでは、最も一般的な元利均等返済について説明したいと思います。

元利均等返済とは、毎月お支払いいただく返済額が一定となる返済方法です。

引用:フラット35

上記と同じシチュエーション(3,000万円を年利1.0%、35年間で返済)の場合

まず、初回(1回目)の返済額の内訳と残高の計算です。

1.利息の計算

利息は、借入額(残高)3,000万円、年利1.0%から、3,000万円×1.0%×1/12=2万5,000円となります。

2.元金の計算

元金は、毎回の返済額8万4,686円から、1.の利息を差し引いた額です。

8万4,686円-2万5,000円=5万9,686円

3.残高の計算

初回返済後の残高は、借入額3,000万円から初回に返済する元金を引いた額となります。

3,000万円-5万9,686円=2,994万314円2回目の計算は次の通りです。

1.利息の計算

利息は、残高(1回目支払い後残高)2,994万314円、年利1.0%ですから、

2994万314円×1.0%×1/12=2万4,950円となります。

2.元金の計算

元金は、毎回の返済額8万4,686円から、1.の利息を差し引いた額です。

8万4,686円-2万4,950円=5万9,736円

3.借入残高の計算

1回目返済後の借入額2,994万314円円から、2回目に返済した元金を差し引いた額となります。

2,994万314円-5万9,736円=2,988万578円

引用:ARUHIマガジン

表の赤い下線部分が借り入れ額です。

最初は3,000万円ですが、1回払うごとに減っていくのが分かると思います。

そして借り入れ額に年利1%をかけて、12ヶ月で割ったものが利息(ピンクのマーカー部分)です。

1回目は 3,000万円×1.0%×1/12=2万5,000円 ですね。

月々の決まった返済額 8万4,686円 から利息を引いた 8万4,686円-2万5,000円=5万9,686円 この5万9,686円が借り入れ額からマイナスされていくのです。

つまり1回目の返済が終わると、借り入れ額は 3,000万円-5万9,686円=2,994万314円 となります。

2回目以降はこの2,994万314円から同じ計算を行っていくので、毎月の返済額の利息部分と元金部分を計算したい場合は、420回(35年×12ヶ月)の計算が必要なのです。

表の計算を見てみると、利息部分と借り入れ額の返済金額が増減しているのが分かりますよね。

利息部分が少しずつ減る(25,000円から2万4,950円)

1回目借り入れ額の返済部分が少しずつ増えている(5万9,686円から5万9,736円)

総借り入れ額が減っていくにしたがって、利息も減っていくので、総利息額は557万円程度となるのです。

でも、なかなか自分で420回も計算できないですね。(笑)

なので、各銀行の住宅ローンのシミュレーションサイトはありがたいですよねぇ・・・・。

住宅ローンのシミュレーション計算についてのまとめ

今回は住宅ローンのシュミレーションサイトについてまとめていきました。

同じ住宅ローンでも、金融機関によってはキャンペーンを行っていたり、審査が早かったり、保険がセットになっていたりと色々特徴があります。

金融機関に相談に行く前に、シミュレーションサイトで自分に合うローンを見つけるのも良いですね!

自分のライフプランに合わせた住宅ローンを探すヒントにしてみてくださいね。

最後まで読んでいただき、ありがとうございました。