物件選びって本当に楽しいですよね。

モデルルームの内装なんて、もうそのまま移設したいくらい魅力的!

なんであんなに心惹かれてしまうんでしょうね。

でも!!

住宅ローンの契約だけはじっくり検討して決めないとダメですよ!

「営業マンに強くすすめられたから」

「皆さんこれを選んでますよって言われたから」

「いついつまでに回答して欲しいと迫られて」

なんて押し切られる前に、住宅ローンについて少し学んでおきましょう♪

- 無理なく返済できる金額を知る

- 金利タイプと返済方法を何度もシミュレーションする

- 利息を減らす方法を知る

これを知っているかどうかで大きな違いが出てきます。

今回ははじめて住宅ローンを選ぶときに重要なポイントについて詳しく説明したいと思います。

■目次

住宅ローンの借入額は「無理なく返済できる金額」ではありません!

家を購入するとなると住宅ローンを組むわけですが、選ぶ時の基準は金利ばかりに注目していませんか?

むしろ、金利だけで選ぶと後々返済額が増えてしまうことになるかもしれませんよ。

現在、もっとも多くの方が選択する金利タイプの「変動金利型」は他より金利が低いのが特徴でもありますが、それは最初だけです。

金利よりも何よりも大事なのは、毎月無理のない金額で返済すること。

でも、銀行が貸してくれる金額と無理なく返済できる金額には大きな違いがあるんです!

本当のところ、いくら借り入れできるの?

さっそく次の式でどれだけ借り入れできるか計算してみましょう。

①年収×35%=年間返済可能額

②年間返済可能額÷12ヵ月=月々の返済可能額

③月々の返済可能額÷4,428×100万円=借入可能額(概算)

結果はどうでしたか?

予想より多かったですか?それとも少なかったですか??

どちらにしても、住宅ローンは理想と現実を把握しておくことがとても大事です。

特に、共働き家庭では夫婦の年収を合算して審査を受けるケースが多く、多額のローンが支払えなくなり家を手放す方もいます。

無理のない借入額についてもっと知りたい方はこちらの記事もどうぞ

いくらなら毎月無理なく返済できますか?

借入可能額は分かりましたが、出てきた金額に少しムリはありませんでしたか?

金利がアップしても返済できそうでしょうか?

実際に無理なく返済できる金額は以下の2点を参考にしてみて下さい。

- 返済期間を短くしても返せるか

- 将来金利がアップしても返せるか

また、返済プランのシミュレーションをする時は以下の内容でシミュレーションしてみて下さい。

借入額と金利、返済年数がどんな風に返済額に影響するのかが分かってきます。

①35年返済で検討

②返済期間を5年短くしてみる

③(返済期間を5年短くしたまま)金利を下げてみる

④(返済期間を5年短くしたまま)金利を上げてみる

手元資金で借入額を抑える

住宅購入の際は諸費用の支払いが必要ですが、基本は現金支払いです。

諸費用とは、簡単に言うと登記費用や火災保険料など住宅購入時に必要な手続き費用のことです。

住宅ローンとは別に「諸費用ローン」もありますが、金利は2%~3%と高くなっています。

返済額が増えることになるのであまりおすすめできません。

諸費用の目安は以下のとおりです。

- 新築マンション 物件価格の3%~5%

- 中古・建売住宅 物件価格の6%~8%

- 注文住宅 土地+建物価格の10%~12%

下の計算式で住宅購入資金に充てられる額が算出できますので確認してみて下さい。

貯蓄額-家の購入後に備えるお金{入居費用(引っ越し代+家具購入費用)+生活予備費+将来のための貯蓄}=住宅資金

「家具購入費用なんて大した金額じゃないよ」

と思われるかもしれませんが、カーテンや照明器具など必要最低限のものを揃えても約50万円かかります。

生活予備費は失業や病気療養、自然災害などで収入が絶たれた時のために準備しておくお金です。

だいたい1ヵ月の生活費の半年分~1年分あると安心です。

金利は住宅ローン完済のカギ

住宅金融支援機構が行った「住宅ローン利用者の実態調査【住宅ローン利用者調査(2019年度第1回調査)】」によると、7割超の人が「金利が低い」ことを理由に住宅ローンを選んでいることがわかりました。

確かに、金利は毎月の返済額についてくるものですが返済額を大きく変えてしまうのも事実です。

金利には大きく3つのタイプがあります。

順番に説明していきますね。

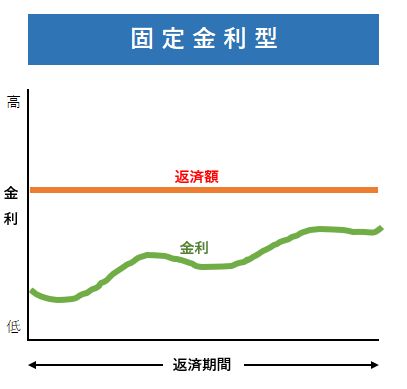

①固定金利型

金利がずっと変わらないタイプです。

「フラット35」が代表的ですね。

読者の方も一度は聞いたことがあるのではないでしょうか。

固定金利型は返済額が一定で、適用された金利は完済まで変わらないのが特徴です。

返済額が一定なので返済計画が立てやすく、金利が変わらないのも安心感がありますね。

その反面、変動型などに比べると金利は高めです。

取扱金融機関は、銀行や信用金庫、信用農業組合、保険会社など多くの金融機関で取り扱われています。

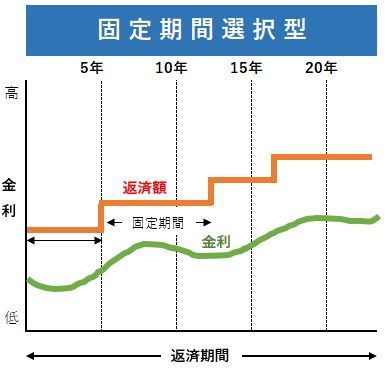

②固定期間選択型

こちらは一定期間金利が固定されるタイプです。

最初に固定金利の期間を選択し、固定期間終了後にその時点の金利で次の期間と金利タイプを選びます。(自由に選べないタイプもあります)

固定期間が終了すると返済額が変わるので注意が必要です。

固定期間は、2年・5年・10年・20年など、金利が固定される期間が選べます。

選べる固定期間は金融機関によって違うので確認しておきましょう。

一般的に、固定期間が長いほど金利は高くなります。

【1年~3年】金利上昇リスクが高い

固定期間の中では一番金利が低くされていることが多いです。

期間終了後は金利や返済額が上がります。

【5年~10年】固定期間終了後の家計を考慮する

この期間の金利は金融機関によってさまざまです。

金利が上がることを考慮し、生活にゆとりができるかどうかよく考えて。

【15年以上】「フラット35」と比較して選ぶ

15年~20年など固定期間が長期になる場合、金利は1%台後半~2%台後半が多くなります。

「フラット35」の金利も同程度なので、金利以外の条件も考慮して選んでみて。

固定期間選択型を選ぶ時のポイントは

- 家庭の収入が増える時期(公立小学校などに通っている場合、支出は少なめ)

- 支出が増える時期(教育費のピーク時など)

- 支出が減る時期(子供が独立した後など)

を把握することです。

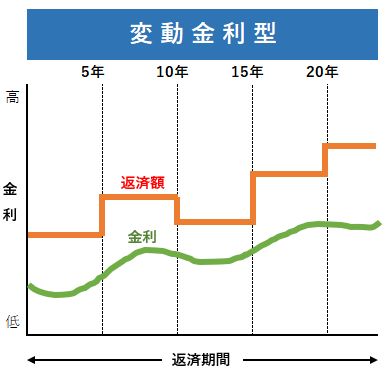

③変動金利型

民間金融機関の住宅ローンで最も代表的な金利タイプです。

そして、実にローンを組む人の7割が選択している金利タイプでもあります。

変動金利型は市場金利に合わせて半年ごと、年2回金利の見直しが行われます。

と言っても返済額がいきなり変わるわけではなく、元金部分を調整して5年間は返済額が変わらないようになっています。

ただし、金利が上がる場合は前回の金利の1.25倍が上限です。

例えば、毎月返済額が10万円なら、次は最高で12万5,000円になる可能性があります。

- 将来、収入が上がる可能性が高い人

- 将来、支出が減る可能性が高い人

- 金利アップに備えた貯蓄ができる人

ご紹介した金利タイプの中では、特にはじめの金利が低いのが変動金利型です。

必然的に返済額が他より低くなるので選んでしまいがちですが、5年ごとに返済額が変わりますから計画的な貯蓄は必須です。

金利についてもっと知りたい方はこちらの記事もどうぞ

住宅ローンの種類は3つ

「住宅ローン」と一口に言っても、大きく3つに分けられます。

| 種類 | 特徴 |

| 公的ローン |

財形融資・・・財形貯蓄を1年以上続けており、貯蓄の残高が50万円以上ある人 自治体融資・・・一定期間以上の居住や勤務、一定の金額以下の収入などを条件に地方自治体が行う融資(実施していない自治体もあります) |

| 民間ローン | 最も一般的な融資。都市銀行や地方銀行、生命保険会社などの民間機関が行っています |

| フラット35 |

住宅金融支援機構と民間金融機関との提携による住宅ローン。 返済期間中の金利が最初から最後まで固定される「長期固定金利」が大きな特徴 |

公的ローンは制限や条件が細かく融資額も小さいため、多くの場合、民間ローンまたはフラット35で契約する方が多いですね。

節約ポイント!「提携ローン」ってナニ?

不動産会社のチラシなどで見かける方が多いかもしれません。

「提携ローン」とは、おおまかに言うと不動産会社が窓口になって金融機関と住宅ローンのやりとりをしてくれることです。

提携ローンの場合、金融機関が指定されます。

「せっかく金利について学んだのに、金融機関が選べないなら振り出しに戻っちゃうじゃない!」

と思われた方、安心してください。

基本的に、不動産会社を通しても直接銀行に行っても審査条件は変わりません。

むしろ、提携ローンで申し込むと事務手数料として5万円~10万円ほど請求されます。(諸費用の中に含まれるケースが多い)

そうは言っても一人ひとり事情があると思いますから、希望する金融機関と一致する場合にはお任せするという選択肢もアリだと思います。

「フラット35」は金利が高い?

フラット35は、最初から最後まで金利が固定されているのが最大の特徴ですが、借りるときの保証料や繰り上げ返済の手数料が不要なのも魅力です。

また、健康やその他の理由で団体信用生命保険に加入できない場合でも借りられるので、最後の受け皿的な存在でもあります。

ただし、金利は窓口となる金融機関ごとに設定しているので、フラット35を検討する時は各金融機関の金利を必ず確認しましょう。

2020年8月現在の新規借り入れ時の最低金利は、35年固定で0.58%/年に対して変動金利は0.38%/年です。(参考:価格.com ローン)

借入額3,000万円、35年払いで計算してみます。

| 毎月返済額 | 利息分 | 総返済額 | |

| フラット35 | 78,940円 | 3,154,989円 | 33,154,989円 |

| 変動金利 | 76,295円 | 2,043,734円 | 32,043,734円 |

| (差額) | 1,111,255円 |

たった0.2%ですが、総返済額にはかなりの差が出ますね。

どう見るかは個人の判断にもよりますが、民間のローンもあわせて検討してみるのもいいですね。

返済中に死亡・高度障害になった時、保険金で残りのローンが支払われる制度。

略して「団信(だんしん)」ともいわれる。

フラット35についてもっと知りたい方はこちらの記事もどうぞ

返済方法で元金の減り方が違う!?

金利の話だけでも頭がパンクしそうですが、じつは返し方でも総返済額が変わってくるんです。

住宅ローンの返済方法は2つあります。

順番に説明していきますね。

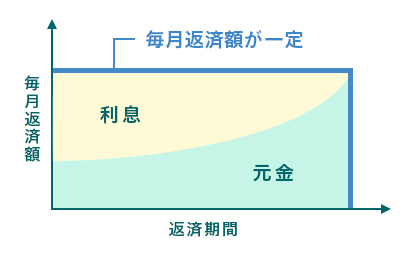

①元利均等返済方式

引用:SUUMO

毎月一定の金額を返済していく方法です。

返済をはじめた時は元金の割合が少ないのが特徴です。

返済額が一定なので返済計画が立てやすい反面、元金の減りが遅いです。

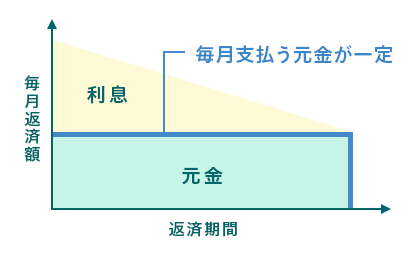

②元金均等返済方式

引用:SUUMO

毎月返済する元金の部分が一定で、徐々に返済額が減っていくのが特徴です。

元金の減りが早いので総支払利息が少なくなりますが、取り扱いのある金融機関が限られます。

繰り上げ返済で利息が消える!?

いざ返済がはじまると、利息がなかなか減らなくて気になる方が多いんです。

早々に返済が苦しくなって借り換えを検討される方もいるんですよ。

でも、実は返済中でも利息を減らすことができるんです。

まとまった余裕資金ができたら「繰り上げ返済」を考えてみて下さい。

繰り上げ返済は、毎月の返済額とは別に一定額を返済する方法です。

窓口では100万円~のところが多いですが、ネットでは1円~OKなところがほとんどです。

返済した金額は全て元本に充てられるので、その分の利息が消えます。

でも、借り入れから20年、30年後にやってもあまり効果がありません。

ローン残高自体が少なくなっているので、利息軽減効果は数万円程度になることも。

繰り上げ返済するなら、10年より5年、5年より1年以内と、早ければ早いほど効果が出ます。

あくまでも家計と相談してやりくりしましょう。

住宅ローンの選び方マニュアルのまとめ

住宅ローンは知らない言葉はたくさん出てくるし、決めなきゃいけないことは多いしでかなり大変な作業ですよね。

出来るだけ良い選択になるように正解を探しがちですが、住宅ローンに「これがベスト!」というものは存在しないように思います。

ご家庭によって様々な事情があるので、それぞれに合ったものを選ぶことが敢えて言えば「正解」ではないでしょうか。

- 借入可能額を把握して無理なく返済できる額かどうか検討する

- 無理があれば希望する物件価格を下げる

- 全ての金利タイプ・返済方法ごとに何度もシミュレーションしてみる

最後まで読んでいただき、ありがとうございました。