住宅ローン、たくさん種類があってどれにしたらいいか悩んでしまいますよね。

どこの金融機関から借りるのか。一つの金融機関でもたくさんのプランが用意されています。

その中でも難しいのが、変動金利にするか固定金利にするか。

今後の金利が上がるのか下がるのかによって、どっちにするか違いますよね。

皆さん、今後の金利動向がわからなくてお悩みではありませんか?

金利のタイプは先行きがわからない金利の動向より、ご自身の人生設計で選びましょう!

変動金利・固定金利のメリットとデメリットを知って、ご自身に合った方を選ぶことが後悔しないポイントです。

え?そうなの?とお思いの方はぜひ読み進めてみてくださいね。

住宅ローンを賢く選ぶための一括審査申し込みサイト

後悔しない住宅ローンは固定か変動かどっち?

冒頭でもお話しましたが、住宅ローンの金利タイプはご自身の人生設計に合わせて選びましょう。

変動金利・固定金利のメリット・デメリットを理解した上で、自分の家計に合った方を選択することが大切です。

今後金利がどう推移していくかは誰にもわかりませんよね。今できることはすべて予想にすぎないのです。

変動金利と固定金利、どちらがお得かは住宅ローンを返済し終わってからでないとわかりません。

ですが、ご自身のライフプランであればわかりますよね。

大切なことは、住宅ローンで得をするかではなく、住宅ローンを組んだあとの読者様の生活が幸せかどうか。

住宅ローンの借り入れをする前にもう一度、今後の収入と支出の見通しを考えてみましょう。

次は金利の基本的な仕組みと変動金利・固定金利のメリットデメリット、どんな方におすすめかについて解説していきます。

知っておきたい住宅ローン金利の基本

お金を銀行などから借りるときには利息を支払いますね。簡単に言うと、利息とはお金を借りている間にかかる手数料のようなものです。

利息は借りているお金の何%かを支払うのですが、その何%かを決めているのが金利です。

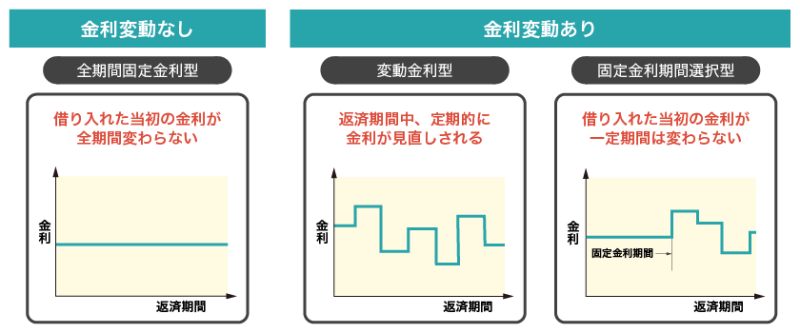

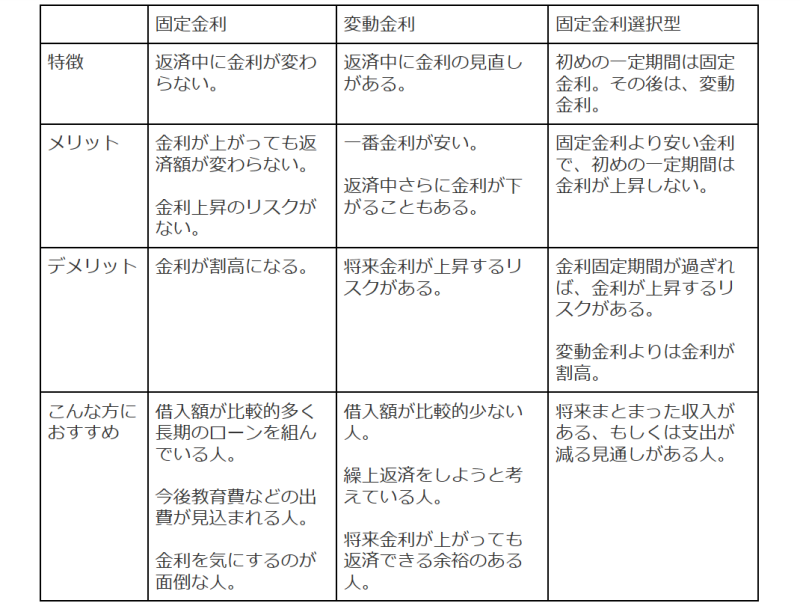

住宅ローンの金利タイプには、変動金利、固定金利、固定金利選択型の3つがあります。

- 固定金利

- 変動金利

- 固定金利変動型

引用:住宅本舗

それぞれにどのような特徴があるかについてはあとで一つずつ解説していきますので、ここでは3種類あるということを覚えておいて下さいね。

固定金利(全期間固定金利)

固定金利とは?

固定金利は、返済が終わるまで金利がずっと同じです。今後、金利が上がっても下がっても返済には影響しません。

ですから、ローンを組んだ時点で最終的な総返済額が決まります。

固定金利のメリット・デメリット

- 金利上昇のリスクがない。

- 返済額が同じなので、家計管理がしやすい。

- 金利が高い。

- 今後金利が下がっても金利が変わらない。

固定金利のメリットは、返済完了まで金利が同じなので金利上昇の不安・リスクがないことです。

今後金利が上がったとしても、今までと同じ金利で返済できます。

返済額が契約時に決まるので、家計管理もしやすいですね。

固定金利のデメリットは、変動金利に比べると金利が高く設定されていることです。

今後も金利が低いままだった場合は、変動金利よりも総返済額が高くなってしまいます。

固定金利の金利は本当に割高なの?

固定金利は変動金利に比べると金利が高く設定されているというデメリットがあります。

ですが、その分は今後金利が上昇しても返済額が変わらないことの保険料と考えることもできます。

今後の金利はどうなるかわからないので、予想外の事態に備えておくための保険料ですね。

さらに、住宅ローンを借り入れると住宅ローン控除を受けることができますよね。その分を固定金利の割高分に充てるという選択肢もありますよ。

金利が下がったら、より有利な固定金利へと借り換えを行うことでデメリットも最小限にできます。

住宅ローンの借り換えは本当にお得?と思った方はこちら。

固定金利がおすすめなのはこんな人

固定金利がおすすめなのは、こんな方です。

- 今後教育費などの出費があって、計画的に貯蓄をしたい。

- 比較的長期のローンを組む。

- 住宅ローンを借りた後に金利のことを気にしたくない。

返済額が変わらないので、家計管理を計画的にすることができますね。

金利をこまめに気にするのが面倒な方も返済額が変わらないので安心ですよ。

変動金利

変動金利とは?

変動金利は、返済中に金利が変わります。金利が変わるということは、毎月の返済額や総返済額もそれに合わせて変わるということです。

今後金利が下がればそれに合わせて返済額も下がるので、近年の低金利の恩恵を一番受けることができる金利タイプですね。

現在、一番人気の金利タイプになっています。

【変動金利の返済額が決まるルール】

- 半年ごとに金利が見直される。

- 毎月の返済額の見直しは5年毎に行われる。

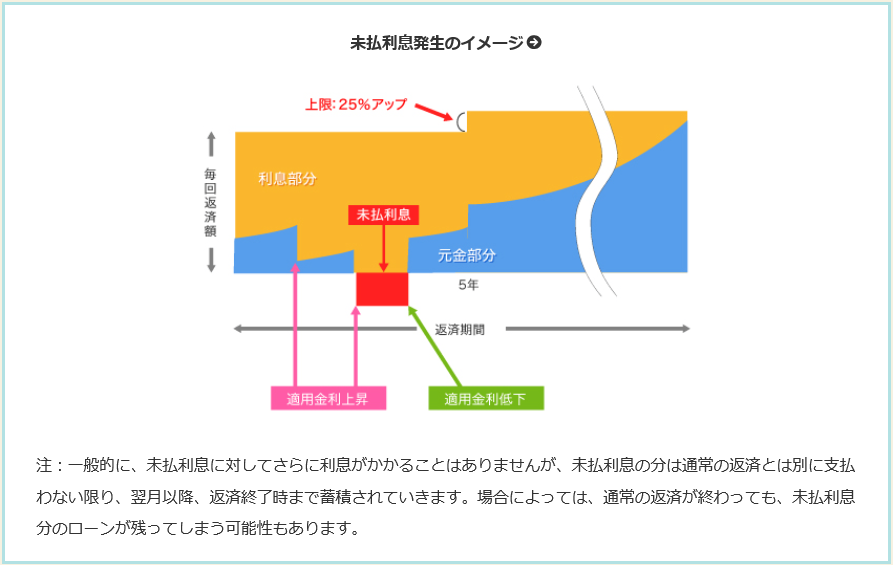

金利が上昇しても返済額がすぐに増えるのではなく、元金と利息の返済割合が変わります。 - 5年毎の返済額の見直しでも、返済額はそれまでの1.25倍が上限。

変動金利についてはこちらで詳しく解説していますよ。

変動金利のメリット・デメリット

- 金利が低い。

- 今後金利が下がった場合は、返済額も合わせて安くなる。

- 将来、金利が上昇するリスクがある。

変動金利のメリットは、すべての金利タイプの中で一番金利が低いことです。

そのため、将来金利が上がらなければ、総返済額が一番安くて済みます。

毎月の返済額も少なくて済むので家計にも優しいです。ここが、近年の変動金利の人気のポイントではないかと思います。

変動金利のデメリットは、何と言っても、将来金利が上昇するかもしれないリスクを負うことです。

金利がかなり上昇した場合には、返済額がかなり増えてしまったり、場合によっては返済しきれない事態にもなりえます。

金利上昇のリスクをどっちが負うかの問題なのね。

銀行側にリスクがなければ金利は低いし、リスクがあれば金利は高くなります。

また、変動金利には返済額が1.25倍までしか上がらないというルールがあり、金利が急に上がると元金がなかなか減らず未払利息が生じる可能性があります。

変動金利で借りるには、金利が上昇したときのリスク管理が重要になってきますね。

変動金利で借りる場合のリスク管理

変動金利は最も金利が低く設定されていますし、うまくいけば毎月の返済額や総返済額を最も低く抑えることができます。

ですが、気になるのは金利上昇のリスクですよね。

そこで、固定金利との金利差を貯蓄に回して、万が一金利が上がったときの繰上返済資金とすることをおすすめします。

さらに、住宅ローン控除を受けた分まで貯蓄に回すことができればもっと安心ですね。

変動金利で返済額に余裕がない状態で、目一杯借りてしまうことのないように気をつけましょう。

金利上昇後の変動金利から固定金利への借り換え

変動金利を選択しようと考えている方の中には、金利が上がってきたら固定金利に借り換えればいいよねとお考えの方もいらっしゃるかもしれませんね。

しかし、これには注意が必要です。

元々固定金利は変動金利よりも金利が高く設定されています。

ですから変動金利から固定金利に借り換えたいと思った頃には、固定金利はさらに高くなっていることになります。

また、借り換えは住宅ローンを借りる金融機関を変えることになるので、新たに手数料や保証料などの諸費用がかかります。

変動金利がおすすめなのはこんな人

変動金利がおすすめなのは、こんな方です。

- 返済額が比較的少ない。

- 繰上返済で早いうちに返済しようと考えている。

- 夫婦共働きで、金利が上がってしまった場合の資金を多く用意できる。

変動金利のデメリットである、将来の金利上昇のリスクを最小限に抑えることのできる借り方をできる方ですね。

固定金利選択型

固定金利選択型とは?

初めの数年は固定金利、その後は基本的には変動金利になります。

固定期間終了後は、金融機関によっては固定金利にするか変動金利にするか選べることもあります。

固定金利の期間は2年・5年・10年・20年などから選びます。

例えば、返済期間35年の住宅ローンを固定10年で借りたとすると、初めの10年は固定金利その後の25年間は変動金利ということです。

一般に、固定期間が長くなるほど金利は高くなります。

それは、変動金利では借り手が負っている金利上昇のリスクを金利が固定されている間は金融機関が負うことになるからです。

その分、固定期間が長いほど金利は高くなります。

10年固定金利について詳しくはこちらで解説しています。

固定金利選択型のメリット・デメリット

固定金利選択型は、変動金利と固定金利のメリットとデメリットを併せ持っています。

- 全期間固定金利よりは金利が安い。

- 初めの固定金利期間は、金利上昇のリスクがない。

- 変動金利よりは金利が高い。

- 固定金利期間が終了した後は、金利上昇のリスクがある。

メリットは全期間固定金利より低い金利で、はじめの一定期間は金利上昇のリスクを回避できることです。

毎月の返済額も変わらないので、家計の管理もしやすいですね。

デメリットは初めから変動金利だった場合に比べて金利が高くなることです。

固定金利選択型では、初めから変動金利だった場合に比べると金利の割引率が少なくなります。

さらに、固定金利期間が終了した後は金利上昇リスクもあります。

また、変動金利に適用される125%ルールの適用はありません。

返済額の上限がないため、金利が急上昇した場合は返済額が大幅に上がる可能性があります。

その場合に備えて、金利が固定されている間に準備をしておくことが必要です。

金利固定期間終了後に必要なリスク管理

固定期間選択型は、返済の後半に負担がかかる金利タイプになっています。

ですから、金利固定期間終了後のリスク管理が重要なポイントです。

固定期間が終了する時期を見越して、収入を上げる・支出を減らす・それまでに貯蓄をしておくなどの対策が必要です。

固定金利選択型がおすすめなのはこんな人

固定金利選択型がおすすめの方は、固定期間終了後に支出の減少または収入の増加が見込める方です。

例えば、

- 退職金が入る

- 妻が職場復帰する

- 子供の教育費がかからなくなる、などの場合ですね。

つまり、金利が上昇して固定金利期間終了後に返済額が増えたとしても返済できる見込みのある方に向いています。

住宅ローン金利は変動か固定かどっち?まとめ

住宅ローンを変動金利か固定金利か選択する上で大切なのは、家庭のライフプランに合わせて選ぶことです。

そのために、まずはご自身のライフプランについて考えることが必要でしたね。

その上で、各金利タイプの特徴を理解しておくことが必要です。

変動金利と固定金利のメリットデメリットについて、わかりやすいように表にまとめてみました。

読者様のライフプランにはどの金利タイプが合っていましたか?

判断の軸を自分におくことで選択しやすくなりますし、後悔することも少なくなります。

住宅ローンは人生における大きな買い物。

後悔のない選択をするお手伝いができれば嬉しいです。

金利タイプが決まったら次は申し込み。一括申込サイトはこちら。

最後まで読んで下さりありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト