誰もが夢見るマイホーム!

高価な買い物なので住宅購入時にはローンを組むという方が大半かと思います。

しかし、個人事業主だと住宅ローンの審査を通過するのは難しいのでは?とのイメージがありますよね。

この記事では住宅ローンの審査を個人事業主が突破するための重要なポイント5つについてご紹介します。

ポイントをおさえて、住宅ローン審査をクリアし、夢のマイホームへ一歩歩きだしましょう!

審査を一括ですれば時短!

■目次

住宅ローン審査は個人事業主でも通せるの?

個人事業主だからといって銀行から融資が受けられないということはありません。

長期間において滞りなくローン返済をできるか、という基本事項を守れれば大丈夫です。

ただ、個人事業主は収入が不安定であると思われやすいため、住宅ローン審査のハードルが高いのも事実です。

安定性の面では、毎月決まった給料が入ってくる会社員と比べると仕方ないことかもしれません。

さらに返済能力の高さを見られるのは収入だけではなく、頭金の多さも関わってきます。

頭金を多く出せるということは貯蓄が多いと判断できるので、ローン返済において延滞リスクが少ないと考えられるのです。

住宅ローン審査!個人事業主の場合は、ココを見られる!

会社員と個人事業主では住宅ローンの審査基準にも違いが生じてきます。

例えば、審査対象となる年収ですが、会社員は前年の年収のみが対象です。

個人事業主の場合は、過去3年分の年収が必要となります。

個人事業主における「年収」というのも事業収入ではなく、そこから必要経費を差し引いた後の事業所得の額が対象です。

例えば、3,000万円の事業収入があって、色々と経費がかさんだ結果500万円が所得として残ったとします。

そうなると審査対象になる年収額は500万円で、その範囲で借りられる額が計算されることになるのです。

経営が3年以上安定していることを証明できるか?

個人事業主の住宅ローン審査には最低でも3年分の所得証明が必要だと先に話しました。

具体的には、過去3年の年収を平均した額が審査対象となるわけです。

そのため一時期に高収入があることよりも、継続して一定の収入が得られている方が有利となります。

直近3期分の確定申告書で収入が安定していることを証明できれば問題ありません。

1期でも赤字があると審査に落ちることもあるので注意が必要です。

不安になりますよね。

たしかに、金融機関によっては、最低勤続年数3年以上を融資条件としているところもあります。

つまり、個人事業主1年目、2年目という場合は満たすことができませんよね。

でも、年数が足りていない場合でも諦めないでください!!

個人事業主1年目、2年目の方でも審査を受けられるローンがあるので、後ほどそれを説明いたしますね!!

カードや納税の滞納はないか?

現在、車のローン等の他債務があったりクレジットカード・納税関係で滞納歴はありませんか?

これらの状態だと、住宅ローン審査の通過は難しくなってしまいます。

審査の際には納税証明書の提出も必要ですので、税金の未払い・滞納がないように注意しましょう。

住宅ローンの支払いも滞納するかもしれないと金融機関に思われてしまうからですね。

他の借金がある場合は早めに清算しておきましょう!

過去にクレジットカード遅延経験のある方はこちらもチェック!

節税対策をしすぎていないか?

個人事業主が行う節税対策で一般的なものといえば経費計上です。

必要経費を増やして、残る所得を減らすことで税金の額を抑えるという方法です。

節税対策をするかしないかで税額が10〜100万円も変わってくるというので、積極的に取り入れられています。

しかしあまりにやりすぎると、手元に残るお金が少ない!ということになりかねません。

住宅ローンの場合は、手元に残る所得額が低いとその額が審査対象となってしまうので注意が必要です。

具体的に対策としてはどうすればよいの?

あると安心なのが、やはり頭金です。

頭金として購入額の2割以上を確保し、さらに手元にも現金を残しておくと安心です。

個人事業主として収入の波があった時用の備えとしてはもちろん、購入した新居も暮らすうちに補修が必要となり費用が発生する場合があるからです。

住宅ローン手続きの流れや審査基準については、こちらをご覧ください!

住宅ローン審査に個人事業主が通るためには、金融機関を賢く見極めよう!

一般的に個人事業主が受ける住宅ローン審査の厳しさは以下の順番であるのが有名ですね。

- メガバンク・ネット銀行・信託銀行

- 地方銀行・信用金庫・信用組合

- フラット35

メガバンク・ネット銀行・信託銀行は、変動金利を扱うことで低金利というところが多いです。

しかし審査対象となる所得が3年分必要となる点で、年数の浅い個人事業主には少々ハードルがあります。

地方銀行・信用金庫・信用組合は、自分の事業で取引のあるところなら条件を気にせず一度相談してみるのがオススメです。

金融機関が融資の際に考慮する重要点として、営業エリアを大切にする場合が多いというデータもあります。

地域密着型の金融機関だと、事業内容や現状を加味して融資しやすくしてくれるかもしれません。

そして、個人事業主になったばかりの方でも利用できるのが、フラット35です。

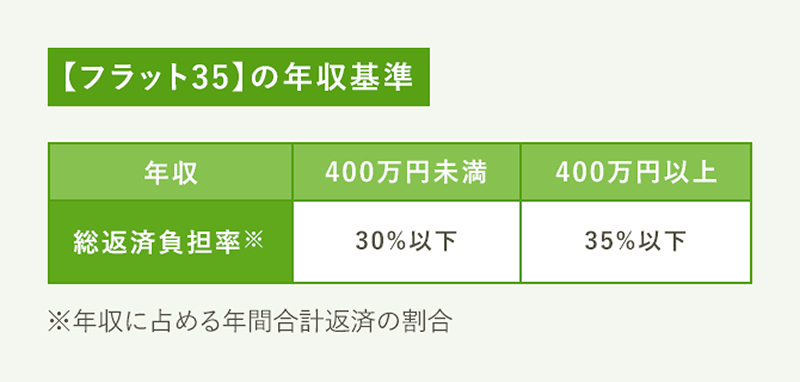

個人事業主に優しい借入先「フラット35」

フラット35とは、住宅金融支援機構と民間の金融機関が提携して取り扱っている住宅ローンです。

メガバンクやネット銀行、地方銀行や信用金庫といった様々な金融機関がそれぞれ扱っています。

金利は固定で、支払い利率のパーセンテージは金融機関ごとに異なり、融資率が9割を超えると9割以下の場合に比べて金利が高くなってしまうので、やはり頭金はある程度あった方がいいと言えます。

なお、借り入れ申し込みができる額には以下の規定があります。

引用:SUUMO

年収が400万円以上の場合であれば、総返済負担率35%以下の借り入れ額となっています。

これは会社員でも個人事業主でも変わりません。

・低金利の時にローンを組めば、その金利でずっと続けられる

・申し込み時の前年の所得のみで審査してくれる

・返済負担率による年収基準を満たせば勤続年数は問わない

近年は働き方も多様化が進み、各分野でフリーランスや自営業の人が増えてきています。

フラット35には勤続年数の基準がないので、1期分の所得を証明できれば3年未満でも申し込みできるというのが心強いですね!

住宅ローン以前に、他の借り入れ金はありませんか?

金融機関の基準では、住宅ローン以外の借り入れ金がある場合はそれも年間返済額にしっかり組み込まれるんです。

- 自動車ローン

- 教育ローン

- 携帯電話端末代金の分割払い

- クレジットカードのリボ払いやキャッシング

あとで驚かないように、これらは事前に清算するか、組み込まれる金額を把握しておきましょう!

この割合が基準を上回ると負担が重くなって、返済が滞るリスクが高まると予想されるの。

返済負担率の詳しい説明と年収に見合った無理のない返済額についてはこちらの記事をどうぞ!

フラット35についての詳しい説明はこちらの記事で見られます!

住宅ローン審査を個人事業主が通すための5つのポイントとは

最後に、住宅ローン審査をいずれ考えている個人事業主さんが、今すぐにやっておいたほうがいい重要なポイントをおさらいしましょう。

- 3期連続での黒字が原則

- 他の借金や滞納はクリーンに

- 節税対策をしすぎず頭金を用意

- 年間返済額に含まれるものを必ず確認

- 個人事業主に比較的やさしいフラット35もチェック

これらのことを事前にやっておくことで、いざ住宅を購入したいというときにスムーズに審査の申し込みへ進むことができると思います。

焦らずじっくり準備してみてくださいね。

最後まで読んでいただき、ありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト

次でそれを説明していくわね。