突然ですが、皆さんクレジットカードは何枚持っていますか?

クレジットカードの利用で割引になったり、ポイントが付いたりするので、便利で何枚もカードを持っているという方も多いと思います。

でも、今後住宅ローンを考えている方は注意して下さい!!

住宅ローンの審査とクレジットカードには大きな関係があるのです!!それは、延滞です!

クレジットカードの延滞でローンの審査が通らない!

なんてことにならないためにも、正しい知識を身に着ける必要があります。

この記事ではクレジットカードと住宅ローンの関係について詳しくお伝えしていきます。

正しい知識を身につけて、気持ちよくお買い物できるようにしましょう!!

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

住宅ローンの審査とクレジットカードとの関係

普段使っているクレジットカードと、住宅ローンにはどんな関係性があるのでしょうか。

いざ住宅を購入しようとしたときに、何かデメリットになるようなことがあればイヤですよね?

使っている人は何に気を付けなければいけないのか。

それは、”遅延“です。

クレジットカードの引き落としが滞っているとその履歴がカード会社に残り、個人の信用情報を落としてしまいます。

結果、住宅ローンの審査に響いてしまうのです!!

では、”遅延“というキーワードを元に、具体的にどういうことなのかを見ていきたいと思います!

現在延滞している場合

残念ながら、クレジットカードを延滞している状況で住宅ローンの審査が通ることは出来ないと考えましょう。

審査をする際、金融機関は必ず、信用情報というこれまでのクレジットカードや消費者金融の利用状況を調べます。

クレジットカード会社がどこのものであろうと、情報は金融機関で見ることが出来ますので、住宅ローンを検討していて、現在延滞している場合は、すぐに支払いましょう。

延滞経験がある場合

現在は延滞していないけど、過去延滞したことがある・・・

延滞が1回であれば、おそらく問題にはなりません。

ただ何度も延滞経験がある場合は、審査に通りにくくなります。やはり複数回の延滞があると、信用情報にキズが付きます。

少しの延滞だったら、最後の延滞から5年経てば記録が消されるの。

ただ、自己破産などの大きなものになると10年間記録が残ることもあるみたいだから気を付けてね。

少しの延滞だったら、最後の延滞から5年経てば記録が消されるんだよ。

ただ、自己破産などの大きなものになると10年間記録が残ることもあるみたい[/voice]

リボ払い・キャッシングを利用している場合

これは審査に通らないということではなく、借りられる金額が減ってしまうという問題があります。

金融機関は審査を通して、「この人にはこの金額までなら貸せる」という判断をします。

その時、リボ払いやキャッシングを利用していると、貸せると判断した金額からマイナスされてしまう形になるのです。

払い終わってしまえば何も問題はなくなるので、住宅ローンを検討する際は払えるものは全て払ってしまいましょう。

住宅ローンの審査とクレジットカードには返済負担率にも関係出てくる?

金融機関が審査の時に重要視するのは、返済負担率です。

返済負担率とは何なのでしょうか?

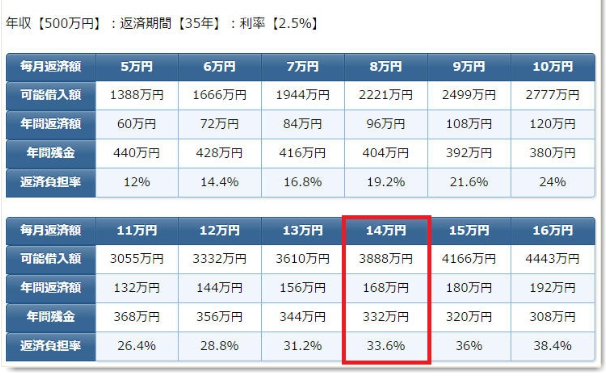

返済負担率とは、“年収に対する年間返済額の割合”のことです。ほぼすべての金融機関が審査の項目に採用しており、返済負担率を35%に設定しています(年収によって変わる場合もあります)。

返済負担率の計算方法

返済負担率の計算は以下のようになります。

返済負担率35%以内と考えると、可能借入額は3,888万円が限度となります。

クレジットカードのキャッシングを利用している場合は、この可能借入額からキャッシング額を引いた金額が最終の可能借入額になる、ということです。

理想の返済負担率は20%!?

金融機関は返済負担率35%以内を目安に貸してくれますが、実は理想の返済負担率は20%以内と言われています。

ローンを払いながら生活費がかかるのは当然ですが、その上に教育費や保険料、マンションの管理費・修繕積立金(一戸建ての場合は維持費など)がかかってくるからです。

ローン控除や児童手当などをあてにしないで、無理なく暮らしていけるような返済計画を立てましょう。

年収が200万円なんだけど・・・こちらの記事を読んで戦略を立てて下さい。

こんなことにも注意が必要!

クレジットカードの支払い実績以外にも、注意が必要なこともあるんです。

クレジットカードの枚数

はるこさんが持っているように、使うことのないクレジットカードを持っている人って結構いますよね?

また、ほとんど使うことのないカードも・・・。

そんなクレジットカードを持っている方も要注意点があります。

それは『キャッシング枠』です。

カードにキャッシング枠が設定されていなければ問題はありませんが、キャッシングが設定されていると、その金額が借入額から引かれてしまうのです。

「そのカードは使っていないから」は通用しませんので、必要のないカードは退会することをお勧めします。

でも、ちゃんと整理することはとても大切なんです。

住宅ローン審査とクレジットカードの関係のまとめ

住宅ローンの審査にクレジットカードがどこまで関係するのかを説明してきました。

一見、関係なさそうなローンとクレジットカードですが、かなり関係が深いことが分かって頂けましたでしょうか?

- 引き落としを延滞していると信用情報に関わる。

- 延滞経験があると信用情報にかかわる。

- リボ払いやキャッシングを利用していると、借入額に制限がかかる可能性がある。

- クレジットカードの枚数分、キャッシング枠が設定されていると、借入額に制限がかかる可能性がある。

いずれ住宅ローンの借り入れを考えている方はもちろん、使わないクレジットカードを持っていても良いことはありません。

この記事を読んだことを機に、カードの断捨離をしてみてはいかがでしょうか?

最後まで読んでいただき、ありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト

便利なクレジットカードは持っているだけならまだしも、実際に利用されている方はとくに注意が必要なの!!