住宅を買って、ローンを組むとなると住宅ローン減税について調べますよね。

でも、住宅ローン減税っていまいちよくわからないなぁと思う方もいるかと思います。

- 住宅ローン減税って何?

- どれくらい節税になるの?

- 確定申告に必要書類は?

とお困りの方へ、今回は、新築戸建てを買った人向けの住宅ローン減税についてお話していこうと思います!

お得に節税しながら、理想のマイホームを手に入れましょう!!

■目次

住宅ローン減税のやり方は?

住宅ローン減税の恩恵を受けるためには、確定申告を行う必要があります。

確定申告とは、一年間の所得を自分で計算して、申告することを言います。

サラリーマンの方であれば、2年目以降は年末調整でも行えますが、1年目は必ず確定申告をしなければ住宅ローン減税は受けられません。

では、まず住宅ローン減税とはどういう制度なのかを知っておきましょう。

住宅ローン減税とは?

住宅ローン減税とは、「住宅ローン控除」とも言われています。

- 一定の条件を満たしてローンを組んでマイホームを購入する。

- 省エネやバリアフリーなど、対象の改修工事を行う。

こういった住宅の購入やリフォームを行った場合、年末のローン残高に応じて税金が還付される制度のことです。

住宅ローンを借り入れる際、借り入れを行う人の金利負担を軽減する目的があります。

住宅ローン減税の申請方法は?

住宅ローン減税は、1年目は確定申告をせねばなりません。

そして、入居した年の収入についても申告するため、税務署に必要書類を提出します。

引用:すまい給付金

申請方法は3つあります。

- 税務署へ直接行って手続き

- インターネットで手続き(※マイナンバーカードが必要)

- 書類を手に入れて郵送で手続き

申告書は税務署やインターネットで手に入れることができます。

インターネットだと手元にある証明書類の記載を入力するだけで、自動的に計算を行ってくれるので、とても便利ですよ。

私は確定申告をする時は、インターネットで入力し、入力されて完成した申告書を印刷。

税務署へ郵送で確定申告を行っているわ。

提出先の税務署は必ず自分の住所地の管轄である税務署へ提出するようにしましょうね!

確定申告の時期は?

よく迷われるのが、確定申告の時期ですよね。

確定申告は一般的には2月中旬~3月中旬まで行っています。

しかし、入居した年の年収と言っても、ちょっとわかりにくいかと思いますので、下の例を見てもらいましょうか。

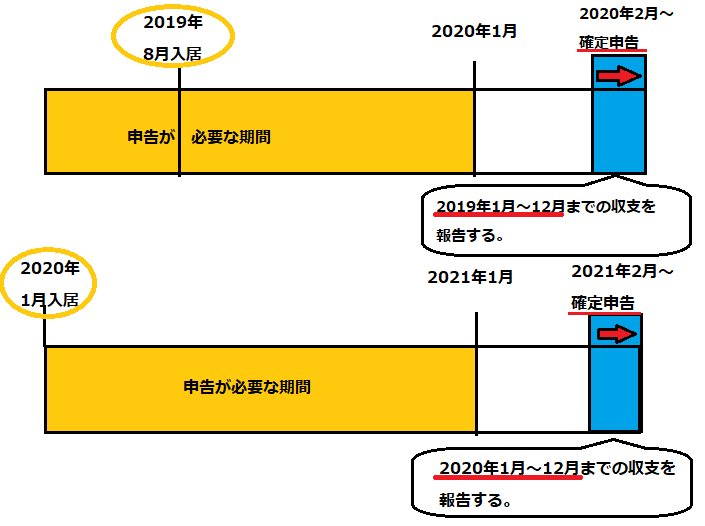

【2019年8月に入居した場合】

確定申告時期:翌年2020年2月~の確定申告で申告。

年収の申告:2019年1月~12月までについて申告。

【2020年1月に入居した場合】

確定申告時期:翌年2021年2月~の確定申告で申告。

年収の申告:2020年1月~12月までについて申告。

このように、1月入居だからといって、すぐに確定申告しなきゃ!!!というわけではないので、気を付けてくださいね。

ちなみに、還付申告のみの場合は、1月から受け付けているんだよ。

2月からの確定申告では多くの人が窓口に集まるので、還付申告だけって方は1月からやっておくと、人も少なくてスムーズに手続きが行えるかも。

住宅ローン減税のやり方!具体的な条件と必要書類は?

住宅ローン減税を受けるためには、確定申告が必要と言いましたね。

具体的な条件や必要書類についてお話していきます。

住宅ローン減税の具体的な条件とは

新築戸建てで住宅を購入した人の住宅ローン減税の条件はどんな感じなのでしょうか。

- 新築または購入した日から6カ月以内に住み始めている。

- 住宅ローン控除の適用を受ける年の12月31日まで住み続けている。

- 住宅ローン控除を受ける年の合計所得金額が3,000万円以下。

- ローンの借入期間が10年以上。

- 床面積が50平方メートル以上で自宅用である。

- 床面積の1/2以上の部分が住居用である。

- 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例を受けていないか

いっぱいありますね。

ざっくりポイントをおさらいしましょう。

- ローンの対象の住宅に住んでいるか

- ローンの借入期間

- 住宅の条件

- 住宅を譲渡受けた場合、その特例を5年以内に受けていないか

ってところが見られているわけですね!

住宅ローン減税を受けるための必要書類

住宅ローン減税を受けるためには、確定申告で必要な書類を揃え、提出しなければなりません。

ここでは、新築戸建てが1年目の住宅ローン減税を確定申告で受けるために、必要な書類についてお話していきます。

【確定申告に必要な書類】

| 書類名 | 内容 | 取得先 |

| 確定申告書 | 申告を受けるための書類 | 税務署 |

| 住宅借入金等特別控除額の計算明細書 | 住宅ローン控除を受けるための明細書 | 税務署 |

| 住宅ローンの年末残高等証明書(原本) | その年の年末のローン残高 | 金融機関から届く |

|

住宅に関する書類 | 不動産会社or法務局 |

|

土地に関する書類 | 不動産会社or法務局 |

|

マイナンバーカード |

なければ、マイナンバー通知カード + 身分証明書 |

本人 |

長期優良住宅であると、別途書類が必要になりますが、さらに優遇を受けることもできます。

今回は長くなるので、割愛します。

住宅を取得した時にだいたいの書類は揃えられるかと思いますので、必ず手元に該当の書類があるかを確認してみてくださいね!

ちなみにこの制度、リフォームでも使えるの。

リフォームした時の場合の住宅ローン控除については、こちらでも話をしているからどうぞ。

住宅ローン減税でどれくらい控除されるの?

気になるのは、どれくらい控除され、どのような減税がされるのかだと思います。

というわけで、具体的に見ていきましょう。

住宅ローン減税のポイント

住宅ローン減税のポイントは以下通りです。

- 住宅ローン残高の1%を10年間、所得税から控除する。

- その年の所得税で控除しきれない分は、住民税からも一部控除できる。

- ペアローンを組んでいる場合、個人単位で申請を行うことができる。

だいたいのローン支払い者は所得税だけでは控除しきれないので、住民税からも控除されるよ。

又、ペアローンの場合は、それぞれが確定申告で、自分の持ち分の住宅ローン控除を受けることができるの。

住宅ローン減税の控除額について

では、住宅ローン減税の控除額は具体的にどれくらいなのでしょうか。

住宅ローン減税で引かれるのは、所得税と住民税でしたね。

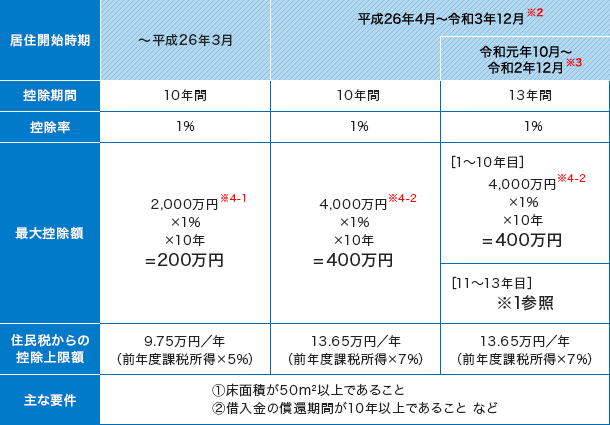

最高控除額は以下から計算されます。

引用:すまい給付金

住宅ローン残高×1%から計算され、10年間で最高400万円控除されるわけだね。

でも、これは所得や借入金額によっても違うから、あくまでも最大控除額であることってのがポイントだよ。

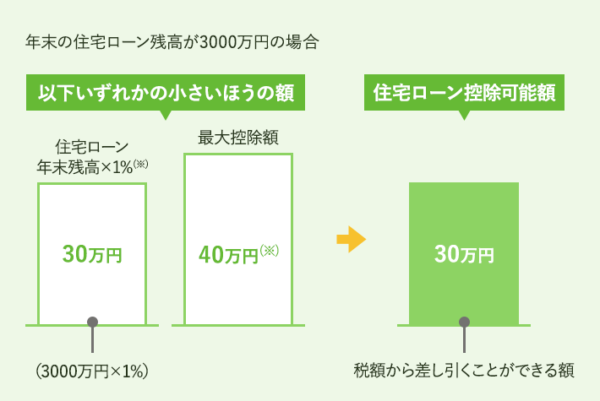

控除額が確定!でも、全額控除されるわけじゃない?!

1年の控除額がわかったとして、それがすべて控除に使われるかと言えば、そういうわけではありません。

上限が決まっているんですね。

そして、この制度は「所得控除」ではなく「税額控除」になります。

こういう仕組みになっています。

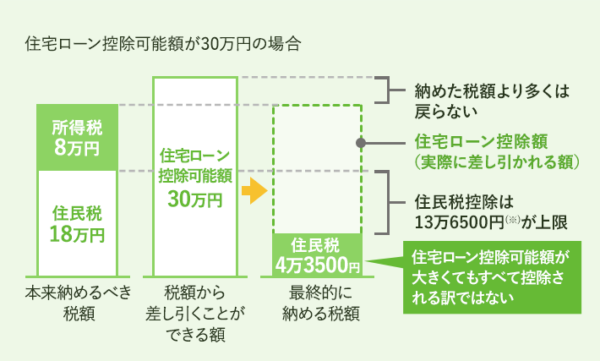

引用:ズゴい住宅ローン探し

この例で言うと、実際に戻ってくる控除額は

所得税(8万円)+住民税(上限:13万6500円)=21万6500円

ということになりますね。

控除可能額が大きくても、その金額がすべて戻ってくるということではないということを覚えておきましょう!

ちなみに、所得控除の代表格と言えば、配偶者控除や、生命保険料控除あたりでしょう。

これらは、収入から控除される「所得控除」にあたり、所得金額から引かれるのです。

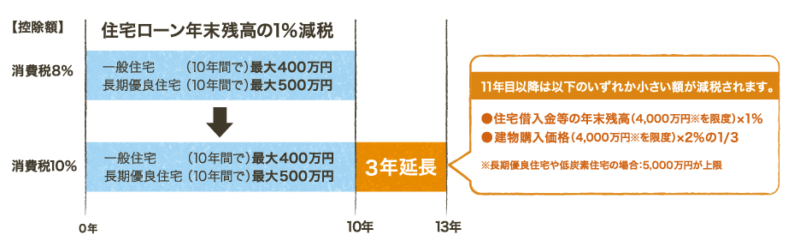

長期優良住宅であればさらにお得?消費税10%対策も!

長期優良住宅であれば、控除額はさらに大きくなります。

又、消費税率10%への引き上げ対策として、住宅ローン減税の控除期間を3年間延長できる制度もあります。

目的:消費税率10%へ引き上げ後の住宅購入等を支援するため

対象:2019年10月1日~2020年12月31日までの間に入居した場合を対象

引用:HEBEL HAUS

これからどうなっていくか、動向を見守りましょう。

住宅ローン減税のやり方は?条件や必要書類についてのまとめ

住宅ローン減税のやり方や条件、必要書類などを説明していきました。

住宅ローン減税を受けるためには、とにかく確定申告をする必要があります。

流れを把握し、期間内に確定申告が行えるよう、書類を集めておくことでスムーズに申請ができるので、まずは必要な書類を集めるところから始めましょう!

住宅ローン減税とは、住宅の購入やリフォームを行った時に、年末のローン残高に応じて税金が還付されるだったわね。

住宅ローン減税について簡単にまとめていくわね!

- 住宅ローン残高の1%を10年間、所得税から控除する。

- その年の所得税で控除しきれない分は、住民税からも一部控除できる。

- ペアローンを組んでいる場合、個人単位で申請を行うことができる。

- 新築または購入した日から6カ月以内に住み始めている。

- 住宅ローン控除の適用を受ける年の12月31日まで住み続けている。

- 住宅ローン控除を受ける年の合計所得金額が3,000万円以下。

- ローンの借入期間が10年以上。

- 床面積が50平方メートル以上で自宅用である。

- 床面積の1/2以上の部分が住居用である。

- 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例を受けていないか

【確定申告に必要な書類】

| 書類名 | 内容 | 取得先 |

| 確定申告書 | 申告を受けるための書類 | 税務署 |

| 住宅借入金等特別控除額の計算明細書 | 住宅ローン控除を受けるための明細書 | 税務署 |

| 住宅ローンの年末残高等証明書(原本) | その年の年末のローン残高 | 金融機関から届く |

|

住宅に関する書類 | 不動産会社or法務局 |

|

土地に関する書類 | 不動産会社or法務局 |

|

マイナンバーカード |

なければ、マイナンバー通知カード + 身分証明書 |

本人 |

- 税務署へ直接行って手続き

- インターネットで手続き(※マイナンバーカードが必要)

- 書類を手に入れて郵送で手続き

家を買う時は、必ず次の年に確定申告を受けて、しっかりと節税をして少しでも負担を軽減させましょう!

最後まで読んでいただき、ありがとうございました。

年収と所得は違いますよ。

自分で得た1年間の収入のうち、税金を納める対象となる金額を所得と言います。