家業を継ぐだけではなく、自分で起業したり、フリーランスとして生計を立てていたり…

自営業の割合は、年々増えてきているように感じます。

生活面では問題なくても、大きなお金が必要になってローンを検討した時に漠然と思う不安が、

リフォームローンの審査って自営業の人でも通るの?

これではないでしょうか?

大がかりなリフォームをする場合、一括で支払いをすることは現実的になかなか難しいですよね。

今回は自営業の方がリフォームローンを組みたいと思った時の注意点をお話したいと思います。

■目次

リフォームローンの審査って?

ローンを申し込む時に、色んな書類を提出するけど、実際のとこ、何を審査してるの?って思いますよね。

このサイトでも住宅ローンを中心にこの話は何度もしているかと思いますが。

改めて、リフォームローンという枠に当てはめてお話していきましょう。

リフォームローンの審査項目

住宅ローンの場合もほとんど同じですが、審査する時のポイントは、以下のようになっています。

完済時年齢

80歳を上限としている場合が多いです

借入時年齢

70歳を上限としている場合が多いです

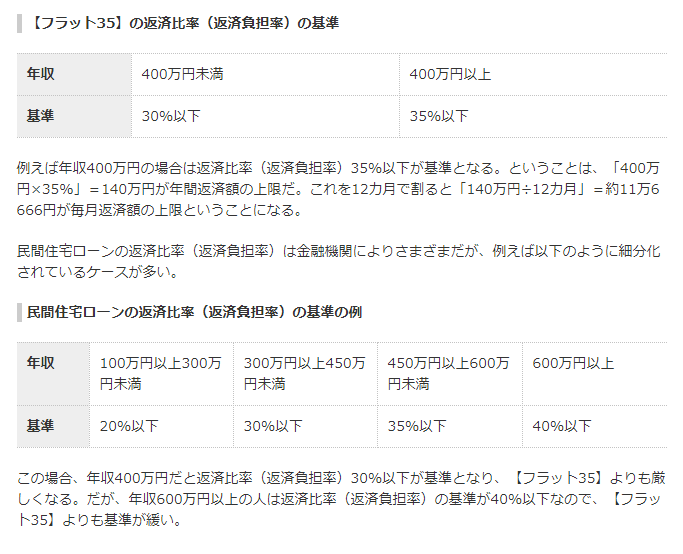

返済負担率、年収

最低年収は「200万~300万円」と言われています。

返済負担率は、一般的に「年収250万円未満で25%以内、年収400万円以上で35%以内」と言われています。

他に借り入れがある場合は、それと合計しての計算となるので注意が必要です。

勤続年数

一般的にリフォームローンを組む時に必要とされる勤続年数は、「1~2年以上」です。

自営業の方の場合は「2年以上継続して事業収入があるかどうか」が基準になります。

担保評価

担保としてとった物件の価値を評価します。(ローン金額が少額であれば無担保型で借りることもあります)

健康状態

団体信用生命保険に加入できることが基準となっています。

団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

引用:ARUHI 住宅ローン

もうちょっと審査について知りたいなぁっていう方はこちらをどうぞ。

審査の流れ

ではリフォームローンはどのように申し込むのでしょうか。

1.仮申し込み

銀行によってはパソコンやスマホからでも申し込みが出来ます。

2.仮審査、審査結果連絡

申し込みから2~3日で連絡が来ることが多いようです。

ここまでは個人情報の審査になるので、項目を入力するのみで提出する書類などはありません。

3.本申し込み

ここで、様々な書類の提出が必要となってきます。

リフォームの見積書や収入証明書、本人確認書類などを揃えて申し込みます。

4.本審査、審査結果連絡

本審査の場合は、1~2週間かかることが多いです。

5.契約手続き

本審査が通れば、契約となります。

仮審査と本審査の違いについては、こちらで説明していますよ。

自営業者がリフォームローンを組む場合の注意点

リフォームローンの審査項目に『自営業の方の場合は「2年以上継続して事業収入があるかどうか」が基準になります』と書きましたが、自営業の方はどんなことに注意しないといけないのでしょうか。

安定した所得の継続

自営業者の場合は、ある年だけ所得が多いからと言ってローンを組める訳ではありません。

ほとんどの金融機関の審査には過去2~3年分の確定申告書の提出が求められることになります。

いずれローンを組みたいと考えている方は数年前から計画を立てて、世帯の所得を増やすこと、またそれを継続することを考えましょう。

所得金額が重要

返済比率を計算する時、会社員であれば源泉徴収票の支払い金額を基に計算されます。(いわゆる、年収です)

しかし、自営業者の場合は収入金額(売上)から経費などをひいた所得が基準になるのです。

引用:SUUMO

営業の人は売上が多くても、経費が多くかかっている場合があるので、所得で計算します。

どうしても自営業の人の方がローンで借りられる金額は少なくなってしまうのです。

でも、自営業の場合、所得が大幅に増えることもあるから、そんな時は繰り上げ返済もできるかもしれないわね。

リフォームローン審査を自営業の人が通りやすくするために

自営業の人がローンの審査を通りやすくするための方法がいくつかあります。

フラット35を利用する

フラット35とは、独立行政法人住宅金融支援機構が提供している住宅ローンの名称です。

基本的に利益を追求していないので、上の表にもあるように、金利が高くなく、審査基準も独特なものとなっています。

- 全期間固定金利で借りることができる

- 優良住宅や一定の耐震基準を満たした住宅であれば、金利が優遇される

- 団体信用生命保険への加入が自由

- 保証料無料、また保証人も不要

- 繰上げ返済する場合の手数料が無料

- 年収・雇用形態・勤続年数の条件がない

- 団体信用生命保険に入る場合、金利が上乗せor自費が必要

- 繰り上げ返済が100万円単位からしかできない

もし利用するならデメリットのことも頭に入れておいた方がいいよね。

フラット35についての詳細はこちらでまとめていますので、ぜひご覧ください。

所得を抑えすぎない

自営業者は節税のために所得を抑えている方も多いのではないでしょうか。

でも所得が少なすぎるとローンの借り入れが出来ません。

ローンを考えているのであれば、節税も大事ですが、所得を多くしておくことも必要です。

自己資金を貯めておく

自己資金が多ければ、借入額が少なくなるので「返済可能」と判断してもらいやすくなります。

自動車や教育ローンなどがあると、それも含めて返済しないといけない金額とみなされるので、他のローンは出来るだけ返済しておきましょう。

税金の滞納がある場合も、要注意です。

返済不能となった場合に税金の支払いから優先されるので、そういった心配のないように未納の状態を解消しておきましょう。

事業資金の借入先でリフォームローンを検討する

事業資金の借り入れがあるような自営業者は、同じ金融機関でリフォームローンを申し込むのも良い案です。

金融機関側は事業の内容はもちろん、借入状況や返済状況も分かっているので、優遇される場合があるのです。

リフォームローンの審査は自営業でも大丈夫?審査基準と注意点のまとめ!

今回の記事では、ローンを組みにくいと思われている自営業者のリフォームローンについてお話しました。

自営業ということで不利な部分もありますが、今の時代サラリーマンだからと言って安泰という訳でもありません。

自営業者も、そうではない方も、大規模なリフォームの予定がある場合は前々から準備しておくことが大事ですね!

自分たち家族にとって無理のないようなローンを組んで、素敵なリフォームにしてくださいね!

リフォームローンを検討中の方はこちらの記事もご覧ください。

リフォームローンで減税になったり補助金を受けられる制度もあります。気になる方はこちらの記事をご覧くださいね。

最後まで読んでいただき、ありがとうございました。

ただ金額にもよるけど、リフォームローンの方が住宅ローンより審査は通りやすいと言われています。