リフォームローンを組む銀行を探す時、一番気にしたいのはもちろん「金利」!!

でも、どの銀行がいいのか比較したいけど、どう比較していいのかわからない。

金利を低いところにしようと思っていても、同じような金利の商品はたくさんあると思っていませんか?

そこで今回はどこの銀行を選べばいいのか悩んでいる方に、僕のおすすめする銀行を3つほどご紹介したいと思います!

そこからリフォームローンを金利で比較する時のポイントをつかんでみてください。

自分に合った銀行を選び、理想のリフォームを成功させ、余裕のある快適な暮らしを手に入れましょう!

■目次

リフォームローンで金利を比較する時の3つのポイントとは?

まずは金利を比較する時のポイントを説明していきます!

- 何を重視するかによって金利の選び方が変わる。

- 各会社によって金利が優遇されたり、金利以外でもお得な特典があったりする。

- 各会社の商品の特色を比較してみると自分に合った商品が見つかる。

このポイントがどうして大事なのか。

それを知るためには、金利に大きくかかわる3つのことを知っておく必要があります。

- 変動金利と固定金利

- 無担保ローンと有担保ローン

- 事務手数料と保証料

どれを選ぶかによって金利は大きく変わるのです!!

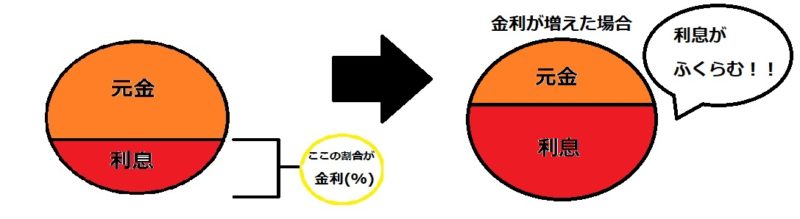

ここで金利に差が出る!

最初に2つの金利のおさらいをしましょう。

【変動金利】

変動金利とは定期的に金利が見直されるプランです。

他の金利プランに比べて、金利が低く設定されています。

金利の見直しは半年ごとで、返済額の変更は5年ごとに行われます。

ただし返済額が増える場合でも返済額の1.25倍までというルールがあります。

デメリットは金利が上昇すると返済額に占める利息の割合が多くなるため、元金がなかなか減らないというリスクが発生します。

- とにかく金利を下げたい。

- 繰り上げ返済できる貯蓄がある。

- 返済期間が短い。

- 借入額が少ない。

【固定金利】

固定金利は借入れから一定期間は金利が固定され、その期間が終了すると金利が見直されるプランです。

固定期間は選ぶことができ、2年、3年、5年、10年などが一般的です。

又、固定期間終了後は、同じ固定期間を選ぶか、固定期間を変更するか、もしくは変動金利型にすることも可能です。

デメリットとしては、固定期間終了後の金利が大幅に上昇した場合、返済額が大幅に増える可能性があります。

- 変動金利型よりも少しリスクを抑えたい。

- 月々の返済額を一定にしたい。

今はフラット35など、固定金利の長さを伸ばす商品もあるよー!

変動金利はリスクが大きい分、金利は低め。固定金利の方が金利は高く設定されるのが一般的かなぁ。

どちらを選ぶかで手軽さも変わる!

「無担保ローン」「有担保ローン」のどちらを選ぶかで金利が大幅に変わります。

一般的には無担保ローンの方が担保がないため、金利は高めに設定されています。

2つの違いは以下になります。

- 借入担保がないため、担保を失うリスクがない。

- 審査が早く、保証人なども原則不要。

- 借入できる額は少ない。

- 金利が高い。

- 返済期間が短い。

- 自宅などを担保にすることでローンを組むので、担保を失うリスクがある。

- 担保を設定するために多くの手続きが必要。審査も厳しい。

- 金利が安い。

- 返済期間を長く設定することができる。

金利以外にも気を付けたいのは借入金額の上限。

無担保ローンは担保がない分、借入金額の上限が低いのが一般的です。

自分の借り入れたい金額も視野に入れて、リフォームローンをどちらで選ぶか決めるといいでしょう。

ちょっとしたリフォームでローンを使いたい場合は、無担保ローン。

大掛かりなリフォームや中古住宅をリノベーションする場合は、有担保ローンを選ぶのが一般的かなぁ。

忘れがちなポイント!

この2つは選択によっては、金利に事務手数料や保証料が上乗せされるプランになってる場合があるからしっかり見た方が良いかな。

【事務手数料】

事務手数料とはローンを申し込む時の手続きに対する報酬として金融機関に払う費用です。

又、保証会社の保証を利用する際に保証事務手数料としてかかる場合もあります。

ローンとは別に発生する費用ですが、結構大きなコストになってしまうのは確かです。

そして、事務手数料には「定率型」と「定額型」の2種類の支払方法があります。

-

定率型

借入金額に対して一定の割合を手数料として支払う型。

借入金額×〇%で計算されます。(ここに消費税も加わります。)

3500万円×2.0%=70万円(税別)

借入金額3500万円に対し、事務手数料が約70万円かかりました。

- 定額型

借入金額にかかわらず一定で手数料が決まっている型。

だいたい約3万~6万円程度の手数料に設定される場合が多いです。

定率型に比べて、ローンの金利自体が0.1~0.3%ほど高い設定になっているため、最終的に支払う手数料は多くなります。

定額型の方が割安と思われがちだけど、金利が高ければ毎月の返済額も多くなるのよ。

どちらがいいかは人それぞれの見方のところもあるから、自分に合ったものを選んだ方がいいでしょうね。

【定率型】

- 事務手数料は少し高め。

- その分、金利が低い場合が多い。

【定額型】

- 定率型に比べて事務手数料は安くなることが多い。

- ローンの金利自体は高めのため、最終的に支払う手数料は多くなりがち。

ちなみに事務手数料は新規契約時に支払う手数料なので、返ってくることはありません。

事務手数料が発生する場合は、どれくらいかかるのか慎重に見極めてくださいね。

【保証料】

保証料とはローンが返済できなくなった場合、保証会社にローンを一旦肩代わり返済してもらうために支払う費用です。

なので、厳密な支払先は保証会社になります。

引用:新生銀行

しかし、一旦肩代わりするだけであって、ローンが払えなくなったら保証してもらえるものではありません。

返済先が保証会社へ移るというだけなので注意してくださいね。

保証料の支払い方法には「金利上乗せ型」と「一括前払型」の2種類があります。

- 金利上乗せ型

金利上乗せ型とは名前の通り、保証料を金利に含める支払方法です。

なので、金融機関で表示されている金利に上乗せする形になり、月々の返済時に一緒に払います。

保証料率は約0.08~0.4%程度で取り扱う保証会社によって変わります。

- 一括前払型

一括前払型とは最初に他の事務手数料と一緒に保証料をまとめて支払う方法です。

これも保証会社によって保証料は変わってきます。

目安としては、借入金額1000万円につき約20万円(35年返済の場合)と思っていると良いでしょう。

金利上乗せ型はローンを組む時の初期費用を安く抑えることができるのがメリット!!

最初にまとまった金額が必要になるけど、総返済金額で考えれば一括前払型の方が安くなるようにできているのよ。

【利息組み込み型】

- ローンを組む時の初期費用を安く抑えることができる。

- 毎月の返済金額が保証料率分高くなる。

【一括前払い型】

- 最初にまとまった金額が必要である。

- 総返済額でみると利息組み込み型よりも安くなる傾向がある。

ここでお伝えしたいことは、事務手数料や保証料は結構かかる可能性があるということです。

手数料や保証料を見込んで金利が見れると良いですね。

実際にどれくらいかかるのかは後ほど比較してきますね。

金利の種類や担保の有無、手数料や保証料によって、金利って大きく変わりますよね。

自分たちの資金計画に合ったものを選ぶのが大切になります。

金利を選ぶ時に何を重視すれば良いのかを今一度イメージをまとめてみてくださいね。

リフォームローンのおすすめ3選!~ゆいかセレクト!~

ここからは私がオススメする銀行について紹介していきます。

りそな銀行

【りそなリフォームローン(無担保)】

|

借入金額 |

変動 |

固定 |

手数料 | 保証料 |

| 10~1000万円 |

<団信無>3.975% <団信有>4.275% |

なし | なし | 金利に含まれている。 |

(2020年1月現在)

【特徴】

- 20歳~66歳未満の方で、継続安定した収入のある方

- 返済期間が1~15年以内。

- 一括又は3か月以内で最大3回まで分割で借り入れが可能。

- 金利を年0.3%上乗せすると、団体信用保険に加入できる。(任意)

- 金利優遇あり(条件あり)

以下、2点ともの条件を満たしている人が対象です。

- りそなの住宅ローンを利用中の人

- マイゲート(りそなのインターネットバンキング)に登録している人。

⇒店頭表示金利より1.975%引かれる。

【りそな大型リフォームローン】

<現在りそな銀行でローンを返済中の方、もしくは過去りそな銀行でローンを利用し返済が完了している方向け>

|

借入金額 |

変動 |

固定 |

手数料 | 保証料 |

| 50万~2000万円(無担保) | 2.975% | 3.5%~4.25% | 3,3000円 | 0円 |

| 50万~3000万円(有担保) | 2.475% | 3.00~4.3% |

3,3000円 |

一括前払型8,544円~20,614円 金利上乗せ型 年0.2% |

(2020年1月現在)

【特徴】

- 無担保でも最高2000万円まで借り入れができる!!

- 勤続年数は1年以上、年収100万円以上の方なら審査が受けられる。

- 無担保型の返済期間は1~15年以内、有担保型は1~35年以内。無担保の返済期間が長い!

- 事務手数料は一律3,3000円。(ただし借入額による)

さらにりそな銀行の住宅ローンを利用している人は金利優遇も受けられます。

もっと大きなリフォームをしたい人向けにも商品があり、無担保でも最高2000万円まで借り入れができます!

りそな銀行のリフォームローンについて詳しく知りたい方はこちらの記事もご覧ください。

イオン銀行

| プラン名 |

借入金額 |

変動 |

固定 |

手数料 | 保証料 |

|

イオン銀行 リフォームローン (無担保) |

30万~500万円 | なし | 2.45% | 不要 | 0円 |

|

イオンアシストプラン (無担保) |

10万~700万円 | なし |

3.8~8.8% ※金利は審査後に決定。 |

契約1件につき 2,750円 |

0円 |

|

イオン銀行 住宅ローン (有担保) |

200万~1億円 |

0.52% (新規借入時) |

0.45~0.69% (固定年数で変わる) |

110,000円

借入金額+2.20% (最低取扱手数料 220,000円(税込)) |

0円 |

(2020年1月現在)

【特徴】

- 少額~大幅リフォームまで幅広いプランを取り揃えている。

- 収入条件は年収100~200万円以上、安定かつ継続的な収入が見込める人であれば審査を受けることができる!

- 有担保ローンの手数料で定率型を選んだ場合、定額型に比べ借入利率が年0.2%低くなる。

- 有担保ローンでも保証料は0円!(保証会社を利用しないため)

イオン銀行の大きな特徴は住宅ローンの申請が通らなくても、フリーローンとして審査してもらえる「イオンアシストプラン」があることです。

もちろん金利は高くなりますが、審査に通りやすくなるというメリットがあります。

イオン銀行のリフォームローンについて詳しく知りたい方はこちらの記事をご覧ください。

住信SBIネット銀行

【Mr.リフォームローン(無担保ローン)】

|

借入金額 |

変動 |

固定 |

手数料 | 保証料 |

| 10万~1000万円 | 2.475~3.975% | なし | 借入金額の2%+消費税 | 0円 |

(2020年1月現在)

【特徴】

- 融資期間は1~10年以内。

- 事務手数料はかかるが、保証料は0円。

- 金利優遇制度あり。併用不可。

1,2いずれかの条件で年0.5%、3の条件を満たすと年1.0%を表示金利から引いてもらえる。

- 申込時点でSBI証券口座保有登録済。

- 申込前日時点でカードローン契約済。

- 申込前日時点で当社取り扱い住宅ローン残高があること。

実際にオススメの3社を比較してみた!

では、さきほど紹介した3社を実際に返済シュミレーションを使って比較してみました。

手数料や保証料も記載しています。

諸費用の一部ではありますが、実際にどれくらいかかるのか参考にしてみてくださいね!

<無担保ローン編>

|

商品 |

金利 | 手数料 | 保証料 | 合計 |

特典 |

|

りそな銀行 変動金利・団信無 |

3.975% ⇒優遇有 2.00% |

0円 | 金利内に含まれる。 | 1,062,432円 ⇒金利優遇有 1,031,112円 |

|

|

りそな銀行(大型) 変動金利 |

2.975% | 33,000円 | 0円 | 1,079,520円 |

|

|

りそな銀行(大型) 固定金利 |

3.500% | 33,000円 | 0円 | 1,087,872円 |

|

|

イオン銀行 固定金利 |

2.450% | 0円 | 0円 | 1,038,204円 |

|

| 住信SBIネット銀行 |

最低適用金利 2.475% |

20,000円 (100万の2%相当金額・税抜) |

0円 |

最低適用金利1,058,600円 |

|

(2020年1月現在)

<有担保ローン編>

|

商品 |

金利 | 手数料 | 保証料 | 合計 |

特典 |

|

りそな銀行(大型) |

2.475% | 33,000円 |

|

+保証料

|

|

|

りそな銀行(大型) |

3.3% | 33,000円 |

|

|

|

| イオン銀行 住宅ローン 変動金利 |

0.52% |

|

0円 |

|

|

|

イオン銀行 |

0.69% |

|

0円 |

|

|

(2020年1月現在)

※計算結果はすべて概数です。

※その他の諸費用を含めると、定額型の方が高くなります。

※保証料は借入金額と借入年数により、各金融機関によって計算方法は異なります。

※手数料や保証料以外の諸費用は合計に含まれていません。

商品によって金利の優遇サービスやそれ以外の特典もあるから選ぶ時は、やっぱり自分の取って何が得かで選ぶ方が良いかなぁ。

- 月々の返済額を一定にしたい、初期費用を抑えたい等、何を重視するかによって金利の選び方が変わる。

- 各会社によって様々な商品があって、金利が優遇されたり、金利以外でもお得な特典があったりする。

- 各会社の商品の特色を比較してみると自分に合った商品が見つかる。

リフォームローンを金利で比較する時のポイントについてのまとめ

リフォームローンを金利面で比較するポイントとオススメの銀行についてご紹介しました。

最初に金利を比較する前に自分の中でイメージを固めておく必要性をお伝えしてきましたね。

これによって金利も変わりますので、自分の資金計画に合ったものを選んでくださいね!

- 変動金利と固定金利

- 無担保ローンと有担保ローン

- 事務手数料と保証料

これらを踏まえて、実際に金利を比較する時に大事なポイントを3つご紹介しました。

- 月々の返済額を一定にしたい、初期費用を抑えたい等、何を重視するかによって金利の選び方が変わる。

- 各会社によって様々な商品があって、金利が優遇されたり、金利以外でもお得な特典があったりする。

- 各会社の商品の特色を比較してみると自分に合った商品が見つかる。

今回お伝えしたポイントを踏まえ、様々な銀行を比較してみてくださいね。

すべてに共通して言えることは、自分の資金計画に合ったものを選ぶということです。

現状の自分に合った金利や条件を選び、無理のない返済プラン立てましょう。

そうすることで、気持ちよくリフォームできますし、余裕のある快適な暮らしを送ることも可能でしょう。

理想のリフォームを目指してがんばってくださいね!

最後までお読みいただき、ありがとうございました。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!