リフォームは「あそこもしたい、ここもしたい」など夢が膨らみますよね。

でも、リフォーム費用を借入できる限度額っていくらまでだろうって、気になりますよね。

- 「リフォームローンはいくらまで、借入することができるの?」

- 「住宅ローンとリフォームローンの限度額は違うの?」

自分の行うリフォームにいくらの費用がかかり、どの程度までローンを借り入れできるかを知っておくことで、リフォームの計画が立てやすくなります!

今回は、リフォームローンや借り入れできる限度額について、詳しくご紹介します。

かけられる費用の限度を知り、理想のリフォーム計画を立ててみませんか?

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

リフォームローンの限度額は担保の有無で決まる

リフォームに使うことのできるローンは、リフォームローンと住宅ローンがあります。

住宅ローンは「有担保型」のみであるのに対し、リフォームローンは「有担保型」と「無担保型」があります。

担保(たんぽ)=債務者が返済できなくなったとき、債権者の損害を補うためのもの。

そして、リフォームローンは担保があるのかないのかで、借入期間や借入限度額が変わってきます。

ですので、「有担保型」「無担保型」それぞれについて説明します。

有担保型リフォームローン

「有担保型」は住宅などを担保にして、ローンを組む方法のことを言います。

担保があることから、無担保型と比較して以下のことが特徴的です。

- 借入限度額が大きい(1000万~1億円)

- 金利が安い(約1~2%)

- 借入期間が長い(最長35年)

また、さらに住宅ローンの借入と同じように、事務手数料や保証料が発生します。

無担保型リフォームローン

「無担保型」は、担保なしでローンを組む方法のことを言います。

「無担保型」は「有担保型」と比較して以下のことが特徴的です。

- 借入限度額が小さい(500万円~1000万円)

- 金利が高い(約2~5%)

- 借入期間が短い(最長15年)

「無担保型」は担保がないことから、「有担保型」に比べて金利が高く、借入限度額が少なく、返済期間が短くなります。

しかし、「無担保型」は「有担保型」に比べて、必要な書類が少なくて済んだり、審査期間も短く通りやすいと言われています。

一般的に「有担保型」は審査に4~7日ぐらいかかるのに対して、「無担保型」は審査が当日で終わるケースもあります。

保証人なども不要な場合が多いので、手軽に借り入れすることができます。

リフォームローンは無担保型か有担保型どちらがいいのか?

先ほど申し上げたとおり、リフォームローンには「有担保型」と「無担保型」がありますが、どちらの方が良いのでしょうか。

その答えは「リフォームにかかる費用」によります。

「有担保型」では担保を登録するための手数料や保証料などの費用が数十万円かかってしまうので、リフォーム費用が少ない場合、それらの諸費用分高くなってしまいます。

結果的に「無担保型」より多く支払わなければならないことがあります。

そのため、リフォームローンを組むときに最初の諸費用分も含めて、「無担保型リフォームローン」か「有担保型リフォームローン」どちらが良いか検討しましょう。

リフォームローンの借りられる限度額はいくらまで?

リフォームローンの借入限度額を目一杯借りられるというわけではありません。

そして、リフォームローンの限度額は、「有担保型」や「無担保型」だけでなく金融機関によっても異なります。

そこで、金融機関でのリフォームローンの限度額がいくらなのか。

なぜ限度額いっぱいまで借りれるわけではないのか確認しましょう。

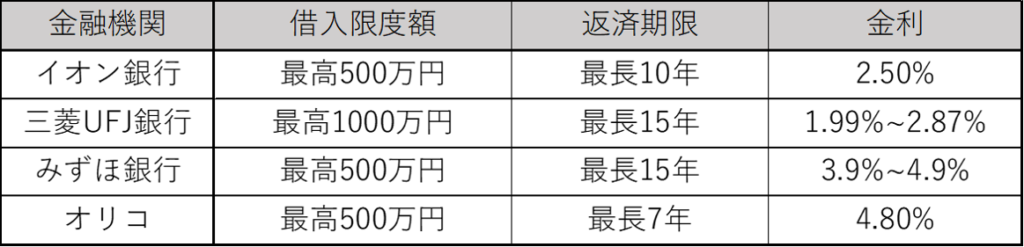

金融機関でのリフォームローン借入できる限度額

民間の金融機関は、銀行、信用金庫、ネット銀行、信販会社などがあり、リフォームローンは各金融機関で、限度額や金利もそれぞれ違ってきます。

代表的な金融機関では、リフォームローンの限度額が以下の表のようになります。

【無担保型】

【有担保型】

また、大手の銀行がネット銀行を運営していて、店舗型の住宅ローンを組んでいればネット銀行のリフォームローンを優遇される場合もあります。

借入限度額はまるまる借りられるわけではない

先ほども申し上げた通り、リフォームローンの借入限度額は金融機関によって様々ですが、それらの金額をまるまる借りられるわけではありません。

借入限度額=借入できる金額ではなく、借入できる金額はリフォームローンの審査での年収、職業、年齢、他社の借入額などの総合的な判断で決まります。

一般的に、金融機関での詳細な審査内容は明確ではありません。

完済するときの年齢や健康状態の点において、ローン完済するまでに、健康な状態でいられるかが重点的に考慮されると言われています。

また、返済負担率が年収に対して高い場合、借入限度額が少なくなる可能性があります。

金融機関の審査では、返済負担率がおおよそ25~40%まで借入申込みができると言われています。

返済負担率(へんさいふたんりつ)とは「年収に占める年間返済額の割合」のことです。

返済負担率=年間返済額÷年収×100

実際に限度額をシュミレーションしてみよう!

年収と返済負担率から借りられるお金を以下で説明していきます。

税込み年収×35%-他のローンの返済額=(a)円

金融機関が貸してくれる金額=(a)÷12÷(b)×100万円

- (b)に入る金額は、年利1%の場合の100万円あたりの毎月返済額

- (b)の金額は、関数電卓を使って求めるか、住宅ローンの返済額早見表で確認できます。

では実際にシュミレーションしてみましょう。

【年収500万、35年返済、返済負担率が35%、金利が1%、他のローンがない場合】

500万円×35%=175万円…(a)

金融機関が貸してくれる金額=175(a)÷12÷2822(b)×100万円=5,165万円

5,165万円までなら貸してもらえるという結果が出ました。

上記は計算方法の一例であり、実際は少し金利が高く設定されています。

金融機関によっても差異があると思いますので、詳しく知りたい方は検討している金融機関に試算してもらう方が良いと思います。

また、「借りられるお金」=「適正な借りてもいいお金」というわけではないので注意が必要ね。

一般的に、年収の適正な返済負担率は「20~25%」と言われているので、家計とのバランスを考えることが大切だと思うよ。

ローンを借り入れる時は、ライフプランをしっかり見通すことが大事だと思うわ。

リフォームローン限度額はいくら?基礎から徹底解説!についてのまとめ

リフォームローンの借り入れ限度額は、リフォームローンの種類によって異なります。

以下にそれぞれの種類の限度額を含めた特徴をまとめておきます。

- 借入限度額が大きい(1000万~1億円)

- 金利が安い(約1~2%)

- 借入期間が長い(最長35年)

- 手数料が多い

- 借入限度額が小さい(500万円~1000万円)

- 金利が高い(約2~5%)

- 借入期間が短い(最長15年)

- 必要な書類が少ない

- 審査期間が短い

加えて、借入限度額は金融機関によっても異なります。

そして、実際に借り入れできるお金はリフォームローンの審査結果(返済負担率など)よって変わってくることも覚えておいてくださいね。

ですので、リフォームローンを組むときはリフォームにかかる費用をよく調べ、リフォームローンの種類を検討することが大切です。

人生において、することが少ないリフォーム。満足のいく家にすることに少しでも役立てれば嬉しいです。

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

住宅ローンを賢く選ぶための一括審査申し込みサイト

最後まで、読んでいただきありがとうございました。