リフォームの費用もできることなら少しでも安くしたいですよね。特に税金においては。

リフォーム費用が高くなり、借入年数も長いのであれば、住宅ローン控除を利用したいと考えるでしょう。

しかし、リフォームした時、住宅ローン控除を選択することが本当に一番お得なんでしょうか?

利用するための条件とは、どのくらい節税できるのかご存じでしょうか?

本記事では住宅をリフォームして住宅ローン控除の利用を検討している方に向けて、住宅ローン控除が利用できる条件や、どれくらい節税できるのかについて解説していきます!

住宅ローン控除以外のローン控除についても少し触れつつ、どちらがお得なのかも比較してみますので、ぜひご覧ください!

仕組みを知って最大活用し、お得に節税して、気持ちよくマイホームを手に入れましょう!

■目次

住宅をリフォームしても住宅ローン控除は利用可!

住宅ローン控除とは?

住宅ローン控除とは、住宅ローンの金利負担を軽減するための制度です。

年末ローン残高の1%を10年間、所得税から控除してもらえます。控除額が所得税を越えるときは、住民税からも控除してもらうことができますよ。

ただし、住宅ローン控除を受けるには確定申告が必要です。

本来納めなければいけない税金から一定の金額を差し引いてもらえることです。差し引いてもらえる金額を控除額、差し引いてもらえる期間を控除期間といいます。

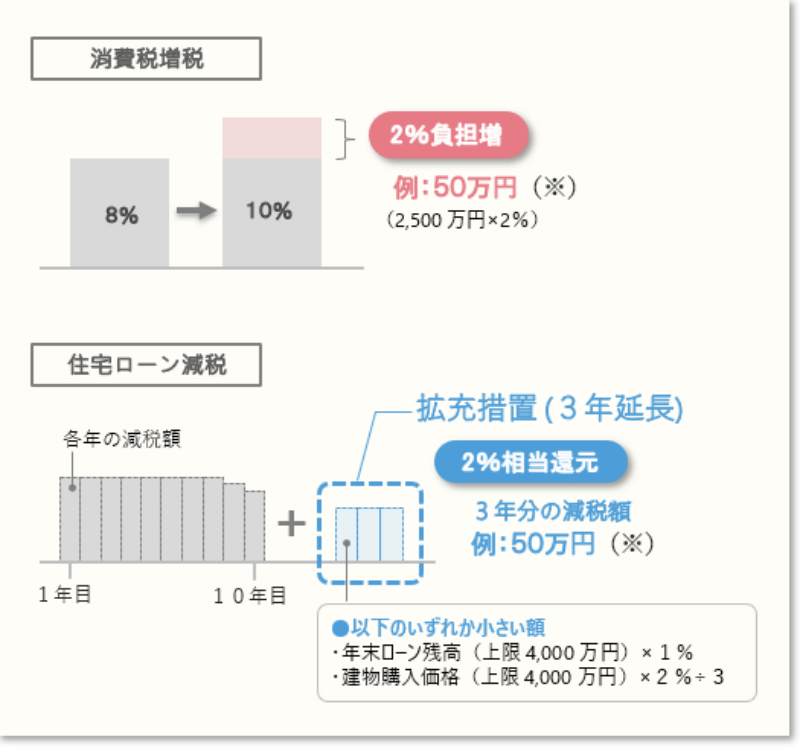

しかも、2019年10月から消費税が10%になり、国民の負担軽減のために、期間限定で10年から13年に控除期間が延長されています。

下の図を見て下さい。延長された3年間で、どのくらい控除額が増えるのかを表しています。

ちょうど消費税が2%増税した分が住宅ローン控除で返ってくる仕組みになっていますね。

住宅ローン控除、気になるその控除額

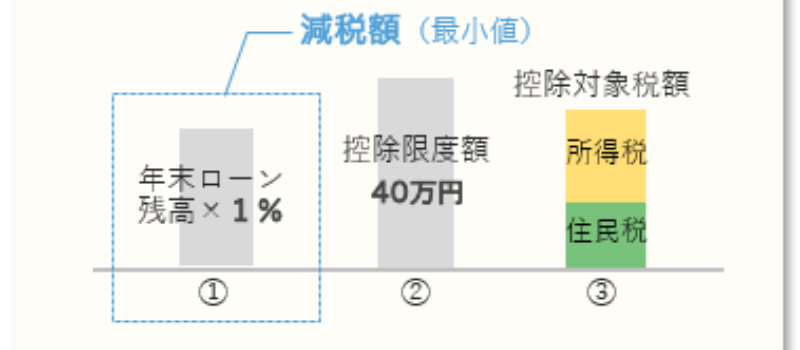

先程もお話ししましたが、住宅ローン控除では年末ローン残高の1%を控除してもらえます。

ですが、住宅ローン控除は税金から差し引かれるものなので、納めるべき税金の金額を越えることはできません。

所得税と住民税を合わせた金額までしか控除を受けられないということになります。

住宅ローン控除は、原則、所得税から差し引かれ、控除しきれなかった分は住民税からも差し引かれます。

住民税からの控除は最大で13万6500円です。

1年間の控除額にも上限があります。原則は最大40万円。

中古物件などに多い、個人間の売り買いの場合は、最大20万円です。

この3つの中で1番小さい金額が控除額になります。

- 年末ローン残高の1%

- 年間の控除限度額 40万円

- 所得税+住民税

上のグラフは、年末のローン残高で控除額が決まるパターンですね。

このように、3つのうち一番低いグラフの金額に決まります。

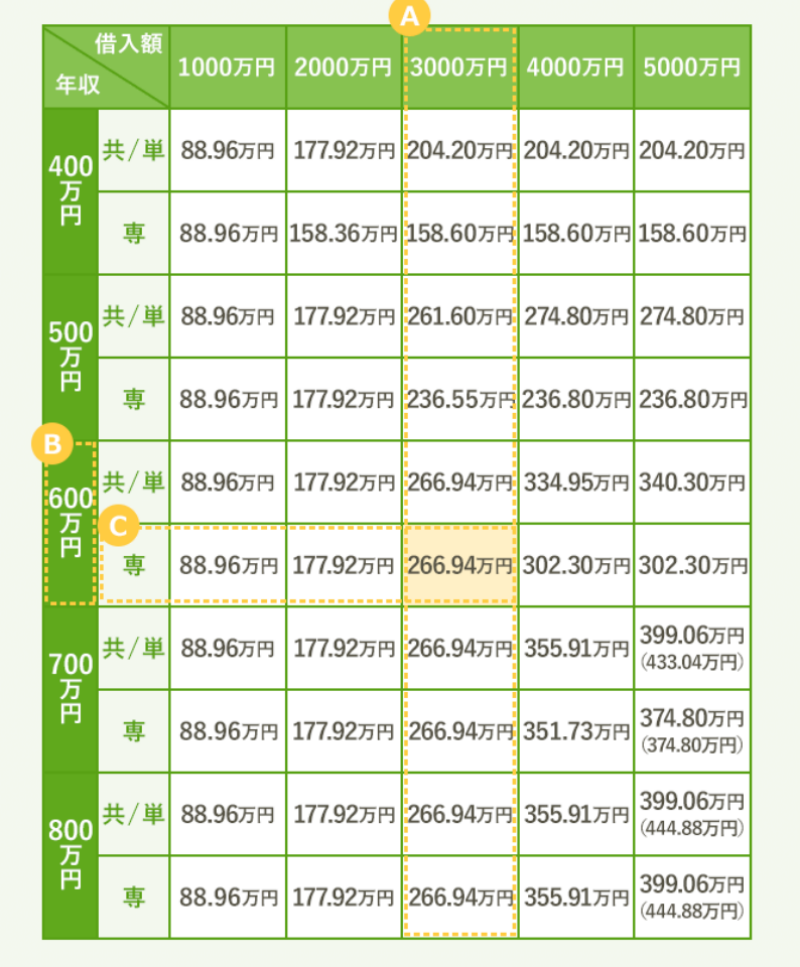

住宅ローン控除シミュレーション!実際はいくら得する?

実際にいくら控除してもらえるのか、見てみましょう。

下の表は住宅ローンを金利1.4%、35年返済で借りた場合の10年間の控除額合計のモデルケースです。

引用:スーモ

横軸が借入額、縦軸が年収です。さらに、年収の項目は2つに分かれています。

共/単は、共働きまたは独身世帯のこと、専は専業主婦またはパート(年収150万円以下)の場合です。

- 縦軸で借入額がいくらかを見ます。(借入金額3000万円では図のAの部分)

- 横軸の年収を見ます。(年収600万円では図のBの部分)

- 妻が働いているか、専業主婦かを見ます。(専業主婦の場合は図のCの部分)

- 控除額がわかります。(このケースの場合、10年間の控除額合計は266.94万円ですね。)

借入額が増えるほど、控除額も多くなっています。

このシミュレーションの設定ですと、3000万円以上の借り入れでは、年収が多いほど控除額も多くなります。

読者様はいくら控除してもらえそうでしたか?

正確な控除額は、返済期間、金利、家族構成などで変わってきます。

気になる方は実際にシミュレーションしてみてくださいね。

住宅ローン控除の対象になるローン

①住宅ローン控除の対象になるローン

住宅ローン控除の対象は、10年以上のローンです。控除期間が10年なので当たり前といえば当たり前の条件ですね。

住宅ローンに限らず、10年以上のローンを組めばリフォームでも利用できますよ。

②住宅ローン控除の対象にならないローン

家族からの借り入れは、住宅ローン控除の対象にはなりません。金融機関や一定の企業、法人から借りている必要があります。

また、会社員の方で自分の勤める会社でローンを組んでいる場合には条件があります。無利子もしくは金利0.2%未満ですと、住宅ローン控除の対象にはなりません。

住宅ローン控除を利用するには?条件ってあるの?

- 10年以上のローンを組んでいること

- 申請者が所有・居住する住宅であること

工事完了から6ヶ月以内に住み始め、控除を受ける年の12月31日まで住んでいること - 床面積が50㎡以上であること(かつ半分以上が居住スペースであること)

- 年収が3000万円以下であること

- 前後2年間、他に減税の特例を利用していないこと

リフォームでは、さらに2つの条件が必要です。

- リフォーム費用が100万円以上(かつ半分以上が居住スペース)

- 対象のリフォームであること

対象となる6つのリフォームがこちらになります。

ほとんどのリフォームが対象となっていますね。読者様が計画しているリフォームはありましたか?

リフォームで住宅ローン控除!こんなときはどうなるの?

ここからは、具体的なローンの場合を説明していきます。

中には、はじめは住宅ローン控除を受けていたのに、途中からもらえなくなってしまった!なんてこともあるので、ちゃんと知っておきましょう。

住宅ローンを繰り上げ返済したらどうなる?

まず、繰り上げ返済した場合です。

住宅ローンには金利がありますから、支払い金額が減るように繰り上げ返済したいとお考えの読者さまも多いですよね。

住宅ローンの最初の返済月から返済終了まで10年以上あれば、住宅ローン控除をこれまでと同じように受けることができますよ。

返済期間が10年未満になると、その時点で終了になるので気をつけましょう。

家計を総合的に見て返済の負担が軽くなることが1番大切です。

住宅ローン控除を最大限活用するポイントについては、後ほどまとめますね。

住宅ローンを借り換えたときはどうなる?

リフォームでローンを借りる場合、新築時のローンがまだ残っていてローンを借り換えてリフォームを行う方もいらっしゃいますよね?

この場合も、条件を満たしていれば住宅ローン控除を引き続き受けることができますよ。

- 新しいローンが以前のローンの返済のためのローンであること

- ローンの返済期間が10年以上あること

借り換えても控除期間が延長されるわけではありません。

居住を開始したときがカウント開始になりますので覚えておいてくださいね。

また借入額が増えた場合には、控除額が調整されます。

借り入れ後の年末ローン残高の全額が住宅ローン控除の対象になるわけではないので気をつけましょう。

住宅ローンが夫婦ペアローンだったらどうなる?

住宅ローンを夫婦で協力して返済していこうという場合、そのローンの種類には3つあります。

連帯保証型、連帯債務者型、夫婦ペアローンです。1つずつ住宅ローン控除が受けられるか解説していきますね。

1、連帯保証型ローン

連帯保証型ローンとは、夫が契約者(主債務者)、妻が連帯保証人となるローンです。

夫と妻の収入を合わせてローンを組むことができ、借入額を増やせることがメリットですが、連帯保証型ローンでは妻は住宅ローン控除を受けられません。

2、連帯債務者ローン

連帯債務者ローンは、夫が契約者、妻が連帯債務者となるローンです。妻の収入も合算することができますし、契約が一つなので契約時の諸費用を抑えることができることがメリットですね。

この場合は、妻も住宅ローン控除を受けられます。

3、夫婦ペアローン

夫婦ペアローンは、お互いが契約者であり、相手の契約については連帯保証人となります。

夫婦ペアローンでは、夫婦がそれぞれ住宅ローン控除を受けられます。各自が返済義務を負う金額がそれぞれの控除対象金額です。

なので、妊娠出産によって妻の収入が減る期間は妻の控除額も減ってしまうの。注意が必要ね。

住宅ローンが親子ローンだったらどうなる?

親子ローンとは、親世帯と子世帯の両方が契約者となって協力して返済をしていくローンです。二世帯住宅へのリフォームでよく利用されますね。親子ローンには、親子ペアローンと親子リレーローンがあります。

親子ペアローンでは、親世帯と子世帯が同時に返済をしていきます。親子リレーローンでは、まずは親世帯が返済を開始し、途中から子世帯にバトンタッチします。どちらも住宅ローン控除の対象です。

住宅ローン控除を受けるには、親世帯と子世帯それぞれのローンで条件を満たしていること、親世帯と子世帯の両方が確定申告をしていることが必要です。

親子リレーローンでは、はじめは親世帯が返済を行うので子世帯の確定申告は不要と思ってしまいがちです。

ですが、実際は最初に住宅ローン控除を申請するときに子世帯の負担割合を確定申告をしていなければなりません。

子世帯が返済をしていくときになって控除が受けられない!なんてことにもなりかねないので気を付けてくださいね。

大丈夫です。

確定申告は5年前までなら、さかのぼって申告することができます。次の確定申告で必ず申請しましょう。

5年を経過してしまっていたとしても、親世帯の確定申告時に親の負担割合を正しく申告していれば子世帯も引き続き控除を受けることができる場合もあります。

心配になったら、まずは税務署に相談しましょうね。

住宅ローン控除以外にもある!ローン控除の制度

住宅ローン控除以外にもリフォームの時に利用できるローン控除の制度があります。ローン型減税です。

ローン型減税とは?

ローン型減税は、対象のリフォームをするとその費用の2%(控除の対象は最大250万円)を5年間所得税から差し引いてもらえる制度です。

対象のリフォームでなくても、同時に行ったリフォームはローン残高の1%を控除してもらうことができますよ。

ローン型減税の対象となるリフォーム

ローン型減税を利用するためには、5年以上のローンを組んでリフォームを行ったこと、リフォーム費用が50万円以上であることなど条件があります。

基本的な条件をクリアした上で、ローン型減税の対象になるリフォームは4つです。

- バリアフリーリフォーム

- 省エネリフォーム

- 同居対応リフォーム

- 長期優良住宅化リフォーム

一つずつ説明していきます。

1、バリアフリーリフォーム

手すりの取り付け、段差の解消など、バリアフリーにするリフォームです。申請者は誰でもよいわけではありません。要介護認定を受けている、50歳以上、それらの者と同居する者などに限られています。

2、省エネリフォーム

窓の断熱リフォームとそれと同時に行う床、壁、天井の断熱リフォームのことです。

3、同居対応リフォーム

複数の世帯が同居できるように、キッチン・浴室・トイレ・玄関などを複数設けた家にリフォームすることです。

4、長期優良住宅化リフォーム

長期優良住宅とは長く安心して住めるように、耐震性や省エネルギー性などについて配慮された家のことです。そのようにリフォームを行う時に利用できます。

ローン型減税のメリット

ローン型減税の最大のメリットは、控除額がリフォーム費用の2%であることです。

住宅ローン控除では年末ローン残高の1%ですので、それよりも控除比率が高いことになりますね。

次に、対象になるローンが5年以上のローンであることです。

住宅ローン控除では10年以上のローンが対象ですので、その条件を満たすことができないローンでも対象になります。

ですが、このメリットは5年間しか控除を受けられないというデメリットにもつながってきます。

次の章では、住宅ローン控除・ローン型減税のそれぞれの長所を活かして、お得にリフォームするポイントを解説していきますね。

住宅ローン控除を最大限に活用する3つのポイント

ん~税金を減らしてもらえることはわかったんだけど、結局どうするのが一番お得なの?

と、混乱させてしまいましたか?

では、今までのことをふまえて、住宅ローン控除を最大限に活かすポイントを紹介していきましょう。

まず、住宅ローン控除の控除額がどうやって決まるのかを復習です。

思い出しながら次へ進みましょう。

- 年末ローン残高の1%

- 最大控除額 40万円

- 所得税+住民税

この中で一番小さい金額が控除額になります。

所得税と住民税の壁?

控除額が決まるルールを見ると、控除額を増やすためには所得税と住民税の合計金額をなるべく大きくした方がいいのかな?とまずは考えますよね。

しかし、必ずしもそうではありません。

例として、年収500万円、妻と子供一人を扶養している会社員Aさん。

1000万円を金利1.4%、20年返済ローンで借り入れた場合の10年間の控除額の推移をシミュレーションしてみました。

引用:スマイティ

表の「a×b=c」という項目が年末ローン残高の1%の金額です。

ご覧いただくとわかるように、年末のローン残高がそのまま控除額になっていますね。

控除金額がローン残高で決まっているということです。

1000万円までの借り入れでは所得税+住民税の金額を増やすことは考えなくて良さそうです。

最大40万円まで控除できるといっても年末ローン残高の1%という上限があるために、実際は40万円を控除してもらえる人はそんなに多くはないのです。

ただし、大掛かりな二世帯住宅へのリフォームとなると、1000万円以上から中には3000万円かかったなんていう場合もあります。

そういった金額の大きい借り入れでは、所得税+住民税をできるだけ大きくするように工夫したほうが良いですね。

住宅ローンの返済期間をどうするか?

返済期間を何年にするのかも大きな問題です。

次は、1000万円借入、年収500万円、金利1.2%、妻と子供一人。

会社員Bさんの場合をシミュレーションしてみますね。

まず、ローンを35年返済で組んだ場合。10年間の控除額合計は、86.3万円になりました。

引用:価格.com

次に、20年返済でローンを組んだ場合。10年間の控除額合計は、74万円でした。

引用:価格.com

ここから、ローンはなるべく長い期間にわたってゆっくり返済した方が控除額は多くなるということがわかりますね。

ローン残高が多いほうが控除額も多くなるからです。

ですが、返済期間が長くなるとその分、金利も多く払うことになります。

控除額のことだけを考えて返済期間を延ばせばよいわけではありません。

目安は、金利1%です。1%より高い場合は返済期間はなるべく短くした方が良いようです。

控除額と金利のバランスを考えて、一番お得な選択をすることが大切ですね。

住宅ローン控除にする?ローン型減税にする?

例えば、バリアフリーリフォームを行った場合、住宅ローン控除もローン減税も両方の条件に当てはまっていることもありますよね?そういった場合どちらを利用したらよいのでしょうか?

とはいきません。(笑)

住宅ローン控除とローン型減税は併用できないので覚えておきましょうね。

基本的には、5年以上10年未満のローンについてはローン型減税、10年以上のローンについては住宅ローン控除を選択します。

どちらの条件にもあてはまっていて困った!という場合は、ローン金額250万円がポイントになります。

250万円以下なら、ローン型減税がおすすめ。ローン残高が多い返済開始の時期により高い控除率の2%を適用してもらえます。

250万円以上なら、住宅ローン控除がおすすめ。10年という長い期間にわたって減税されることで、総合的な控除額も一番多いですよ。

リフォームで住宅ローン控除を受けるまでの流れ

住宅ローン控除を受けるためには、会社員の方でも確定申告が必要です。簡単に説明します。

住宅ローン控除を受けるには、確定申告をする必要があります。

二年目以降は、必要書類を年末調整時に提出するだけで大丈夫です。

- 確定申告書

- 住宅借入金等特別控除額計算証明書

- 住民票

- 源泉徴収票

- ローン残高証明証

- 登記事項証明証

- 請負契約書

- 増改築等工事証明証

確定申告書と住宅借入金等特別控除額計算証明書は事前に税務署のホームページから印刷して記入しておけばスムーズですよ。

請負契約書と増改築等工事証明書はリフォーム会社にお任せしましょう。

中には、リフォーム前でないと記載できない項目もあります。

必ず打ち合わせの段階で、ローン控除を受けたいことをリフォーム会社に伝えましょうね。

リフォームでも住宅ローン控除を利用しようという方へ

ここまで見てきた通り、住宅をリフォームするときには住宅ローン控除も利用できますし、他にもローン型減税も利用できましたね。

簡単に、全体をまとめてみます。

- ①年末ローン残高の1%②最大控除額40万円③所得税+住民税のうち一番低い金額が10年間控除されます。

- 条件さえ合えば、ローンの借り換え、繰り上げ返済、親子ローン、夫婦ペアローンでも利用できます。

- 対象はバリアフリーリフォーム、省エネリフォーム、同居対応リフォーム、長期優良住宅化リフォームの4つ。

- 5年以上のローンから利用できることと、費用の2%を控除してもらえることがメリットです。

住宅ローン控除を最大限に活用するポイントは3つ!

- 最大40万円の控除枠を利用できる人はそう多くいません。借入額によっては収入による枠もほとんど関係がないので気にする必要はありません。

- 控除額だけを考えると返済期間は長いほうが良いが、金利や家計全体とのバランスが一番大切。目安は金利1%です。

- 借入額250万円以上なら住宅ローン控除、それ以下ならローン型減税がおすすめです。

借入額、返済期間、金利、控除額など家計全体のバランスを考えてベストな返済計画をたてることが大切です。たくさんの項目をバランスよく検討しなければならないので難しいですが、少しでもそのお役に立てれば嬉しいです。

住宅ローン控除を利用して、お得にリフォームしましょう!

今は空前の低金利ブームなのでプロに一度聞いてみるといいかもしれません。詳しくはこちらを見てくださいね!

最後まで読んでくださり、ありがとうございました。

リフォームにも利用できるお得な減税制度なのよ。