どうも!ゆいかです!!

その2を書きたいなー書きたいなーと思いながら、なかなかかけないでいましたが。

国土交通省より出された「令和元年 民間住宅ローンの実態に関する調査 結果報告書」という名の住宅ローンの実態調査の続きを書いていこうと思います。

前回は、平成30年度に新規借入をした人や借入総額についてのデータを見ていきました。

記事はこちらです。

後半の今回は、いよいよ平成30年度はどの金利種類が人気だったのか?について。見ていこうと思います!

■目次

住宅ローンの実態調査! 金利タイプ別の実績

ではさっそく、平成30年度の金利タイプ別の住宅ローンの利用実績を見ていきましょう。

まずは変動金利型・固定金利型(全期間固定金利型・固定金利期間選択型)・証券化ローンの割合について見ていきます。

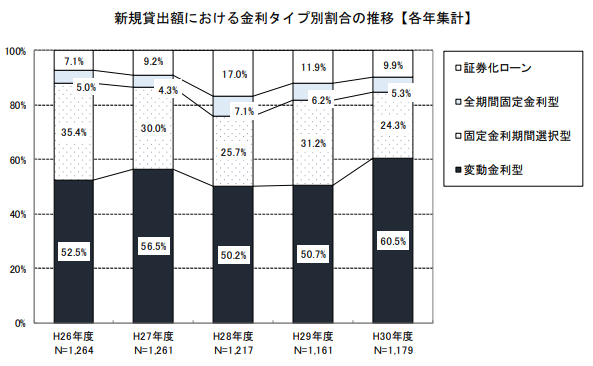

新規貸出額

まずは平成30年度に新規で借りた人の金利の比率について、見てみよう!

- 変動金利型…60.5%(前年度より 9.8 ポイント増加)

- 証券化ローン…9.9%

- 全期間固定金利型…5.3%

- 固定金利期間選択型…24.3%(前年度より減少)

引用:国土交通省

やはり金利の低さから、変動金利でぶっちぎりに顧客を獲得していますね。

低金利ブーム到来によるからでしょうか。

固定金利は少し落ち着いた様子になっていましたね。

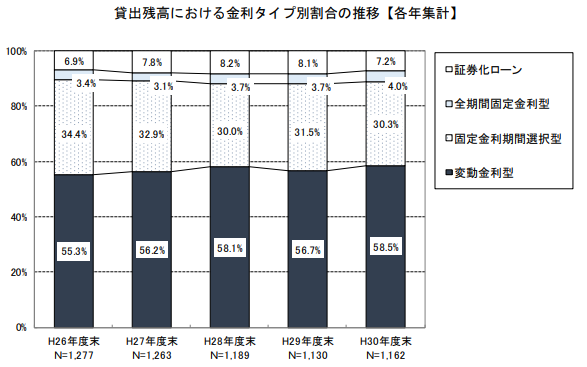

貸出残高額

ではでは、つづいて金利タイプ別にみた全体の貸出比率を見ていきましょう。

借りている人全体でみると、金利タイプの人気はどう変わるのでしょうか。

- 変動金利型…58.5%(前年度末より 1.8 ポイント増加)

- 固定金利期間選択型…30.3%(減少気味)

引用:国土交通省

引用:国土交通省

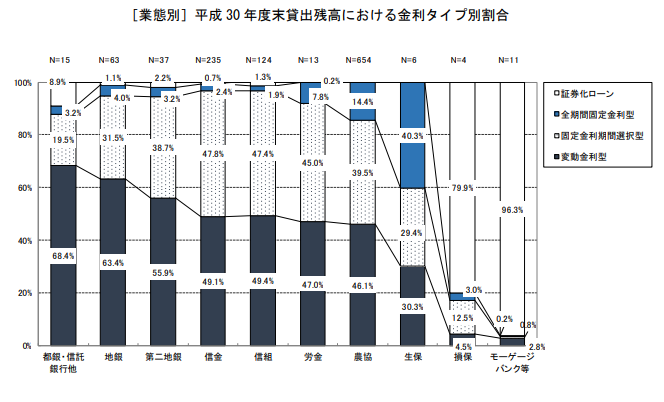

年度別と銀行別のグラフになります。

同じく変動金利タイプが強いですが、銀行別にみると、「変動金利」と「固定金利」が半々くらいになっている銀行もありますね。

固定金利のニーズもまだまだありそうな予感がしますね。

変動金利に興味を持った方は、ぜひご覧くださいね!

さて、ご注目いただきたいのが、この「証券化ローン」という言葉。

っておもった方もいるかと思います。

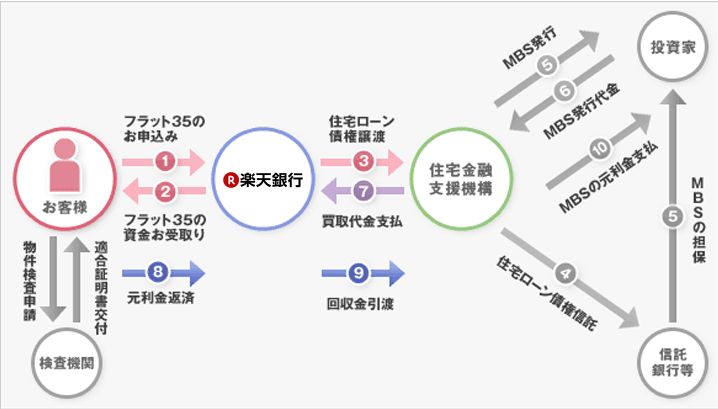

これじつは代表格で言うと「フラット35」のことなんですって。

お恥ずかしながら、このような名前で付けられているのを初めて見たので、調べてみました。

ちょっと脱線!証券化ローン、フラット35のしくみ

そもそも”証券化”とは土地やビルなど、そのままでは切り売りできないような資産価値を、小口の有価証券に替えて資金を集めることを言います。

つまり、実際は売れない金融商品を売れるように仕組みを作って商品化するということですね。

ってところですが、楽天銀行のホームページに素敵な解説があるのを見つけました。

フラット35は、民間金融機関と住宅金融支援機構が提携して実現した長期固定金利の住宅ローンです。主に短期の資金で資金調達を行う銀行等の民間金融機関は、長期固定金利の住宅ローンを取り扱うことが難しいとされています。

そこで、住宅金融支援機構は、フラット35を取扱っている民間金融機関から住宅ローン(フラット35)を買い取り、それを担保とする債券を発行することで長期の資金調達を行い、民間金融機関が長期固定金利の住宅ローンを提供するしくみを支えています。

引用:楽天銀行

全期間固定金利という商品を売るための仕組みとも言えるということかな。

元々、住宅金融支援機構は投資家から資金を調達していたのね。

この仕組みを利用するからこそ!全期間固定金利が実現するんだねぇ。面白い!!

フラット35についての記事はこちらで詳しくお話をしておりますので、良ければどうぞ!

住宅ローンの実態調査! 固定金利期間別の割合

ちょっと脱線しちゃいましたが、次は固定金利に特化して、見ていきましょう。

固定金利は年数に応じて、金利の高さも変わります。

平成30年度は、どの年数にニーズがあったのでしょうか。

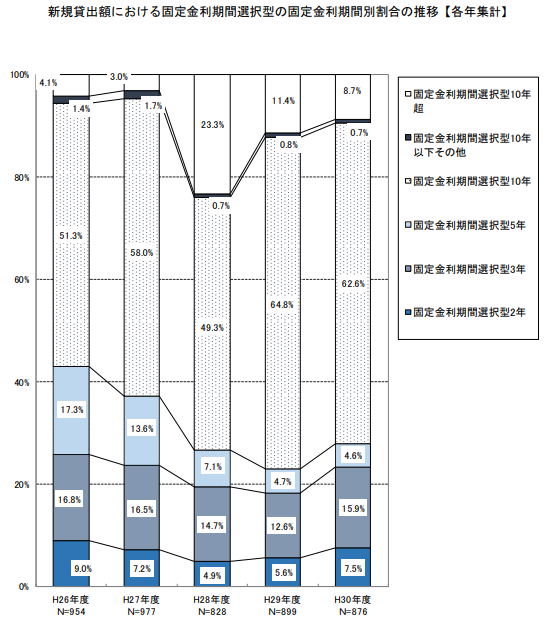

新規貸出額

まずは新規で固定金利を借り入れた人たちのニーズを見ていきましょう。

- 固定金利期間選択型(10 年)…62.6%(前年度より 2.2 ポイント減少)

- 固定金利期間選択型(2 年)…7.5%

- 固定金利期間選択型(3 年)…15.9%(増加傾向)

- 固定金利期間選択型(10 年超)…8.7%(減少気味)

引用:国土交通省

固定金利を組むのであれば、10年以上を目指すのがほとんどでしょうね。

圧倒的にニーズを獲得しています。

こちらの記事でも解説しているので、ぜひどうぞ!

個人的に、この固定金利3年が増加傾向にあるというのは、ポイントだと思います!!

固定金利3年がなぜ上がってきているのか。

おそらく各金融機関の固定金利3年商品の低金利設定が影響しているのではないかと、分析しています。

今は固定金利3年だと、変動金利と金利があまり差がない商品も出てきているかと思います。

短い期間ではあるけれども、確実に低金利を固定することでリスク回避ができ、将来の収入増加や借り換えの見込みがある方に需要があるのかもしれませんね。

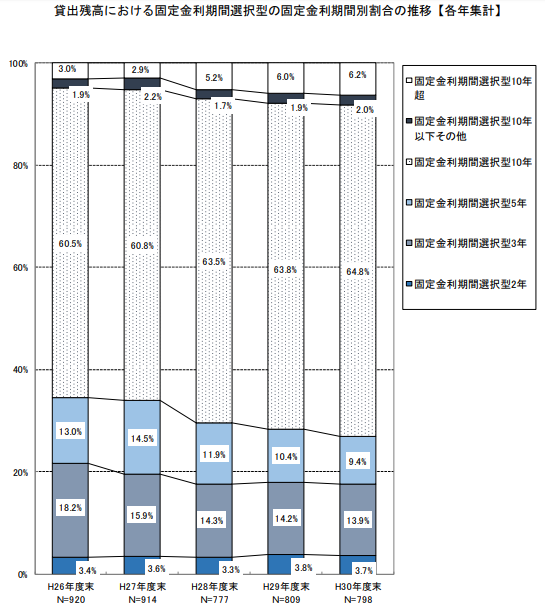

貸出残高額

では、貸出全体での固定金利のニーズを見ていきます。

- 固定金利期間選択型(10 年)…64.8%(増加傾向)

- 固定金利期間選択型(10 年超)…6.2%(増加傾向)

- 固定金利期間選択型(2 年)…3.7%(減少)

- 固定金利期間選択型(3 年)…13.9%(減少)

- 固定金利期間選択型(5 年)…9.4%(減少)

引用:国土交通省

今後、短期固定金利がどう伸びていくのか、気になるわね。

固定金利は年々下がっている傾向にあります。

低金利価格の競争が激しい中、今後固定金利がどう変化するのか注目ですね!!

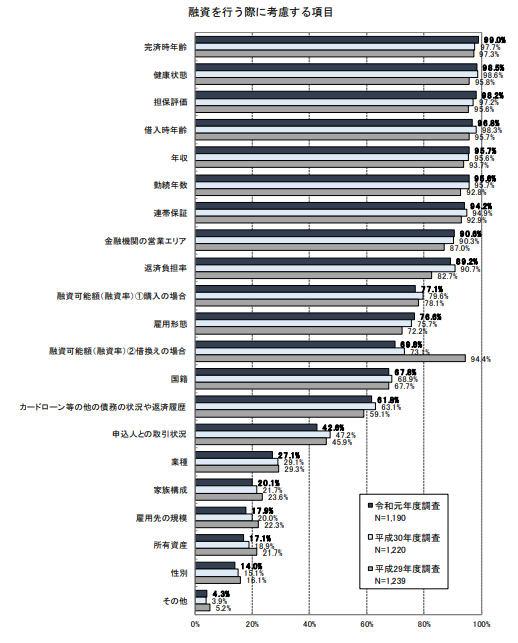

住宅ローンの実態調査! 【おまけ】審査で重要視するところは?

なんとこの資料には、金融機関が住宅ローンの審査を行う際に、重要視するところについてもアンケートをとられていました。

これは住宅ローン利用者にとっては、とても気になるところですよね!!

ちょっと見にくくなってしまったのですが、結果は下記通りです。

引用:国土交通省

- 完済時年齢…99.0%

- 健康状態…98.5%

- 担保評価…98.2%

- 借入時年齢…96.8%

- 年収…95.7%

- 勤続年数95.6%

- 連帯保証…94.2%

逆に思っていた以上に、雇用形態の重要度は低いことがわかったわね。

重要視されるのは、「完済できる状況の見込み」ってところが大きいのかもね。

金融機関側から出ているリアルなデータなので、今後住宅ローンを検討されている方は参考にしてくださいね!

住宅ローンの実態調査について調べてみた! 令和元年版 その2のまとめ

独断と偏見で前半と後半に分け、住宅ローンの実態調査について分析していきました!

この実態調査についての分析記事は、これにて終了となります。(ぶっちゃけ疲れました(笑)

- 時代は低金利!!まだまだ続くと予想されるためか、変動金利はやはり強い。

- 固定金利は10年以上が強いが、短期固定金利も、徐々に需要があがってきている。

世間はコロナウイルス真っ只中なので、今後金利がどう変動するのかも目が離せませんね。

夢と野望の為、これからも勉強はしていこうと思います。

最後まで読んでいただき、ありがとうございました。