そろそろローンを支払い始めてしばらくなるけれど、もう少し月々の支払いを安くしたい。

住宅ローンの借り換えをりそな銀行で考えているけれど、本当にお得になるの?

そう考えながら、日々、りそな銀行のホームページを眺めている読者様は必見です。

この記事ではりそな銀行の住宅ローンの借り換えプランやメリットを紹介いたします!

実際にどれくらいお得になるのかもシュミレーションしていますので、最後までご覧くださいね。

住宅ローンをりそな銀行で借り換えて、余裕ある生活を送りましょう!

■目次

住宅ローンの借り換えはりそな銀行がオススメ!メリットを徹底調査!

実際そうなのか?見ていきましょうか!!

ではさっそく、メリットをまとめてみました。

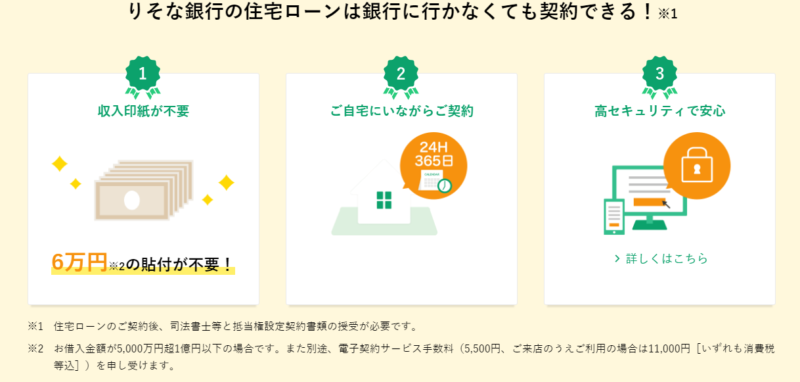

- 銀行に行かなくても住宅ローンの契約ができる!

- 金利ミックスタイプがある!

- 住宅ローン契約者だけ!各種ローン優遇の権利!!

詳しく紹介していきますね!

銀行に行かなくても住宅ローンの契約ができる!

りそな銀行では電子契約ができるんです。

引用:りそな銀行

電子契約とは「署名・捺印する書面のご契約書」を「電子署名が付与された電子契約ファイル」に置き換えて、インターネット経由で契約を取り交わす方法です。

- Web完結だから24時間365日自宅で契約が可能。

- りそな電子契約サービスを利用すれば2万円~6万円の収入印紙の貼付が不要!

- 借入れ希望日の14日前までにサービス利用にかかる同意書の提出が必要。

- 事前に返済口座の開設が必要。

- セキュリティ対策も万全!!

何よりこの中でも大きいのは、収入印紙代がかからないということ!

通常、書面での契約では収入印紙がかかります。

- 1,000万円~5,000万円以下の借入れの場合は2万円。

- 5,000万円~10,000万円以下の借入れなら6万円。

ただし、電子契約サービス手数料として5,500円はかかります。

来店の場合は11,000円になります。

安心してください!なりすまし契約の防止やログインID・パスワードの伝達は厳重に管理。

又、インターネットでの情報の漏洩、盗聴、データの改造を防ぐために通信とデータ両方に対して暗号化を実施しています。

顧客にかかわる機密情報は徹底的に管理されているので、安心ですね!

やっぱ大手は違いますねっ!!

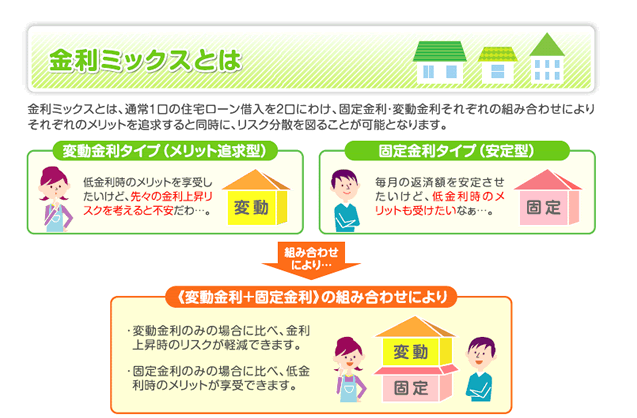

金利ミックスタイプがある!

まずは金利ミックスタイプについて説明していきます。

引用:りそな銀行

金利の種類を選ぶ時は必ず金利リスクを抱えるわけなのですが、これならうまく金利リスクをおさえることができるんです!!

利用したい場合は、金融機関に相談!相談!!

- 借入は2口。(ローン契約や抵当権設定契約は1契約)

- 借入時に金額の組み合わせは本人の都合に合わせて自由に設定。(50万円以上1億円以下)

- 借入金額・借入金利以外の条件(返済期間・返済日等)については、2口同一条件となる。

- 返済予定表や年末残高証明書は、それぞれ2口で郵送。

- 繰上返済手数料や固定特約再設定手数料は、借入毎にそれぞれ必要。

- 条件等によっては、利用できない場合がある。

- 将来の金利情勢によっては、金利ミックスを利用しない方が総返済額が少なくなる可能性がある。

りそな銀行の住宅ローンは借り換え金利がかなり低く設定されています。

プランも豊富ですので、後ほどこちらは説明していきますね。

住宅ローン契約者だけ!各種ローン優遇の権利!!

りそな銀行の住宅ローンを契約すると、他の各種ローンの金利が最大3.0%を引き下げて借り入れることができます!

引用:りそな銀行

他のローンも考えている人はぜひ検討してみるのもいいかもしれません。

住宅ローンだけでなく、りそな銀行だからこそ得られるメリットもたくさんあります。

詳しくはこちらに記載しておりますので、ぜひご覧ください。

住宅ローンの借り換えをりそな銀行でシュミレーション!どれくらいお得?

では実際にシュミレーションしていきましょう。

例)変動金利型、借入額2,000万円、残り返済期間20年、金利3.0%、ボーナス返済なしの場合

(2020年3月時点情報でシュミレーション)

| 現在の条件(金利3.0%) | 借り換え後の条件(金利0.429%) | 差額 | |

|

毎月返済額 |

120,000円 | 86,974円 | -33,026円 |

| 年間返済額 | 1,440,000円 | 1,043,688円 | -396,312円 |

| 総返済額 | 28,800,000円 | 20,873,720円 | -7,926,280円 |

諸費用の合計623,000円

※計算結果は概算で金利のみを見たシュミレーションになります。

※諸費用は当社住宅ローンの借入れに係る費用のみ、概算金額で計算。

※実際の借入時には本シミュレーションと異なる場合があります。

※ローン契約書印紙代は借入金額により異なります。(Web契約では不要)

※保証会社宛て事務取扱手数料として、1件 33,000円(消費税等込)が必要です。

諸費用が掛かったとしても、100万単位で金額が変わるなんてすごいわね。

金利の見直しって大事だよねぇ~。

住宅ローンの借り換えプランの内容

それでは、りそな銀行の借り換えプランを紹介します。

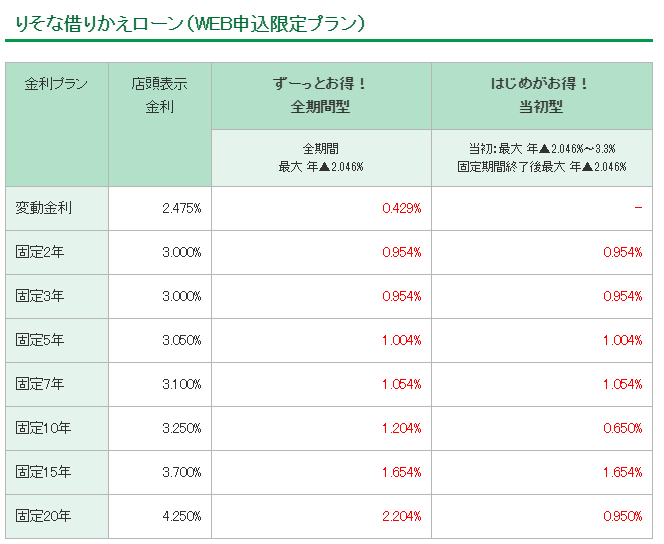

【りそな借りかえローン(Web 申込限定プラン)】

| 資金用途 |

(融資手数料、抵当権設定・抹消にかかわる費用、既存借入の繰上返済手数料等) 補足

金融機関から住宅ローンを借りるときに支払う手数料。

住宅ローンを借りるときに、 購入する住宅の土地と建物を金融機関が担保すること。 |

| 借入金額 |

50万円~1億円以内(以下、1,2の範囲内であることが条件)

補足

元金+利息の1年間の返済額。 つまり、1年間で支払うお金のこと。

対象となる不動産に担保としての価値があるか評価すること。

|

| 返済期間 | 1年~35年以内。 ただし、借入時に「固定金利選択型」を選んだ場合、固定金利特約期間以上35年以内で、現在借入れの住宅ローンの残存期間の範囲内となる。 |

| 借入金利種類 | 変動金利型・固定金利選択型 |

| 返済方法 |

毎月元利均等返済。ボーナス時の増額返済も併用可。 「変動金利型」の場合は、「返済額5年毎見直し方式(返済額を5年ごとに見直すタイプ)」。 |

| 融資手数料 | あり。借入金額の2.2%に相当する金額(消費税等込)。 |

| 保証料 | なし。保証会社宛の保証料は金利に含まれる。 |

| 保証人 | 原則不要。(ただし、事務取扱手数料は33,000円必要。) |

| 担保 | あり。 |

| 団体信用生命保険 | 原則、加入。りそな銀行所定。保険費用は0円。(りそな銀行が負担) |

ポイントを絞って解説しますねっ!

借入金額

りそな銀行の借り換えローンは借り入れられる金額が50万円~1億円以内となっています。

しかし、以下、1,2の範囲内であることが条件です。

- 税込年収に占める年間元利金返済額の割合が35%以内。

(年間元利金返済額には他の借入れの返済分も含む。) - 担保となる自宅の現在の担保評価額の最高200%の金額。

又は、担保評価額に最高1,500万円を加えた金額のいずれか低い方の金額が上限。

つまり、年収による制限と借り入れる物件による制限内であれば、借入が可能ということになります。

例)税込み年収450万円の場合。

- 年間返済額⇒ 450万円×35%=157.5万円

例)自宅の担保評価額が2,000万円の場合。

- 2,000万円×200%=4,000万円

- 2,000万円+1500万円=3,500万円

⇒いずれか低い方の金額が上限の為、3,500万円。

つまり、年間返済額が157.5万円以内で、かつ借入金額が3,500円以内の条件で融資可能額が計算され、決定するということになります!

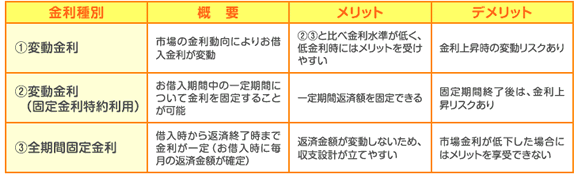

借入金利種類

りそなの借入金利種類は2種類あります。

「変動金利型」と「固定金利選択型」です。

- 現在のりそな銀行の住宅ローン借り換え金利一覧

(2020年7月現在)

引用:りそな銀行

変動金利や固定金利の説明やメリットやデメリットは以下になります。

引用:りそな銀行

ここまで紹介してきたのはあくまで金利種類です。

この商品ではいくつかの条件を満たすことで、いずれか2つのプランを選択します。

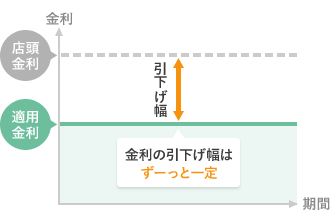

- ずーっとお得!全期間型

引用:りそな銀行

【特徴】

変動金利型または固定金利選択型(2・3・5・7・15年)を選択。

⇒借入期間は借入日の当社店頭表示金利より最大▲2.046%

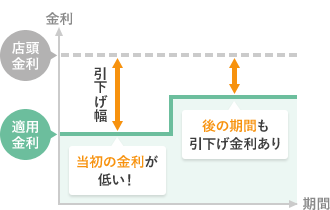

- はじめがお得!当初型

引用:りそな銀行

【特徴】

- 当初固定金利特約期間10年は、借入日の当社店頭表示金利より固定金利選択型(10年)を選択

⇒最大▲2.6%

- 当初固定金利特約期間20年は、借入日の当社店頭表示金利より固定金利選択型(20年)を選択

⇒最大▲3.3%

- 当初固定金利終了後の残りの期間は変動金利型・固定金利選択型いずれを選択した場合

⇒切替日の当社店頭表示金利から最大▲2.046%

また、同一月内でも変更する場合があるから、変動金利の場合は気を付ける方がヨシッ!!

そして、実際の借入金利は、申込時でなく借入時の金利が適用となるので覚えておきましょう!

気になる条件については後ほど説明いたしますね。

融資手数料、保証料、保証人について

次は手数料関係を見ていきましょう。

【融資手数料】

りそな銀行のデメリットでもあるのですが、もともとの金利が低い分、融資手数料が少しかかります。

金額の目安としては、借入金額の2.2%に相当する金額+消費税。

例)借入金額2,000万円の場合

2,000万円×2.2%=44万円

これとは別に融資決定後は印紙代、登記費用等の実費が必要になります。

そして、融資手数料は、繰上返済時の返戻はなしとなってるんですねぇ~。

でも、これを差し引いても、選択できるプランの豊富さや金利の低さは魅力っっ!!

【保証料】

保証料は0円です。

正しくは、保証会社への保証料はりそな銀行が負担します。

【保証人】

原則不要です。

ただし、保証会社を利用のための事務取扱手数料は33,000円(消費税等込)かかります。

住宅ローンの借り換えの条件や審査は?

これだけプランが揃っていても、気になるのは条件や審査ですよね?

ここでは条件や審査について説明していきます。

りそな銀行の住宅ローンの借り換えの条件

りそな銀行の条件は少し条件が多く、厳しめに見えます。

しかし、ネット銀行に負けないくらい年収や勤続年数の条件を下げています。

【りそな銀行の住宅ローンの借り換えプランの条件】

| 利用条件 |

以下の条件をすべて満たす方。

|

マイゲートとはりそな銀行のインターネットバンキングサービスのことを言います。

アプリダウンロードや利用は基本無料です。

ちなみに条件の1、2を満たすことで借入時に「全期間型」か「当初型」のいずれかを選択できます。

金利がグッとお得になるので、借り換えをお考えの方はお早めにした方が良いでしょう。

この条件だけをみても、高所得層だけではなく、幅広い人に対して住宅ローンを提供しようとしているのが伝わってきますね。

又、雇用形態について限定がないため、勤続年数の条件を満たしていれば「派遣社員」や「契約社員」なども申し込みができます。

住宅ローンの審査上厳しいと言われている雇用形態でも、りそな銀行の住宅ローンの審査を通過できる可能性はありますね。

事前審査や本審査の期間

事前審査と本審査の2段階の審査が行われます。

事前審査の結果は申込から2~3営業日にわかることが多いようです。

ネットでの審査や契約を推進しているため、本審査を含めてもそこまで期間はかからないことが予想されます。

しかし、事前審査と本審査を含め、申込から融資実行まで1か月程度はかかると想定された方が良いでしょう。

申し込みの流れ

窓口でも受け付けていますが、基本的にネットでの申し込み、契約がスムーズで節約にもなり、オススメです。

引用:りそな銀行

住宅ローンの借り換えの流れについてはこちらでもっと詳しく解説しています。

住宅ローンの借り換えはりそな銀行で!メリットを徹底調査!!についてのまとめ

今回はりそな銀行の住宅ローンの借り換えについてお話していきました。

りそな銀行はお客様の視点に立ったメリットやプランがいっぱいあったと思います。

この豊富な種類のプランの中であれば、自分に合うぴったりの資金計画を練ることも可能です!

ここでまとめていきましょう。

- 銀行に行かなくても住宅ローンの契約ができる!

- 金利ミックスタイプがある!

- 住宅ローン契約者だけ!各種ローン優遇の権利!!

【りそな借りかえローン(Web 申込限定プラン)】

| 資金用途 |

(融資手数料、抵当権設定・抹消にかかわる費用、既存借入の繰上返済手数料等) 補足

金融機関から住宅ローンを借りるときに支払う手数料。

住宅ローンを借りるときに、 購入する住宅の土地と建物を金融機関が担保すること。 |

| 借入金額 |

50万円~1億円以内(以下、1,2の範囲内であることが条件)

補足

元金+利息の1年間の返済額。 つまり、1年間で支払うお金のこと。

対象となる不動産に担保としての価値があるか評価すること。

|

| 返済期間 | 1年~35年以内。 ただし、借入時に「固定金利選択型」を選んだ場合、固定金利特約期間以上35年以内で、現在借入れの住宅ローンの残存期間の範囲内となる。 |

| 借入金利種類 | 変動金利型・固定金利選択型 |

| 返済方法 |

毎月元利均等返済。ボーナス時の増額返済も併用可。 「変動金利型」の場合は、「返済額5年毎見直し方式(返済額を5年ごとに見直すタイプ)」。 |

| 融資手数料 | あり。借入金額の2.2%に相当する金額(消費税等込)。 |

| 保証料 | なし。保証会社宛の保証料は金利に含まれる。 |

| 保証人 | 原則不要。(ただし、事務取扱手数料は33,000円必要。) |

| 担保 | あり。 |

| 団体信用生命保険 | 原則、加入。りそな銀行所定。保険費用は0円。(りそな銀行が負担) |

そして、以下の条件を満たすことで、この商品には2つのプランから選択することができましたね。

- 2019年10月1日~2020年3月31日までに「インターネット事前審査申込サービス」より借りかえを申込み、2020年6月30日までに借入れされた方。

- 「マイゲート」を利用している、または申込みできる方。

【ずーっとお得!全期間型】

- 変動金利型または固定金利選択型(2・3・5・7・15年)を選択。

⇒借入期間は借入日の当社店頭表示金利より最大▲2.046%

【はじめがお得!当初型】

- 当初固定金利特約期間10年は、借入日の当社店頭表示金利より固定金利選択型(10年)を選択

⇒最大▲2.6%

- 当初固定金利特約期間20年は、借入日の当社店頭表示金利より固定金利選択型(20年)を選択

⇒最大▲3.3%

- 当初固定金利終了後の残りの期間は変動金利型・固定金利選択型いずれを選択した場合

⇒切替日の当社店頭表示金利から最大▲2.046%

期間外でも住宅ローンの借り換えプランはありますが、お得に借り換えたい方はぜひお急ぎください!

- 前年年収が100万円以上、勤続年数も給与所得者なら1年以上の方なら条件に入る!

⇒幅広い人に対して住宅ローンを提供可能!

- 審査は余裕をみて3週間~1ヶ月くらいの期間を設けよう!

シュミレーションの時にも話をした通り、金利の見直しは大幅な節約のチャンスになります!

浮いたお金は教育費や老後の資金になるかもしれませんよ?

ぜひとも検討していた方はまずは金融機関へご相談から始めてみませんか?

最後までお読みいただき、ありがとうございました。

でも、こんな大手の銀行って金利が高いイメージよね~。