マイホームを手に入れる時、住宅ローンを組む方が多いとと思います。

ネットで検索すると、住宅ローンの選び方は「金利」や「事務手数料」「特典」で選ぶという記事を多く見かけます。

しかし、住宅ローンで大切なのは、それだけじゃないのはご存知ですか?

任意加入の住宅金融支援機構「フラット35」を除いて、加入が必須の「団信」も重要なポイントとなります。

ただし、保障内容も保障範囲も金融機関によって異なるため「団信」に加入していれば安心というわけでもありません。

金利や事務手数料はもちろん大切ですが、今回は避けて通れない重要なポイント、「団信」についてご紹介します。

最後までお付き合い下さい。

■目次

住宅ローンの「団信」とは

まずは基本になりますが、「団信」について詳しく説明していきます。

団信はもしもの救世主

「団信」とは『団体信用生命保険』を略したものです。

団体信用生命保険(以下「団信」)は、住宅ローンの契約者が死亡や高度障害状態になった時に残った住宅ローンを肩代わりしてくれる生命保険のことです。

家を購入した時、この先何があるか先のことなんて想像できません。

この先10年、20年、30年と長い期間に渡って返済していくのが住宅ローンです。

返済中、契約者に万が一何か起こって返済が困難になってしまった時、残された家族はどうなるのでしょう?

もし残された家族に住宅ローンを払い続ける経済的な余裕がなければ、家を手放し、借金だけを背負うことになるかもしれません。

そんなことにならないように加入するのが「団信」です。

この「団信」は「フラット35」など一部を除いて加入が借り入れの条件となっています。

明確に団信の保険料として請求はなく、金利に上乗せされているケースもあるため、なかなか生命保険に加入している認識がない方も多いかもしれません。

金利に含まれているなら、内容まで細かく気にしなくてもいいじゃないかと思う方もいるかもしれませんが、注意が必要です。

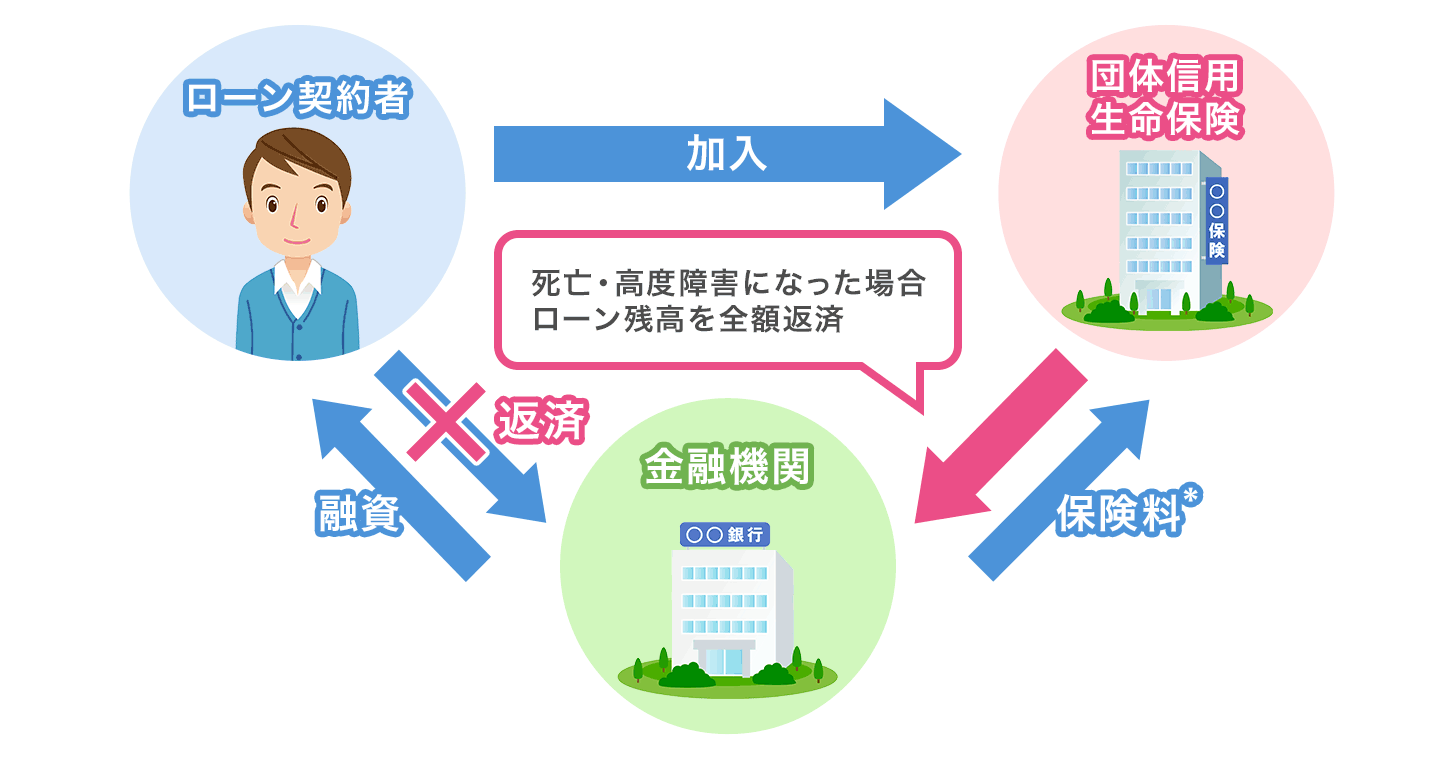

「団信」の仕組み

引用:価格.com

「団信」の保険料は、借り入れ先の金融機関が負担しています。

まとめて手続きをして団体扱いになるため、保険料が安くなるというメリットがあります。

金融機関が保険会社に保険料を支払いしていますが、その分を金利に上乗せしているので、実質的に負担しているのは契約者なのです。

「団信」の種類 こんな方におすすめ

団信の種類も多数あります。それぞれの特徴やこんな方におすすめという形で団信の種類についてご紹介します。

団信の種類

通常の「団信」は死亡や高度障害のみ保障するというのがほとんどでした。

しかし、他の金融機関との差別化を図るため、特約付きとして保障内容をより充実したものになってきています。

- 団体信用生命保険

- 三大疾病保証付団体信用保険

- 八大疾病保証付団体信用保険

- がん保障特約付き団体信用保険

- 全疾病保障特約付き団体信用保険

以下詳しくお話ししていきます。

①三大疾病保証付団体信用生命保険

対象金融機関:みずほ銀行、ソニー銀行など

三大疾病(がんに加え、脳卒中や心筋梗塞)で、60日の労働制限がかかった場合、住宅ローンの返済免除。

日本人の病死因の上位といわれている三代疾病。

三大疾病は50代~60代以降にかかる可能性が高まるといわれているので、ローン返済終了年齢が高くなる方は検討してみてはいかがでしょうか。

②八大疾病保証付団体信用生命保険

対象金融機関:楽天銀行、イオン銀行

3大疾病に加え、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎で1年を超えて就業不可能となった場合、住宅ローンの返済免除。

イオン銀行は特約として金利に上乗せされますが、楽天銀行は金利に上乗せがないので、八大疾病に不安がある方に楽天銀行がおすすめです。

③がん保障特約付き団体信用生命保険

対象金融機関:じぶん銀行など他多数

医師が最終的にがんと診断した場合、住宅ローンの残高の半分、もしくは全額が返済不要となる。

日本では2人に1人が生涯、がんにかかり、3人に1人ががんで亡くなるといわれています。

こんな怖いデータがあると、がんに備えたいと思いませんか?

家族や親戚にがんの病歴がある方、生活習慣に不安がある方は加入を検討してみてはいかがでしょう。

④全疾病保障特約付き団体信用生命保険

対象金融機関:住信SBIネット銀行のみ

精神障害を除くどんな病気やケガで就業不能状態が1年以上続くとローンの返済が全額免除。

ただし、定められた一定期間就業不可となった場合のみが対象で、「がんと診断された」や「心筋梗塞で手術を受けた」では対象とならないので、注意しましょう。

取り扱いは住信SBIネット銀行のみで、金利に上乗せがありません。

ある程度、条件があるものの「けがや病気働けなくなったら」という不安は解消されそうです。

どんな病気やケガでも対象となるので、一定期間就業不能の状態になった時が心配な方におすすめの団信ですよ。

「団信」に加入できない場合

加入する金融機関の「団信」によって保障内容や保障範囲が異なるので、よく検討する必要があります。

加入必須の「団信」ですが、実は誰でも加入できるわけではないのです。

加入するための審査があり、健康上で問題があると加入できないため、予定していた住宅ローンを借り入れすることが出来ないということが起きてしまうこともあります。

その場合、「団信」の加入が任意である「フラット35」で住宅ローンを組むことを検討してみましょう。また一般の生命保険でカバーすることや、貯蓄を多くして備えるという方法もあります。

「団信」に加入すれば安心なのか

ただ団信に加入すれば安心なのでしょうか?

そんな時は、特約を付けることでカバーできる範囲が広くなります。

しかし、特約の範囲が広ければ、その分金利が上がります。

すでに一般の生命保険や医療保険に加入している場合は、団体信用生命保険の保険内容と重複していないか細かいチェックが必要です。

意外と保障の内容が重複していることもあるので、その分不要な保険料を支払うことになります。

例えば、一般的な生命保険は、保険金受け取り後の本人や遺族の生活を保障するものですが、その中には住居費も含まれています。

団信でローン返済が完了すれば住居費の負担はなくなるので、生命保険の住居費の保障額は無駄な支出となってしまいます。

住宅ローンを借りる際には、加入している生命保険や医療保険の内容も見直すことをおすすめします。

もしものときは

今回は団信の種類とその選び方についておすすめをお話しました。

代表的な団信について以下の通りまとめました。

①三大疾病保証付団体信用生命保険(みずほ銀行、ソニー銀行など)

三大疾病(がん、脳卒中、心筋梗塞)で60日の労働不可である場合、住宅ローンの返済免除。

おすすめ:ローン借り入れ開始年齢が高い方

②八大疾病保証付団体信用生命保険(楽天銀行、イオン銀行)

八大疾病(がん、脳卒中、心筋梗塞、高血圧性疾患、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で1年を超えて就業不可能となった場合、住宅ローンの返済免除。

おすすめ:金利に上乗せがないため楽天銀行の団信がおすすめ。八大疾病に不安がある方。

③がん保障特約付き団体信用生命保険(じぶん銀行など他多数)

医師ががんと診断した場合、住宅ローンの残高の半分、もしくは全額返済不要。

おすすめ:家族や親戚にがんの病歴がある人、生活習慣に不安がある方。

④全疾病保障特約付き団体信用生命保険(住信SBIネット銀行のみ)

精神障害を除く全ての病気やケガで就業不能状態が1年超えた場合、ローンの返済全額免除。

※定められた一定期間就業不可となった場合のみ対象。診断や手術は対象外。

おすすめ:一定期間就業不能の状態になった時が心配な方

あってはいけない「もしも」ですが、「もしも」の時の救世主になるのが「団信」です。

しかし選び方によっては、その救世主が住宅ローン返済の負担になってしまうこともあるのです。

団信の内容や今加入している保険の内容もしっかり検討できれば、コストを抑えることが可能。

何十年先のリスクを考えることは気が重いのですが、何かあったの時にせっかくのマイホームを手放さなければならないなんてことがないように「もしも」に備えましょう。

「団信」について悩める読者様のお役に立てますように。

最後まで読んでいただき、ありがとうございました。