住宅を買う際、その費用を一括で支払うのは余程の収入がある方で、ほとんどの購入者が住宅ローンを検討すると思います。

住宅という大きな買い物だからこそ、「こんな家に住みたい。」「あんな家に住みたい。」と、理想は高く夢が広がりますよね。

しかし、住宅ローンを組むためにはまずは住宅ローン審査を通過する必要があります!!

「無事に住宅ローン審査を通過することができるのか?」

「どういったことを気をつかれば通過することができるのか?」

気になりますよね?

今回は住宅ローンを組む際に審査される重要なポイント7つをまとめました。

ポイントを抑えて、住宅ローン審査を通過し、夢のマイホームを手に入れましょう!!

住宅ローンを賢く選ぶための一括審査申し込みサイト

■目次

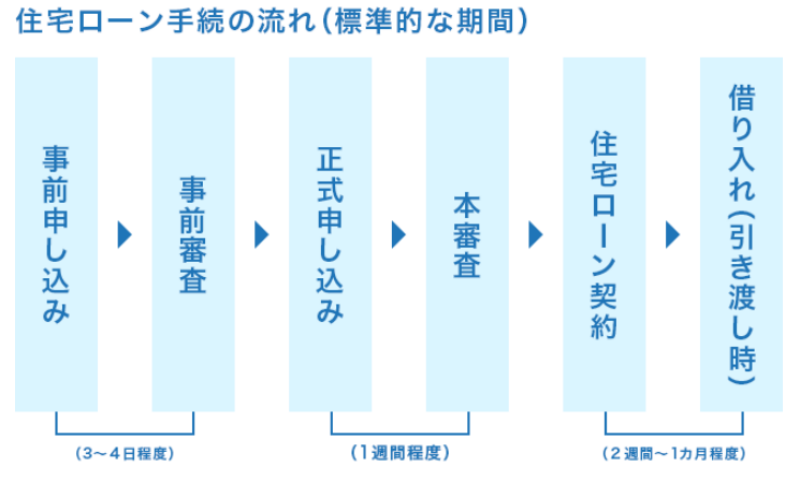

住宅ローン審査の流れ

引用:SUUMO

上記は住宅ローンの流れを表にしたものです。

住宅ローンには事前審査があり、審査の期間はあわせて約10日ほどでその後契約、借入をします。

おおまかな審査項目は以下のようになります。

- 事前審査=返済能力

- 本審査=健康状態

後ほど詳しい審査内容を説明していきます。

住宅ローンの流れについての詳しいお話はこちらでしています。

住宅ローンの事前審査に必要な書類

始めの事前審査に必要な書類は以下のものです。

- 本人を確認できる書類

運転免許証など

- 勤続年数が分かる書類

健康保険証など

- 収入(年収)が分かる書類

源泉徴収票(前年分)など

本人を確認できる書類は運転免許証をお持ちでない方の場合、健康保険証、パスポート、マイナンバーカード等で対応できます。

また収入証明は会社に雇われている場合、源泉徴収票で対応できますが個人事業主や会社を経営されている方は過去3年分の確定申告書または納税証明書などが必要になります。

源泉徴収票は会社の総務に問い合わせると発行してくれるよ。

必要書類は人によって異なるので不動産や銀行と話し合って用意しよう。

住宅ローンの審査基準

そこで国土交通省の調査から住宅ローン審査で重要とされる項目をパーセンテージが高い順にまとめてみたよ。

| 完済時年齢 | 97.2% |

| 健康状態 | 95.7% |

| 借入時年齢 | 95.6% |

| 担保評価 | 95.5% |

| 年収 | 93.6% |

| 連帯保証 | 92.8% |

| 勤続年数 | 92.7% |

出典:国土交通省「平成29年度民間住宅ローンの実態に関する調査結果報告書」

これは、ローンの取扱いがある銀行、信用金庫、農協、保険会社やモーゲージバンクなど1,299機関の調査結果なの。

順番に1つずつ解説していくね。

完済時年齢

ローン審査の中で一番重要度が高い完済時の年齢。

最長で35年のローンを組むことができる住宅ローンですが、多くの金融機関で80歳未満で完済できるかが審査基準となっています。

完済時に定年を超えている場合、定年後も返済する能力があるかも同時に審査されます。

健康状態

金融機関のほとんどが「団体信用生命保険」に加入することを前提としているため、現在の健康状態や病歴によってはローンを組めないことがあります。

住宅ローンを借りている者が返済中に万が一のこと(死亡・高度の障害を負うなど)があった際に、残りの住宅ローンが全額返済される補償制度のこと。

そんなことはありません。

すでに健康状態が良くなかったり、重度の障害があったりする人は金利が上乗せになりますが、加入できる場合もあります。

又、「ワイド団信」という保険もあるんです。

| 主な疾患 | ワイド団信で過去に引受実績のある主な例 |

| 代謝異常による病気 | 糖尿病、脂質異常症(高脂血症・高コレステロール)、痛風など |

| 心臓・血圧の病気 | 狭心症、心筋梗塞、不整脈、高血圧症など |

| 脳の病気 | 脳卒中(脳梗塞・脳出血・くも膜下出血)、脳動脈瘤など |

| 精神・神経の病気 | うつ病、自律神経失調症、適応障害など |

| 食道・胃・腸の病気 | 潰瘍性大腸炎、クローン病、逆流性食道炎など |

| 肝臓・胆道・腎臓の病気 | 肝炎、肝機能障害、脂肪肝など |

| 呼吸器の病気 | 喘息、気管支炎、肺炎など |

| 目・耳・鼻の病気 | 緑内障、白内障、難聴、副鼻腔炎など |

| ホルモン・免疫異常による病気 | バセドウ病(甲状腺機能亢進症)、リウマチ性疾患など |

| 血液・造血器の病気・異常 | 貧血、赤血球・白血球の数値異常など |

| 妊娠・女性特有の病気 | 妊娠、子宮筋腫、子宮内膜炎など |

引用:イオン銀行

上の表はワイド団信を取り扱っているイオン銀行が過去に引き受けたことのある病名例です。

現在、健康状態に不安のある方は初めからワイド団信しか通らないと考える方もいらっしゃると思いますが、年収など他の項目からも審査されますので、不動産業者や銀行と相談してまずは標準の団体信用生命保険を扱っている金融機関から審査に出すのをおすすめします。

借入時年齢

完済時の年齢と同時に借入時の年齢も重要な審査項目です。

年齢が若い方が長く働けますし、転職もしやすいため若いほど有利となります。年齢が高い方でも年収や蓄えによっても左右されますが、65歳未満がこの項目の合格ラインです。

担保評価

ローンが何かの理由で払えなくなってしまった時のために、銀行が物件を売却して返済にあてるためこの項目は重要度が高いの。

担保の評価が高いほど審査の評価も高くなります。物件の立地や周辺環境の今後、将来を見据えて購入は慎重に行いましょう。

年収

借入の判断基準として返済負担率というものがあります。返済負担率とは年収に占める一年間の返済額の割合のことで一般的に25%~35%が妥当とされており、この数値を超えるとローンを返済するのは難しいと判断されます。

【返済負担率の計算式】

返済負担率=年間返済額÷年収(税込)×100

返済負担率は銀行や不動産業者でも計算してくれますが、ご自分で前もって知っておきたい方はこちらをご覧下さい。

住宅ローンに関わるクレジットカードの記事を見たい方はこちら

連帯保証

住宅ローンは基本的には保証人は必要ありません。もし万が一ローンの支払いが滞った場合は「保証会社」が代わりに支払ってくれます。

そのため銀行の審査よりも肩代わりをしてくれる保証会社の審査の方が厳しくなります。

ただし、自営業者の方や夫婦で支払いを合算する場合などは連帯保証人が必要となる可能性もあります。

勤務年数

金融機関は安定した収入を重視します。

勤続年数が長ければ長いほど評価は高く、大企業であればあるほど収入が安定していると考えられます。

この項目の合格ラインは勤続年数3年以上です。

しかし、今は様々なニーズに合わせた商品が続々と出てきており、勤続年数や勤務形態にこだわらない銀行も増えています。

安定した収入の実績があるに越したことはありませんが、心配な方は、自分が利用したい金融機関の利用できる条件についてしっかり把握しておきましょう。

住宅ローンの審査基準7つのまとめ

今回は住宅ローンで審査される7つの項目をご紹介しました。

- 完済時年齢…80歳未満で完済できるか

- 健康状態…団体信用生命保険に加入できるか

- 借入時年齢…65歳未満が合格ライン

- 担保評価…購入した物件を売却した際の価格が高いほど良い

- 年収…返済負担率が25%~35%が基準

- 連帯保証…保証会社の審査が重要

- 勤続年数…3年以上が目安

一括審査は時短にもなりますし、効率が良いです。詳しくはこちらを見てくださいね!

審査項目が分かれば事前にクレジットカード等の他のローンを返済しておくなどの対処ができます。

夢のマイホームのためにできることは少しでもしておきましょう。

最後まで読んでいただき、ありがとうございました。

住宅ローンを賢く選ぶための一括審査申し込みサイト

審査には事前審査と本審査があってそれぞれチェック項目があるらしいの。