金利の変動リスクに備えて、固定金利を借入してみたけど、ちょっと金利高いかも・・・・と思い始めていますか?

金利が上がるかも上がるかもと言われ続けて、結局金利は低金利を維持したまま今日まできていますね。

そうなると、やっぱり変動金利に借り換えようかなぁって思っちゃうかもしれませんね。

今回は、金利の見直しを話をしていきます!

- 金利を固定金利から

- 借り換えるのにオススメな人

- 金利タイプ別利用者実態について

金利を固定金利から変動金利に変更する時にどのような点に注意しなければならないか、借り換えるのにおすすめな人、金利タイプ別利用者実態、などを詳しく解説します。

■目次

住宅ローンの金利のタイプと借り換え

金利のタイプ

金利のタイプは大きく分けて【固定金利】と【変動金利】の2種類あります。それぞれのタイプの特徴を知ることはとても重要なのでしっかりと把握しておきましょう。

【固定金利】

固定金利は、住宅ローンを組んだときから、決められた期間まで金利が同じタイプのローンです。

また固定金利の中には固定金利期間選択型と全期間固定金利型があります。

世の中の金利がどれだけ上昇しても、金利は固定されているため返済額は変わらないのが特徴です。

【変動金利】

変動金利は返済期間中に半年に一回金利が見直されるタイプのローンです。

金利が見直され、金利が上がれば返済額が増え、金利が下がれば返済額が減ります。

また、基本的に変動金利は固定金利よりも低く抑えられていますが、金利が上昇のリスクを返済期間中常に抱えてしまうのが特徴です。

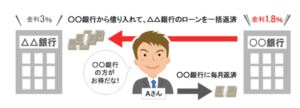

住宅ローンの借り換えとは?

初めに自分が住宅ローンを借りた時よりも、「金利が低くなっている」、「繰り上げ返済ができる」など、金利タイプを変更すると条件が良いときに新しい住宅ローンをお得に借り換えをすることができます。

引用:優しいローン比較ガイド

金利変更時にチェックしておきたいポイント

金利プラン変更するときには、押さえておくべき点が2つあります。

- 固定金利、変動金利が上昇するタイミング

- 借り換えの手数料

固定金利と変動金利が上がるタイミング

まず、固定金利と変動金利が上がるタイミングについてです。

金利が上がるとき、変動金利よりも先に固定金利が上昇する場合が多いです。

このことから、変動金利が上昇すると予想されるときには、もうすでに固定金利が上昇しているものとして考えておく必要があります。

借り換えの手数料

手数料の確認も必要です。借り換えといっても、住宅ローンを新しく借り入れることと同じです。

つまり、初めに、借り入れしたときと同じような諸費用も必要になるということです。

ですから、借り換えを考えるときは、金利だけでなく、これらの費用も含めた金額で判断するようにしましょう。

以下が借り換えに必要となる諸費用です。

- 保証料や事務手数料(住宅ローン新規手続きするため)

- 繰り上げ返済手数料(今の住宅ローン完済するため)

- 抵当権の抹消費用と設定費用(登記の手続きをするため)

抵当権(ていとうけん)=住宅ローンを組むときに担保にした不動産に対して、金融機関が設定する権利のこと

手数料の総額は、借入金額や金利、返済期間によって異なりますが、だいたい30万円~80万円ぐらいします。

借り換えの時は要注意ね。

固定金利から変動金利への借り換え

固定金利から変動金利へ借り換える際のポイントをチェックしていきます。

まず、固定金利から変動金利へ借り換える際に最も注意すべき点は、今後の金利上昇する可能性を伴うところです。

固定金利から変動金利への変更がおすすめの人

固定金利から変動金利への変更がおすすめな人は以下のケースです。

- 完済まで期間が短い・繰り上げ返済の予定がある

- 残りの借入額が少ない

- 今後しばらく金利が上がらないと見込める

上記のケースが当てはまる人は、変動金利による金利上昇リスクを軽減することが可能になります。

このことから、変動金利のデメリットである金利上昇にならなければ固定金利との金利差の分だけ得することができます。

ですから、固定金利から変動金利に変更する場合は、この3つのポイントはしっかりチェックしておきましょう。

固定金利から変動金利の借り換えは同じ銀行ではできない

固定金利から変動金利に借り換えたいと思った時、今利用している金融機関内で借り換えをすることはできません。

銀行側のメリットがないからですね。

本当は得られるはずだった金利の収入を損してしまいます。

でも、固定期間中の場合はそれも難しい場合があるから、しっかりと銀行と相談することね。

変動金利から固定金利への借り換え

次に、変動金利から固定金利に借り換えについても解説します。

変動金利から固定金利に借り換える際には、次のポイントを押さえておきましょう。

- 金利メリットの有無

- 変更手数料

- 固定金利に変更する時は、固定金利選択型に注意

それぞれのポイントについて解説していきます。

金利のメリットの有無

変動金利から固定金利に変更したい人は、変動金利が上がり始めて今後の返済が不安になるからですよね。

確かに固定金利であれば、金利上昇の不安からは解放されます。

しかし、金利が上昇する傾向になったとき、先に上がるのは固定金利の方です。

つまり、基本的に固定金利は変動金利より高く設定されていることから、変動金利から固定金利に変更することで大きく返済額がアップする恐れがあります。

このことから、固定金利が上がる前に変更するのが一番望ましいということになりますね。

更新手数料

金利プランの変更だけだとしても、変更手数料がかかる場合があります。

ただ、最近は手数料が無料という銀行が増えてきていますが、自分の利用している住宅ローンがどうなっているかを前もって確認することが大切です。

固定金利に変更時には、固定金利選択型に注意

固定金利に変更しようと思ったとき、一定期間だけ固定金利の固定金利選択型を選ぶこともできます。

実際、全期間固定金利よりも固定金利選択型の方が金利がお得になっているので、そちらが魅力に感じる人もいるかもしれません。

しかし、この固定金利選択型は、固定期間が終了すれば変動金利に移行するので注意が必要です。

わざわざ金利上昇リスクを考えて固定金利に変更したのに、また変動金利に戻ってしまうのは意味がありませんよね。

固定期間中に完済できたり、返済のめどが立つということであれば良いですが。

長期でローンを組むのに固定期間を短期で設定するということはリスクが高いので注意しておきましょう。

変動金利から固定金利への借り換えは同じ銀行でもできる

変動金利から固定金利への変更であれば、同じ銀行でも行うことが可能な場合が多くなっています。

また、同じ銀行であれば、手数料がかからない場合もあります。

ただ、同じ銀行で変更するよりも他行に借り換えた方がお得になるケースも多くありますので、その点はチェックした方がいいでしょう。

金利タイプ別利用状況の実態

金利タイプ別利用状況の実態

国土交通省の平成30年度の調査によると、民間の金融機関の住宅ローン利用者を対象に行われましたが、以下のような傾向があります。

- 利用者の約50%が変動金利の金利タイプを選択している。

- 固定期間の金利タイプの利用者のうち、16.5%が全期間固定金利型、83.5%が固定金利期間選択型を利用している。

住宅ローン借り換え、他の人はどうしている?

国土交通省の平成31年度の調査によると、平成29年度の住宅ローン新規貸出額のうち、12.6%が借り換え向けとなっていました。

借り換え向けの新規貸出額は 1兆1,7179億円であり、平成28年度より 2兆4,746 億円減少しています。

また、平成28年度の住宅金融支援機構の調査で、借り換え後の金利タイプは、「固定期間選択型」(46.3%)が最も多く、次いで「変動型」(42%)、「全期間固定型」(11.6%)の順となっています。

借り換えはトータルコストで判断しよう

住宅ローンの借り換えは、一般的には金利が下がり、住宅ローンの返済総額や毎月の返済額を減らせるというメリットがあります。

しかし、住宅ローンの借り換えは金利の低さだけでなくトータルコストで検討すべきです。

ただ単に、金利が安くなって、お得になるからというだけで金利を変更してしまうのはとても危険です。

住宅ローン金利タイプの変更を考えるときは、現在の契約内容をよく確認しましょう。

借り換えによって削減できる利息、手数料などの金利変更にかかる費用をきっちりと見比べたうえで、本当に借り換えをするべきか判断しましょう。

住宅ローン金利固定から変動に変更すべき!?今後どちらが有利?まとめ

住宅ローンの借り換えで大切なことは、金利だけでなく全体でかかる費用で考えることが大切です。

ですので、最後にもう一度金利を変更する時に確認しておきたいポイントをまとめます。

- 固定金利、変動金利が上昇するタイミング

- 借り換えの手数料

また、固定金利から変動金利に変更がおすすめの人についてもまとめます。

- 完済まで期間が短い・繰り上げ返済の予定がある

- 残りの借入額が少ない

- 今後しばらく金利が上がらないと見込める

金利は常に動く存在であり、プロでさえなかなか予測が難しいものなので、正直明確な回答はありません。

ですが、この記事をご覧になって、住宅ローンの計画が立てやすくなり、皆さんの生活が少しでも豊かになれば、嬉しいです。

住宅ローンのおすすめの組み方や変動金利について、詳しく知りたい方はこちらをご覧ください。

最後まで、読んでいただきありがとうございました。